前言

在全国中厚板的产能分布中,华北中厚板占据重要地位。仅次于华东地区,是中厚板产能的重要集中区域。华北地区中厚板生产企业主要集中在河北、天津、山西等地。尤其是河北武安拥有众多大型中厚板钢铁企业,是华北中厚板乃至全国中厚板生产的重要力量。

华北中厚板产能持续增长

近年来,华北地区中厚板产能整体呈现增长态势。这主要是因为中厚板下游需求领域发展迅速,钢企看到了中厚板市场的潜力,不断新增产线、扩大产能。自2020年截至目前,华北地区共计新增4条中板轧线,设计年产能495万吨,预计2025年年底仍计划新增1条产线,设计年产能200万吨。

图1:华北中厚板开工率

数据来源:钢联数据

图2:华北中厚板产能利用率

数据来源:钢联数据

图3:华北中厚板产量

数据来源:钢联数据

图4:华北中厚板社会库存

数据来源:钢联数据

纵观华北中厚板生产节奏,产量及产能利用率震荡偏强运行。其中2022年受钢厂退城搬迁、采暖季及冬奥会环保限产等因素影响产量及产能利用率阶段性小幅回落,但总体保持震荡上行的态势。尤其2023年,华北区域钢厂未受环保限产及粗钢压减政策影响,加之中厚板品种利润优势明显,需求尚可,钢厂除自身正常检修停产外,始终保持满负荷甚至超负荷生产,导致中厚板品种产量高企。2024年上半年华北中厚板产能利用率维持高位,下半年由于钢企利润亏损叠加需求不佳,部分钢厂检修减产,产能利用震荡偏弱运行。

从产品结构来看,普通碳素结构钢板等传统中厚板产品在华北地区的供应中仍占有一定份额,可广泛应用于一般的工程机构、机械制造等领域;但随着下游行业对中厚板性能要求的不断提高,华北地区品种钢的比例逐渐增加。目前华北地区拥有多种规格的轧机,包括一些较大规格的轧机,能够生产不同厚度和宽度的中厚板产品,满足市场的多样化需求。例如低合金高强度结构钢板、锅炉及压力容器用钢板等品种钢的产量不断提升,这些产品主要应用于高端制造、压力容器、造船等对钢材性能要求较高的行业。

华北中厚板的生产企业也逐渐向中大型化发展,产能集中度整体提升。中型规模企业数量占比逐渐增加,企业对市场的影响力有所提升。

华北中厚板资源辐射区域广泛

图5:华北中厚板辐射情况

数据来源:市场调研

华北地区是我国重要的工业基地和经济中心之一,对中厚板的需求量较大。例如基础设施建设、机械制造、汽车制造、建筑工程等行业的发展都需要大量的中厚板作为原料。华北地区中厚板生产企业可以就近满足本地的需求,减少运输成本和时间成本。同时,华北中厚板辐射区域较广,除了能满足本地需求外,还能辐射东北、西北、华东、华中和华南等地区。东北地区是我国的工业基地,工业基础雄厚,对中厚板的需求较为稳定;西北地区的工业、建筑、能源等领域的发展对中厚板有一定的需求;山东是华东地区的中厚板消费省份,与华北地区距离较近,交通便利,因此华北中厚板对山东辐射较强;华中经济发展较快,工业和建筑行业对中厚板的需求不断增加;华南距离较远,但在合适的价差和运输条件下,部分华北资源也会流入到广东等地区。总的来说,华北中厚板的辐射区域基本覆盖了我国北方大部分地区以及中东部部分区域,其市场占有率和影响力不容小觑。

华北中厚板需求挑战与机遇并存

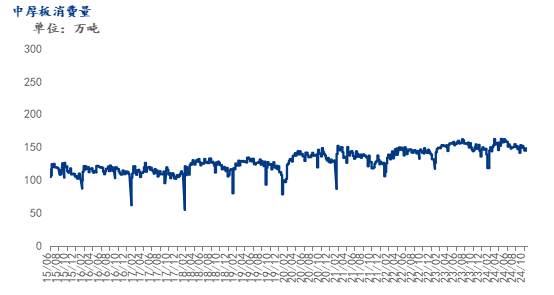

图6:全国中厚板周度表观消费量

数据来源:钢联数据

建筑领域是中厚板的重要应用领域之一。在华北地区基础建设等项目仍将持续推进,对中厚板的需求较为稳定。不过,传统基建的发展增速可能会有所放缓,但总体需求依然存在。华北地区是我国重要的机械制造产业基地,随着制造业的升级和发展,机械制造行业对中厚板的需求将保持增长态势。特别是针对高性能、特殊规格的中厚板需求可能会增加。在能源结构调整及双碳目标的指引下,清洁能源发展迅速。风电、太阳能等新能源领域的设备制造需要大量的中厚板,华北地区在风电产业等方面具有一定的发展优势,这将带动中厚板在能源领域的需求增长。船舶制造和海洋工程装备行业对中厚板的需求也较为可观。随着全球经济的复苏和贸易的增长,船舶制造行业有望迎来新的发展机遇,这将对华北地区中厚板的需求产生积极性影响。

华北中厚板市场未来展望

从整体趋势来看,中厚板行业的产能扩张速度可能会超过需求的增长速度,导致华北地区中厚板市场阶段性供需矛盾突出。主要表现为2024年1-7月中中厚板需求释放不及预期,但产能利用率较高,使得社会库存呈现缓慢累积的趋势,供大于求的局面较为明显。

华北中厚板产能较为集中,企业之间竞争激烈。同时,随着周边地区如华东、华中地区中厚板产业的发展,华北中厚板企业面临着来自其他区域的竞争,区域间的资源流动性和竞争力加剧。

随着下游行业对中厚板的性能要求不断提高,高性能、高附加值的中厚板产品需求将逐渐增加。未来,企业可能会加大在高端产品方面的研究和生产投入,以满足市场需求,这可能会在一定程度上缓解供需不匹配的问题。