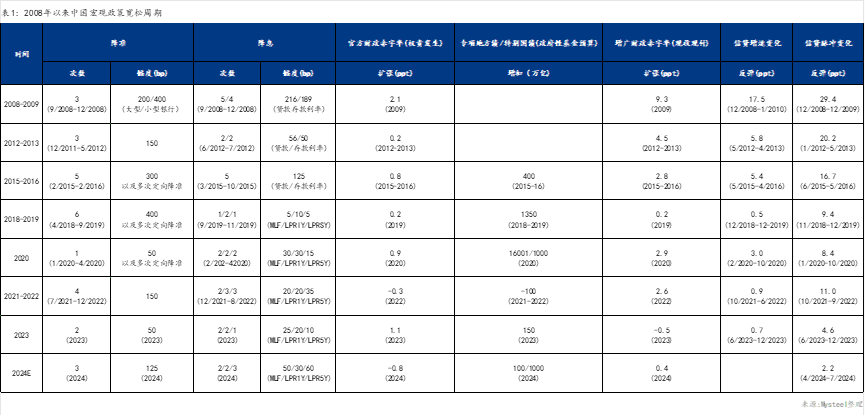

核心观点:

近期宏观政策利好频出,宽货币周期开启后,市场关注点开始聚焦于财政政策的扩张力度。目前最好的抓手是实现财政扩张,将信贷投放转向财政投放,财政投放货币通过提升房建、基建等新开工项目的数量进入实体经济。

不过,重磅政策信号接连释放,又出监管部门对银行信贷资金用途违规加强管理的消息后,引起了市场轩然大波,上证指数急涨急跌。为了避免市场再出现这样的情况,财政部发言明显加强预期管理,对于发言的解读不同,多空博弈加剧,黑色期货换手率上升,风险资产的价格也呈现宽幅震荡行情。

后续还需持续关注国内经济基本面是否好转,由于利好政策是在9月底落地,对实体经济的改善预期仍需时间验证,因此10月的宏观数据至关重要。不过整体仍有向好预期,若地方政府债务问题得到解决,在高质量发展背景下,科技研发、绿色产业发展及城市更新工作均有所期待。市场将扭转悲观预期,风险资产价格或形成上涨动力。

正文:

(一)近期宏观政策利好频出,重磅政策信号接连释放

近期宏观政策利好频出,在重磅政策信号接连释放后,宏观环境逐渐转暖。事实上,宽松的货币政策周期是在市场预期之内,9月美联储降息50bp,叠加1-8月经济数据的走弱,国内降息降准的空间随之打开,央行降息、下调存量房贷利率等政策均已传言许久。

在预期的货币政策落地后,市场关注点也开始聚焦于财政政策的扩张力度。因为目前若想改善市场投资信心,提升居民及企业的信贷意愿,最好的抓手是实现财政扩张,将信贷投放转向财政投放,财政投放货币通过提升房建、基建等新开工项目的数量进入实体经济,有利于刺激实物工作量的增加,促进经济增长,实现实体供需与货币供需再平衡。虽然近期主要还需先解决地方政府债务问题,还难以确实有效地提高实物工作量。

(二)资产价格急涨急跌,监管及时加强

在市场预期下,财政政策刺激规模从2万亿到10万亿不等,目前最大的预期是3年发行6万亿国债。投资者对比去年万亿国债落地发行后,风险资产价格趋势性上涨持续了一个月,认为此次若发行10万亿,则将是“史诗级”利好。因此市场掀起轩然大波,股票及商品价格均快速上涨,国庆节前最后一个交易日螺纹和热卷的期货价格涨停封板,节中在众多自媒体的推波助澜下,节后第一个交易日A股开盘即涨停,随即便开始了下跌之旅,第二日几近跌停。同时,在宏观主导的行情中,黑色基本面的交易权重下降,走势随着股指波动而波动,黑色行情波动率上升,且与股指相关性增强。

节后下跌的主要原因是监管部门对银行信贷资金用途违规加强管理,禁止进入股市及大宗商品期货市场,这项举措主要是为了维护金融市场稳定、保护存款人利益、确保银行稳健经营,也同时给非理性的过热的资本市场进行了降温。

2015年的股灾事件,其中一个重要原因就是银行信贷资金违规进入股市,银行资金通过伞形信托、场外配资等方式,为投资者提供资金杠杆,涌入股市,推升股市产生泡沫。当时监管为了去杠杆采取措施而导致悲观情绪蔓延,造成了千股跌停的结果。

(三)财政部发言明显加强预期管理,解读不同,多空博弈加剧

目前,市场关注点仍在财政政策扩张力度,10月12日财政部部长蓝佛安发言态度坚定,官方肯定了财政支持落地指日可待,但具体规模仍未公布,需要继续关注下旬的人大常委会。关于这个会议,市场解读分歧较大,有观点认为,这场发布会并未谈及股市,提出的举措也没有太大新意,只是重申一些政策口号,没有公布中国境外媒体预计的多少万亿的刺激方案;也有观点认为,财政部这次已尽了全力,发布会最大的一个特点,就是表态非常积极、清晰和坚决,这背后代表了中国高层的坚决态度。

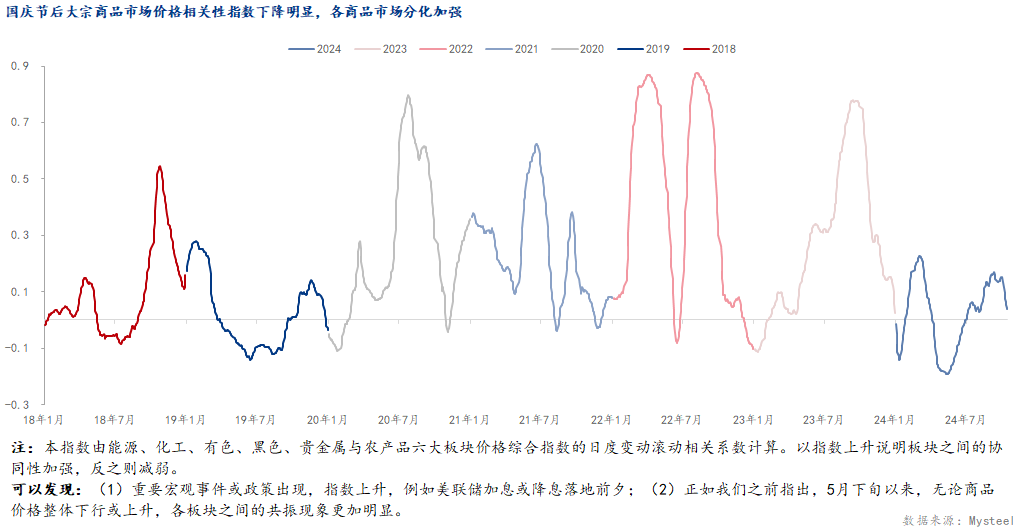

财政部有意不公布具体刺激规模,对市场形成了预期管理,解读不同,多空博弈加剧,黑色期货换手率上升,风险资产的价格也呈现宽幅震荡行情。并且经我们研究发现,在美联储降息后、国庆节前,各大宗商品共振加强,但国庆节后,共振减弱明显,价格走势出现分化,体现了目前市场不确定性的再度提高。

(四)经济基本面改善则将扭转悲观预期

财政部的四项举措中,最重要的是两个主题,一是化解地方政府债务问题,二是帮助房地产行业止跌企稳。这两个问题也是后疫情时代,投资者对中国经济长期悲观的关键所在,是当前中国经济的最大痛点,是导致通缩、失业率攀升、股市低迷等多重情况的根本原因。

后续还需持续关注国内经济基本面是否好转,9月金融数据公布,M2超预期增长,但M1下滑幅度持续扩大,社融数据表现并不理想,但由于利好政策是在9月底落地,对实体经济的改善预期仍需时间验证,因此10月的宏观数据至关重要。若在财政及货币政策的刺激下有所缓解,地方政府债务问题得到解决,在高质量发展背景下,科技研发、绿色产业发展及城市更新工作均有所期待。市场将扭转悲观预期,风险资产价格或形成上涨动力。