一、华南市场2024年供应局面分析

回顾2024年华南精铜杆市场加工费走势,今年相较前两年有明显的下调,尤其在自3月份开始,加工费长期处于500元/吨以下的低位运行,甚至在5月长期出现100元/吨上下的超低加工费。

从市场具体情况来看,即使在上半年1-2月份,华南市场精铜杆加工费受春节假期带来的消费疲弱影响便不断向下调整。然后,自3月份开始铜价高涨不止,直到5月下旬刷新沪铜历史新高点89160元/吨,两个月内铜价涨幅超过30%,快速攀升的铜价对实体消费带来了明显的不利影响,多数下游企业反馈订单亏损严重,企业资金链出现危机。此外,在高铜价的背景下,华南电解铜社会库存难以去库,现货升贴水长期处于贴水200以下的水平,带动区域精铜杆加工费持续下调,进口线设备加工费一度去到80-100元/吨的历史性低位,国产设备加工费一度降至贴水。然而,即使是不断下调的加工费也并不能引起已经遭受到极端行情伤害的消费端企业的买兴回归,多数中小型线缆企业在今年上半年订单下滑很明显,仅少部分大型企业由于有2023年未完成订单的原因整体开工表现尚可,但整体华南市场2024年上半年表现较为疲软。

而在下半年,虽然铜价自6月开始便不断加速下挫,但受冶炼厂持续发货影响,区域电解铜社库库存去库效率偏慢。故而,下半年华南市场电解铜现货升贴水虽有一定的上调,但依旧维持在贴水100元/吨的平水区间运行,相较2022-2023年同期表现仍处于低位水平。同时,受区域消费表现疲弱影响,即使是传统旺季的“金九银十”同样需求释放整体仍较往年同期水平有一定差距,故华南市场精铜杆加工费在下半年虽有上调,但依旧处于近年来低位区间。

图1:华南市场精铜杆加工费走势(单位:元/吨)

数据来源:钢联数据

图2:华南市场平水铜升贴水走势(单位:元/吨)

数据来源:钢联数据

另外,从整体地区精铜杆企业的生产情况来看,上半年受高铜价的影响,华南市场精铜杆企业产能利用率普遍下滑至近年来最低水平,其中部分国产竖炉企业下滑幅度更甚,大型进口线企业多由于订单转移整体产出表现尚可。

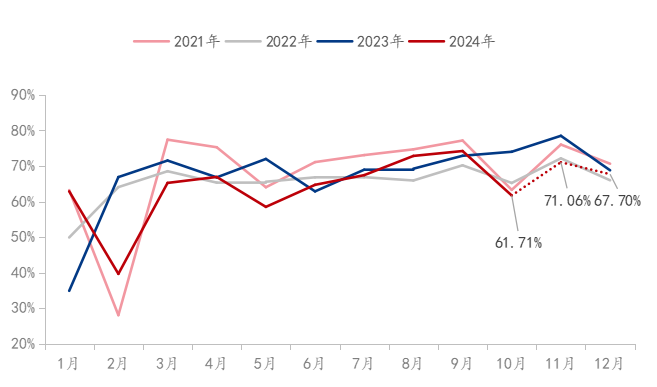

图3:华南市场精铜杆企业产能利用率

数据来源:钢联数据

2.再生铜杆套利型交易频繁 政策影响昙花一现

再生铜杆方面,由于该品种交易更多关注精废杆差以及成品与期铜倒扣值的变化,在2024年上半年,铜价的大幅冲高将期铜倒扣值拉升至对期铜盘面最低超过贴水2500元/吨的水平,为再生铜杆套利型交易打开了机会之门,多数华南地区的贸易商与江西、湖北、湖南、福建等地的生产厂家交易量在3-4月份出现了很是明显的增量,在供应端方面的交易活跃度相较2023年有明显提振。然而,同样因为铜价在上半年创下历史新高,国内多数下游企业包括华南地区的线缆企业订单情况急转直下,市场实际需求量不断萎缩,双重情况结合下来,多数贸易商在上半年手中再生铜杆库存日益增加,保证金成本持续攀升,即使陆续提货,但仓储容量的不足制约了提货节奏,提货节奏的放缓进而影响了诸如江西、湖北、湖南、福建等地再生铜杆企业的生产进度,行业风险事件发生率有所增加,虽然随着铜价6月开始回落后,华南地区的贸易商纷纷解套,但整体市场流通及信任危机受到挑战。

图4:2021-2024年再生铜杆与期铜倒扣值(单位:元/吨)

数据来源:钢联数据

此外,上半年诸多涉及再生环节的政策诸如“反向开票”、“783号文”频频颁布,对多地的再生铜杆企业生产造成了短期及阶段性的不利影响,其中,流向华南市场的主流货源地诸如江西、湖北、湖南等地的多数再生铜杆企业产能利用率持续下滑,甚至在6月之后,江西、福建等地产能利用率多不足20%,仅湖北等地生产恢复尚可至40%左右,整体相较往年同期水平有明显下滑。

图5:华东市场再生铜杆企业产能利用率

数据来源:钢联数据

图6:华中市场再生铜杆企业产能利用率

数据来源:钢联数据

二、终端市场需求现状解读

众所周知,在国内整个铜消费的领域中,电力电网工程、房地产、四大家电等是主要需求方,在整个用铜量中占据接近8成的比重,然而今年电网及房地产却表现的不是那么尽如人意,仅有家电表现尚可,其次新能源等方面的新消费势力虽有明显增长,但体量仍显不足。

首先,2024年1-9月,电网工程建设投资完成3982亿元,同比增长21.14%;9月电网投资额环比明显提升,同比也达到近五年同期高点。2024年1-9月,电力工程建设投资完成5959亿元,同比增长7.60%,同比延续创造近五年新高的势头。从数据上看,投资额看似维持持续增长表现,但铜价上涨幅度远超投资额增量,加之考量到行业降本增效对于“铝代铜”的使用,2024年电网用铜需求并不乐观。

图7:2009-2024年电源工程投资完成额及同比(单位:亿元、%)

数据来源:钢联数据

图8:2009-2024年电网工程投资完成额及同比(单位:亿元、%)

数据来源:钢联数据

其次,国家统计局数据显示,1—9月份,全国房地产开发投资78680亿元,同比下降10.1%;1—9月份,房地产开发企业房屋施工面积715968万平方米,同比下降12.2%。其中,住宅施工面积501051万平方米,下降12.7%。房屋新开工面积56051万平方米,下降22.2%。其中,住宅新开工面积40745万平方米,下降22.4%。房屋竣工面积36816万平方米,下降24.4%。其中,住宅竣工面积26871万平方米,下降23.9%。房地产各方面数据的全面普降,同样带来的是铜消费的持续萎缩。

图9:房地产施/竣工面积累计同比

数据来源:钢联数据

仅有家电方面,年内表现前两者属于增长,其中出口表现相对亮眼。2024年1-9月空调产量为1.5亿台,同比增长13.2%;2024年1-9月空调出口增长31.5%,冰箱出口增长20.26%,洗衣机出口增长17.71%。

图10:2021-2024年家用空调产量(单位:万台)

数据来源:钢联数据

图11:2022-2024年主要家电出口情况(单位:万台、%)

数据来源:钢联数据

最后,2023年新能源汽车出口115.3万辆,同比增长70.8%,2024年1-9月出口92.94万辆,同比增长13.26%;整体表现惹人眼前一亮。

图12:2021-2024年新能源汽车出口情况(单位:万辆、%)

数据来源:钢联数据

三、华南市场2025年一季度市场展望

1.长协预期下降,精铜杆加工费预计同比下调

展望2025年市场供应表现,绕不开的是2024年底的长协订单谈判预期,目前华南市场2024年全年电解铜现货平均价格依旧维持在贴水位置,较全年长单升水180-190元/吨的价格有明显差距,多数下游精铜杆企业表示年内原料端亏损明显,而成品加工费却受2024年高铜价影响位于近年来低位,企业生产利润被不断压缩。受此影响,多数铜杆企业与下游企业对2025年电解铜与精铜杆的长单签订有所顾虑,据Mysteel铜团队调研,多数华南精铜杆企业对2025年电解铜长单预期水平在升水100元/吨上下,部分企业甚至预期在50元/吨左右。但根据我们分析,考量到冶炼厂TC成本以及供应方面的因素,预计2025年华南市场电解铜长协订单或在100-120元/吨区间徘徊,精铜杆加工费则相应下调,不同设备企业间下调幅度不同。

2.一季度消费增长机遇仍存,但价格变动影响仍需警惕

后市来看,2025年一季度华南市场消费仍有一定增长点。具体来分析,1月横跨春节,2024年四季度疲弱表现或将延续而至,市场交易量或将再度缩减,尤其是华南市场诸多中小型线缆企业在2024年多面临亏损或利润压缩的困境,在假期来临之际,此类企业多将选择提前进入假期模式,减少生产经营带来的成本消耗以及资金亏损。

其次,2025年2-3月份消费增长希望或将集中在3月,2月上旬时间仍处于春节阶段,加之整月生产日有限,叠加多数华南市场下游企业在春节后多需要1-2周方能逐步恢复正常产销经营,故2月区域消费或将继续维持颓势;不过在3月份后,温度逐渐适宜,工地开工及房屋开发将逐渐步入正轨,华南消费市场将进入年内第一个传统消费旺季,市场需求表现或将逐步恢复。但仍需警惕的是,2024年上半年的极端行情致使年内多次出现反市场规律的“旺季不旺”现象,淡旺季差异有所减弱,故2025年一季度消费仍需警惕铜价走势、宏观环境变化等带来的直接影响。

最后,市场对于2025年关税方面及经济方面的担忧显得更为明显,尤其是美元走势对大宗商品及资本市场的价格影响大家显得格外关注。具体来看,美元短期内由于避险因素的支撑,走强可能性有一定的增加,但从中长期来看,制造业回流美国、加大美国贸易顺差、加关税以及提振股市等相关的政策,更需要弱美元来支持其政策顺利实施,故而,2025年铜价走强可能性在国际局势支撑下或将有进一步的支撑。