概述:回顾2024上半年,废钢呈现供需双增格局,整体价格重心下移,钢厂库存和市场库存双双低位运行。展望2024下半年,铁矿石供应趋于宽松,铁水成本继续回落,钢价因供需矛盾加大承压下行,对废钢市场形成负反馈,预计下半年废钢均价或继续下跌,跌幅1.96%。

一、2024上半年价格震荡下行

(一)2024上半年价格走势回顾

1.价格呈震荡下行的运行趋势

图1:2024年MySSpic废钢绝对价格(单位:元/吨)

数据来源:钢联数据

表1:主要城市废钢(6-8mm)价格 (单位:元/吨)

数据来源:钢联数据

2024年1-6月份,国内废钢价格呈震荡下行的运行趋势。Mysteel数据显示,1月5日废钢价格为年内最高价,废钢绝对价格为3089.3元/吨,较年初价格上涨18.5元/吨,4月1日废钢绝对价格为2758.3元/吨,为年内最低价,较最高价下跌331元/吨。截至6月28日,MySSpic废钢绝对价格为2804.5元/吨,较2023年底下跌230元/吨,跌幅7.58%。

具体来看,1-2月份,在春节效应的影响下,废钢市场整体资源偏少,且因市场对后市预期不乐观,整体冬储的意愿较去年有明显下滑,春节后受钢厂补库及多地雨雪天气的影响,整体收货难度较大,废钢价格保持偏强运行,价格有明显的抬头。但进入3月份后,成品钢材需求释放始终不及预期,钢材进入低价成交的状态中,而且废钢性价比偏弱,导致钢厂采购积极性降低,废钢价格大幅下行。随后,4-5月份,在钢材市场价格回涨的局势下,钢厂利润出现一定的恢复,多数陆续恢复生产,废钢价格进而迎来连续两个月的震荡反弹,但此时钢厂利润并未出现明显放大,因此废钢价格上行幅度依旧受限,并未突破前期高点。6月,钢材现货进入消费淡季,且随着钢厂生产的恢复,成品钢材市场供应压力初显,钢价承压运行,导致废钢价格再度进入下行通道,不过,由于废钢资源供应同样紧张,市场回收难度偏大,因此,废钢价格相比钢材现货价格走势表现相对坚挺,同时,由于市场避险情绪较高,废钢社会库存处于低位,钢厂为稳定到货量调价幅度偏小。

2.2024上半年废钢表现强于其他大宗商品

表2:废钢与其他大宗商品价格情况(单位:元/吨)

数据来源:钢联数据

2024上半年废钢跌幅7.58%,铁矿石跌幅20.38%,焦炭跌幅21.61%,钢坯跌幅9.76%,螺纹钢跌幅11.67%,热轧、冷轧和中板跌幅分别为9.32%、12.84%和8.76%。废钢整体抗跌表现较强,一方面是废钢市场资源偏紧;另一方面则是2024上半年废钢用量回升。

3.板废差明显收缩

图2:热轧与废钢价格走势(单位:元/吨)

数据来源:钢联数据

2024上半年,板废差整体较大幅度收缩,但收缩程度明显低于螺废差。板废差由年初的1042.94元/吨收缩至912.4元/吨,幅度130.54元/吨。年内板废差最高点出现在1月3日,为1055.25元/吨;最低点出现在3月11日,为896.92元/吨;平均值为966.94元/吨,较2023年板废差平均值995.94元/吨下降29元/吨。由于上半年板材的整体表现明显强于螺纹钢,因此板废差的收缩程度也明显低于螺废差。

4.螺废价差大幅收缩

图3:螺纹钢与废钢价格走势(单位:元/吨)

数据来源:钢联数据

2024上半年,螺废差大幅收缩。螺废差由年初的1029.49元/吨收缩至830.33元/吨,降幅199.16元/吨。年内螺废差最高点出现在1月3日,为1040.07元/吨;最低点出现在6月25日,为797.67元/吨;平均值922.83元/吨,较2023年螺废差平均值959.8元/吨下降36.97元/吨。

螺废差是反映独立电弧炉企业利润情况的重要指标,年初独立电弧炉企业的谷电利润多在100元/吨以上,但由于废钢供应紧张,价格表现较螺纹钢坚挺,因此螺废差逐渐收缩,至6月28日,独立电弧炉企业谷电利润吨钢亏损76元/吨。

5.废钢价格多数时间高于铁水成本

图4:江苏地区生铁成本与废钢价格走势(单位:元/吨)

数据来源:钢联数据

2024上半年,废钢价格多数时间高于铁水成本,废钢与铁水成本价差平均值-36.68元/吨,较2023年平均值-55元/吨回升18.32元/吨,废钢整体性价比优势较2023年有所减弱。

分季度来看,一季度,废钢跌幅远低于铁矿石跌幅,废钢较铁水性价比优势大幅下降,二季度开始,在市场价格反弹的行情中,废钢的上涨幅度也远低于铁矿石,废钢性价比有所修复,而后围绕零轴窄幅震荡。具体来看,2024年初,废钢较铁水成本倒挂309元/吨,但随着铁矿石从千元/吨开始回落,废钢较铁水的性价比优势也在不断缩小。至2月末,废钢较铁水成本已经相差不大;3月末,废钢价格已经高出铁水成本202元/吨。至5月末,废钢较铁水成本基本持平。进入6月,废钢与铁水价差围绕零轴窄幅震荡,截至6月28日,废钢较铁水成本高出14元/吨。

(二)2024上半年基本面情况回顾

1.回收加工基地利润

图5:加工基地利润情况(单位:元/吨)

数据来源:钢联数据

2024上半年废钢加工基地加工利润呈现下跌后回升的走势。具体来看,由于3月份废钢价格大幅下跌,且废钢跌价速度较快,货场清货不及时,导致多数企业春节前囤货待涨的库存被迫积压,因此多数企业陷入亏损状态。至4月份废钢价格逐步上升后,企业利润才有所回升,但由于钢厂亏损,不断下调废钢采购价格,基地的加工利润一直保持低位。截至6月28日,Mysteel调研的29家基地加工利润平均为14元/吨,较去年减少9元/吨。

2.2024上半年电弧炉企业盈利状况不佳

2024上半年,电弧炉钢厂开工率及产能利用率低位运行,具体来看,电弧炉钢厂因春节假期陆续停产停工,钢厂开工率及产能利用率呈现急速下降,节后在复工的影响下,呈现出快速上升的走势。3月份在钢材价格走跌、钢厂利润明显下滑的情况下,电炉钢厂陆续减产,甚至停产检修,导致电弧炉钢厂开工率及产能利用率下滑。4月份随着钢材价格上涨,电弧炉钢厂生产积极性有所增加,呈现缓慢回升走势。但随着6月份,“废强材弱”的局面出现,螺废价差收窄,钢厂亏损情况加重,长期亏损下,电弧炉钢厂开工率及产能利用率开始下降。截至6月26日,Mysteel调研的87家电弧炉钢厂平均开工率为59.34%,较去年上半年平均增加0.51%;平均产能利用率为46.42%,较去年上半年平均下降0.04%。

2024上半年电弧炉钢厂生产成本整体呈现“V”型走势。由于3月开始,钢材需求不佳,钢材价格下跌,废钢价格跟跌,电弧炉钢厂生产成本随之下降,最低跌至3678元/吨。4月份,随着钢材价格的回升,废钢价格也随之回升,电弧炉钢厂生产成本增加。截至6月28日,Mysteel调研的76家电弧炉钢厂平均生产成本为3876元/吨,较去年减少176元/吨。

从利润来看,2024上半年电弧炉钢厂利润呈现持续下降走势。由于钢材价格下跌,而废钢因资源紧缺,价格表现强于成材,螺废价差缩小,钢材利润持续收缩,且不断创新低,截至6月25日,钢厂亏损水平创下近四年以来的新高,饱和生产亏损212元/吨,谷电生产亏损78元/吨。截至6月28日,Mysteel调研的76家电弧炉钢厂饱和生产利润的平均值为-81元/吨,较去年减少33元/吨,谷电利润的平均值为28元/吨,较去年减少28元/吨。

图6:独立电弧炉开工率

数据来源:钢联数据

图7:独立电弧炉产能利用率

数据来源:钢联数据

3.库存情况

(1)钢厂库存水平处于相对低位

图8:全国300家钢厂废钢库存情况(单位:万吨)

数据来源:钢联数据

2024上半年钢厂废钢库存数据峰值出现在2月第一周,为719.52万吨,对比2023年同期数据增加41.83%,较2022年同期数据减少17.94%。由于今年农历春节时间较早,2月1日是节前最后一周,基本代表年度库存峰值水平,从往年峰值数据对比来看,2024年的库存峰值仍有较明显的下降,分别较2023年下降1.06%,较2022年下降30.19%,较2021年下降45.19%,钢厂废钢库存水平从2023下半年起处于持续下降状态。进入三月以后,钢厂进入持续降库状态,3月废钢库存均值为566.14万吨,4月废钢库存均值为548.21万吨,5月废钢库存均值为517.39万吨,6月废钢库存均值为514.19万吨,呈现逐月递减状态,除6月外跌幅均在30万吨左右。

(2)社会库存处于偏低水平

表3:2023年-2024年6月(584家废钢基地)社会库存情况(单位:万吨)

数据来源:钢联数据

2024上半年社会废钢库存数据峰值出现在1月10日左右,为105.69万吨,对比2023年同期数据减少16.29%,较2022年同期数据减少12.35%。从往年峰值数据对比来看,2024年的库存峰值较前两年有明显的下降,分别较2023年峰值下降24.75%,较2022年峰值下降24.55%,社会废钢库存水平从2023年3月起处于持续下降状态。2024年1月初,钢企在弱势行情下,避险情绪较重,压低用废成本意愿强烈,社会废钢库存也随之进入下行通道,1月废钢库存均值为104.23万吨,2月废钢库存均值为96.73万吨,3月废钢库存均值为95.36万吨,4月废钢库存均值为95.25万吨,5月废钢库存均值为97.21万吨,6月废钢库存均值为96.54万吨,呈现震荡下行状态,除5月有小幅增加1.96万吨外,其余月份均有所下降。

4.进出口情况

图9:再生钢铁原料进口数量:国别合计(单位:吨)

数据来源:钢联数据

表4:再生钢铁原料进口价格对比情况(单位:元/吨)

数据来源:钢联数据

2024年5月进口再生钢铁原料2.51万吨,月环比降4.60%,年同比降39.49%。其中从日本进口1.80万吨,占5月总进口量的71.72%,从韩国进口再生钢铁原料0.26万吨,占5月总进口量的10.34%,从缅甸进口再生钢铁原料0.12万吨,占5月总进口量的4.86%。

2024年1-5月再生钢铁原料累计进口12.69万吨,年同比降53.31%。其中,从日本进口7.49万吨,占总进口量的59.00%;从韩国进口1.61万吨,占总进口量的12.65%;从马来西亚进口1.02万吨,占总进口量的8.06%。

至于出口情况,由于我国废钢资源不太富足,因此废钢出口政策较为严苛,执行40%的出口关税,不享受出口退税政策。近年来废钢出口量持续下降,2021年出口2873.31吨,2022年出口1828.19吨,2023年出口1245.21吨。2024年1-5月份总计出口1020.70吨。

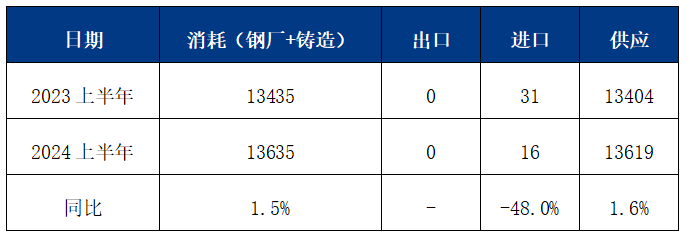

5.供需情况

表5:2024上半年废钢市场供需情况(单位:万吨)

数据来源:钢联数据

剔除库存方面的影响,2024上半年国内废钢供应量为13619万吨,年同比增加1.6%,主要原因如下:(1)建筑行业废钢产出量明显下降,降幅在29.77%。(2)大规模设备更新,机械设备更新速度加快,机械行业产生的废钢微增。(3)汽车行业,造车产生的废钢量有所增加,同时报废汽车的产生量也小幅增加。(4)能源行业(即电力及油气行业),风电设备更新换代加速,折旧废钢产生量继续增加。同时,光伏、风电新装机量增加,能源行业废钢资源量有所增长。

图10:2022-2024年Mysteel105家样本企业工地废钢回收量(单位:吨)

数据来源:钢联数据

至于废钢需求,钢厂与铸造企业废钢消耗量为13635万吨,年同比增加1.5%。主要原因在于2023年基数偏低,2023年1月受到后疫情时代的影响,(2022年12月7日疫情放开)加上临近春节,电炉厂提前停产放假,导致2023年1月的废钢消耗量偏低,但2024年1月市场表现相对正常,导致2024年1月废钢消耗量远远高于去年同期,因此今年上半年废钢的总体消耗量略高于去年同期。

二、2024下半年市场展望

(一)2024下半年相关品种走势展望

宏观:从需求端的角度看,预期2024年投资先慢后快,净出口则是新亮点。其中,随着5.17新政的实施,房地产投资下行速度有望放缓,若商品房存量去化政策出台将提振市场情绪,但对钢材消费增量的影响将有限;间接出口有望提升。一季度国债发行等资金下沉速度较慢,二季度国债等发行加快,但新增专项债发行仍然未明显提速,实际发行与计划发行差异较大。市场对这一预期逐渐弱化。市场仍对宽松政策抱有期待,尤其是7月召开的三中全会。而海外不确定性仍然较多。欧央行已抢跑降息,间接地推升了美元指数,扰动大宗商品价格。但美联储降息时间尚不确定,最早大约是9月份,市场将会受此预期反复扰动,国内刺激政策的出台节奏也将受此影响。

钢材供给:2024年下半年粗钢存在减产预期,按照统计局口径,产量环比上半年或降11.01%,同比或降2.68%:①国内经济复苏动能偏弱的同时,出口也存在下降预期,将迫使钢厂产量难以明显回升;②碳中和与绿色路径对粗钢产量会起到影响,对于钢铁行业或将形成逐步替换的健康发展态势。

钢材需求:下半年钢材消费复苏预期仍不强;基建由于地方化债压力仍存,导致新开工项目数量增速放缓(预计全年基建投资增速累计同比为5.5%,23年累积同比为5.9%);地产前端或仍维持下降局面(预计全年新开工累计同比约为-21%,23年累积同比为-20.4%);出口有承压回落的预期。

钢材进出口:目前我国钢材出口价格优势减弱,在内需复苏预期偏弱以及贸易保护主义抬头的情况下,预计2024年下半年钢材出口总量同比约降1120万吨,而全年来看同比约降98万吨。

(二)2024下半年相关热点解读

1、欧盟碳边境调节机制(CBAM)过渡期实施细则正式生效。2023年10月1日起欧盟委员会对外公布的欧盟碳边境调节机制(CBAM)过渡期实施细则正式生效,2026 年1月1日正式起征,征收范围包括钢铁、水泥等,至此,欧盟将成为世界上第一个征收“碳关税”的经济体。以钢铁企业为例,如果当地生产每吨钢铁平均碳排放为2.0吨,而欧盟欧盟碳市场碳价是68欧元/吨,每吨钢出口欧盟成本将增加136欧元。目前我国碳市场仅覆盖电力行业,其实难以有效应对CBAM带来的挑战和潜在风险。欧盟CBAM逐渐生效带来的压力,会倒逼国内加速企业低碳转型,并对碳价造成影响。

今年6月6日,中钢协指出钢铁行业预计今年会纳入全国统一碳市场,而且下半年开始,钢铁行业的企业将开始报数,进行月度存证,必然会对废钢产业的废钢供给和利润会产生重大影响。

2、2024年3月13日,国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知(国发〔2024〕7号)明确,推广资源回收企业向自然人报废产品出售者“反向开票”做法。4月26日,国家税务总局发布《关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(2024年第5号公告,以下简称5号公告),实行资源回收企业向自然人报废产品出售者“反向开票”,以进一步提升废钢回收企业向自然人收购废钢时取得发票的便利性。总的来说,政策落地,再生资源行业“第一张票”问题可以解决,对行业发展具有积极的作用。

3、2023年初以来,在保证产品质量的前提下,首钢京唐瞄准大废钢比连续生产持续攻关,先后成功实现转炉单工序40%大废钢比和50%大废钢比整浇次连续生产。6月12日,宝钢股份武钢有限大废钢比低碳汽车板、低碳家电板成功下线,部分品种废钢比超50%。据了解,大废钢比炼钢在炼钢过程中使用的废钢比例较高,不仅可有效降低长流程钢铁生产中的碳排放,还可以实现资源有效利用,目前应用大废钢比冶炼的产品涉及汽车、家电等多个领域。由此可见,未来废钢需求增长空间巨大。

(三)2024下半年基本面情况展望

表6:2024下半年废钢市场供需情况(单位:万吨)

数据来源:钢联数据

由于房地产行业仍处于筑底进程中,建筑工地产生的废钢量将延续下降趋势,机械、汽车、家电、船舶以及能源行业产废量将继续增加,综合判断,预计2024下半年废钢供应量有小幅增加的可能,增幅0.9%,但仍略低于消耗,因此废钢供应或依然处于偏紧局面。再生钢铁原料进口方面,现阶段再生钢铁原料的进口价格仍处于倒挂状态,政策调整尚需时日,2024下半年进口量预计约15万吨,对于国内废钢市场的供应影响较小。至于市场需求情况,2024下半年废钢消耗量同步增加,继续增加100万吨。

整体来看,2024全年废钢供应量2.51亿吨,年同比增加1.3%,需求量同步增加1.2%。

(四)废钢走势展望

表7:2023下半年废钢以及相关品种预判(单位:美元/干吨、元/吨)

数据来源:钢联数据

在粗钢供需双降的预期之下,预计2024下半年钢价中枢较上半年继续下移,而钢厂利润将迎来一定修复;原料均价同比下降,废钢(华东重废≥6mm)上半年均价2551元/吨,预计下半年价格重心继续下移,幅度在50元/吨左右。