概述:近年来,随着我国制造业的产业升级以及加速消费,在家电、航空航天、汽车、通信、石油化工等行业的快速发展,模具行业迅速发展。而模具钢作为制造汽车模具、家电模具和建材模具等行业模具的重要原材料,为提高生产率,减少材料消耗,提高产品质量和市场竞争力起到了不可替代的作用。本文将从供给端情况、下游终端需求情况、全球模具市场格局这几方面浅析目前我国模具钢产业运行情况以及对后期市场的展望。

一、我国模具钢市场供给端情况

1.产能产线高度集中在华东、华中、东北地区

模具钢是模具制造行业上游核心原材料,在模具生产时,需要根据设计产品所需特性来选择模具钢的种类。根据我网所持续跟踪的模具钢生产企业调研样本库,覆盖了全国21个省、市、自治区,共71家钢厂,共98条产线,2023年总计约为245.56万吨产能。目前模具钢生产企业主要分布在华东、华中、东北这三个地区。

图1:2023年国内模具钢生产企业产能产线统计(单位:万吨、条)

数据来源:钢联数据

2.供应端利润极度收缩 模具钢产量小幅减少

近年来受特钢类模具钢生产企业利润极度收缩、需求端明显转弱双重因素影响,我国模具钢产量整体呈持续下降的趋势,但整体下降趋势逐步放缓。根据我网所持续跟踪的特钢类模具钢生产企业22家,2023年总产量在47.71万吨,较2022年同期减少3.2万吨,同比下降6.29%。由于前期原料价格处于高位,在保产能利率的情况下,品种利润较高的品种优先被生产配比,3、4月模具钢产量明显下滑。后面随着合金价格回落,钢厂产能利用率小幅提升,模具钢品种产量缓慢恢复。今年1-2月产量为9.27万吨,较去年同期增加0.98%。1月份钢厂供应稳定释放,虽利润持续压缩,但钢厂产能利用率小幅提升。2月模具钢产量有所减少,部分电炉厂生产检修及放假安排多集中在2月。

图2:2023年至今国内特殊钢钢厂模具钢产量统计(单位:万吨)

数据来源:钢联数据

二、我国模具钢市场需求端情况

1.我国模具钢市场流通区域

从2020年开始,中国模具产值超过2000亿元人民币,占世界模具的三分之一,中国也是模具制造第一大国。目前国内模具钢市场流通区域主要集中在广东、浙江、上海和江苏地区。其中广东模具产业发展最为迅速,是我国现在最主要的模具市场,2023年全国模具产值有30%多来自广东,主要集中在东莞、佛山、深圳。浙江市场占比15%,主要集中在宁波市和台州市,以塑料模具和铸造冲压模具为主。上海市场各大模具企业占比为13%,以信息产业和汽车行业模具为主导。江苏市场集中在苏州,占比约为11%。其他市场占比23%,安徽的洗衣机、空调注塑模,天津、重庆这几年的量也在不断增加中。

图3:我国模具行业消费区域占比(单位:%)

数据来源:钢联数据

2.我国模具钢下游行业消费结构

近年来随着我国经济的快速发展,消费需求大幅增加,促进相关制造业产业迅速发展,进而拉动了我国模具需求的快速增长,为我国模具行业规模的增长提供了强劲动力。模具行业的下游产业主要为汽车、家电、电子通讯、建材、医疗设备等行业。汽车行业是对模具钢原料消费的第一大行业,约占市场总量的35%,目前模具产值全国过亿元的模具加工企业主要集中在汽车覆盖件模具领域;家用电器行业消费模具钢约占市场总量的20%,近年来国内的家电不断走向国际市场,市场销量增加明显,家电生产需大量塑料模具和冷冲模具;电子通讯行业60%-80%的零部件都要依靠模具成型,电脑、手机、电子设备等电子通讯行业设备都需要大量的模具,其中精密冲压模具和精密塑料模具约占市场的20%;房地产业需要大量建筑塑料型材,塑料门窗、PVC水管等需要大量大中型模具材料,尤为塑料和铝合金挤压模为主,钢约占市场容量的15%。此外,电机、仪器、仪表等机电行业以及国防军工行业也占据一定的市场份额。作为工业生产的基础工艺装备,模具钢在汽车、轻工、电子、建材、化工、机械、冶金等行业广泛使用。

图4:我国模具钢需求量占比(单位:%)

数据来源:钢联数据

3.模具行业市场结构分布

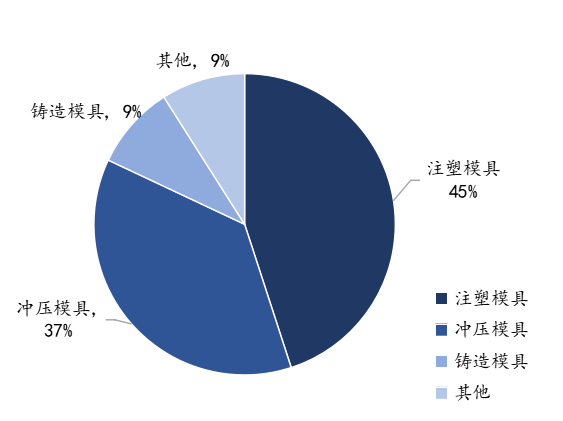

从模具行业市场结构分布来看,随着近年来汽车轻量化进程的稳步推进以及我国塑料工业特别是工程塑料等现代新型材料工业的不断发展,塑料模具市场得以迅速发展,现已成为我国模具最大的细分种类,占比约为45%,其次为冲压模具和铸造模具,占比约为37%和9%。

图5:我国模具行业市场结构分布(单位:%)

数据来源:钢联数据

三、全球模具钢市场格局

1.全球模具产业现状

目前世界上模具行业发展较快的分别为:中国、德国、美国、意大利、新加坡、日本。

近十几年来中国的模具制造技术有了质的飞跃,模具行业从小到大,迅速崛起成为全球模具制造大国。尤其是随着中国汽车工业的发展,自主品牌向中高端进军,中国模具制造业在全世界占有重要的一席之地。

德国一向以精湛的加工技艺和出产精密机械、工具而著称,其模具业也充分体现了这一特点。德国模具行业多年保持住了在国际市场中的强势地位,出口率一直稳定在33%左右。

由于工业化的高度发展,美国模具业早已成为成熟的高技术产业,处于世界前列。美国模具钢已实现标准化生产供应,大型、复杂、精密、长寿命、高性能模具的发展达到领先水平。

意大利模具企业的生产技术水平,在国际上是一流的。意大利模具企业拥有先进技术和先进管理,使其生产的大型、精密、复杂模具,对促进汽车、电子、通讯、家电等产业的发展起了极其重要的作用。

日本模具工业一直保持着世界模具大国和模具强国的地位,日本除了在很多领域把控着核心技术,也掌握着产业链中利润最丰厚的环节,给大部分全球其他市场的合资厂只留有组装环节的利润。

新加坡拥有各种类型模具以及精密加工相关企业超过1000多家,模具年产值超过45亿人民币,在亚洲模具业中有着相当重要的影响力和作用。新加坡65%以上企业生产的模具都是为IT电子相关产业配套的,生产的模具不是大型的,但都是高精密、高水平的模具。

2.进口模具钢在国内销售情况

国外制造模具钢的许多厂商也都十分看好中国市场。据我们持续跟踪,目前国内进口模具钢的销售钢厂主要有22家,其中德国在国内的销售钢厂7家,分别是瑞士钢铁集团、葛利兹、布德鲁斯、凯德特钢等;日本5家,分别是大同、日立、高周波钢业、山阳、不二越;瑞典3家,一胜百的市场份额较大。国内进口模具钢最多的国家依次为德国、瑞典、日本、奥地利、美国、意大利等,2023年消费量约在7-8万吨左右。目前特钢企业的冶炼、加工主机设备与外国专业生产厂家相比相差不大,差别较大的环节是热处理设备、机加工设备以及冶炼和加工工艺。在调研的这22家进口模具钢钢厂中,其各公司在国内以销售分公司、代理公司及办事处为主,分布在华东、华南、华北、东北地区。

图6:进口模具钢在国内销售量所占份额比(单位:%)

数据来源:钢联数据

四、未来展望

我国制造业的前几年迅速发展崛起为模具产品提供了巨大的市场,《中国制造2025》的规划发布更让模具工业迎来了一些发展机遇。我国模具不再是低劳动成本的劳动密集型产业,而是高技术密集、人才密集的制造成形装备支撑产业,中国模具制造业三十多年的发展使我国成为世界模具制造及消费大国。

目前全世界模具年产值超过1000亿美元,随着模具制造业的不断发展,对模具钢的冶金质量、数量、性能上要求不断提高,模具材料由低级向高级发展。近年来,国内模具钢在品种和质量方面有很大进步,但高质量、高性能模具钢的品种较少,高性能模具型腔材料的50%依靠进口或者外企企业。

近几年我国模具产业在技术发展、产品技术,产能拓展以及流程管理及大数据等方面增长。未来我国模具产业的发展趋势是:模具产品向着大型、精密、复杂、经济、快速的方向发展;模具的技术含量不断提高,模具制造周期不断缩短;模具企业开展多元化经营,延伸模具产业链,开拓模具使用新领域,如各种新能源、新材料和医疗、航天等领域。

模具素有“开启工业现代化金钥匙”的美称,其水平的高低已成为衡量国家制造业水平的重要标志之一。我们应增强对模具钢行业的信心,相信行业将逐步合理化,找准适合自己的生存和发展之道,共同维护模具钢市场。并且各大企业仍需持续攻破国际“卡脖子”关键技术,推动钢铁行业高质量发展,加大研发投入力度,赶超世界制造强国的水平,让中国制造引领世界制造业发展方面建言献策。