核心观点

10月以来,随着限电的缓解,不锈钢及原料的产量均有所增加。不锈钢供需矛盾加剧,基本面走弱,此时成本的下移也拖累了不锈钢价格。故不锈钢价格持续下跌。

后期来看,不锈钢12月供应趋增有较强的确定性,供应处于宽松状态。而需求端担忧逐渐上升。虽然地产政策有放松倾向,但需求传导至不锈钢尚仍需要时间,当前已面临库存累库的局面。成本方面,原料价格或将被钢厂挤压下跌,成本下移,从而拖累钢价。预计12月304不锈钢价格或继续偏弱运行。

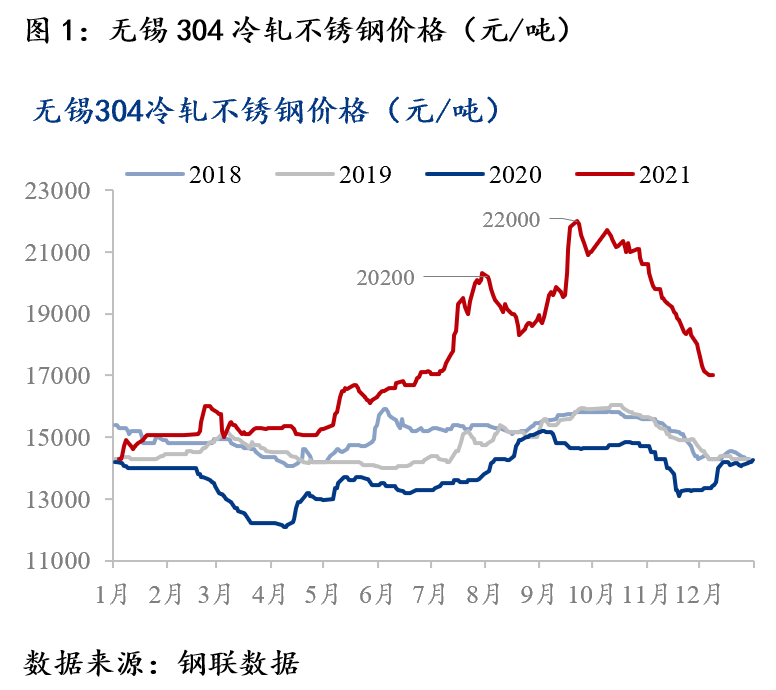

一、304冷轧不锈钢价格瀑布式下跌,跌幅达5000元/吨

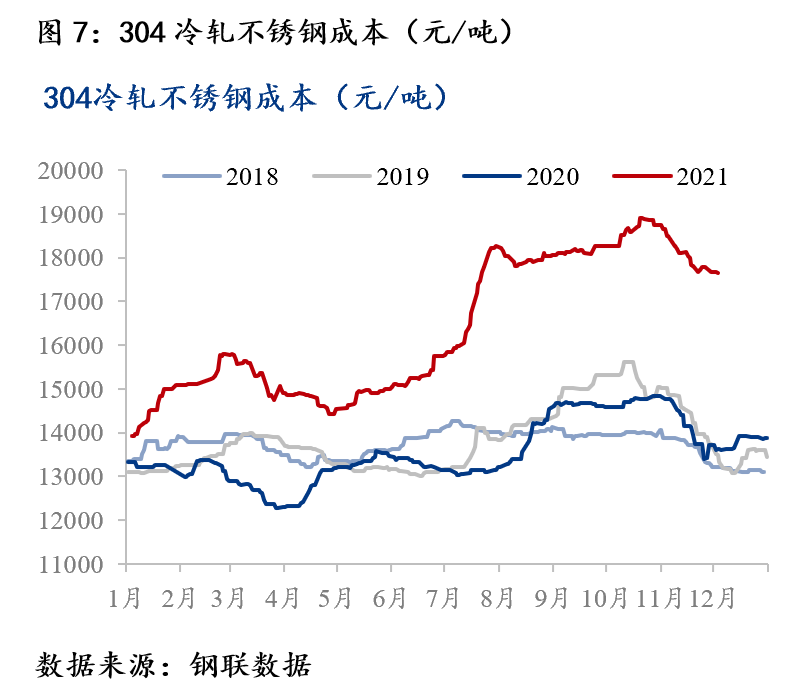

近期304冷轧不锈钢价格瀑布式下跌,跌幅达5000元/吨。无锡304冷轧不锈钢价格于9月22日达到年内峰值22000元/吨,此后,304不锈钢价格进入下跌通道。截止至12月7日,无锡304冷轧不锈钢价格为17000元/吨,较9月末下跌5000元/吨,跌幅22.72%。

二、供需矛盾加剧,叠加成本支撑转弱,不锈钢价格下跌

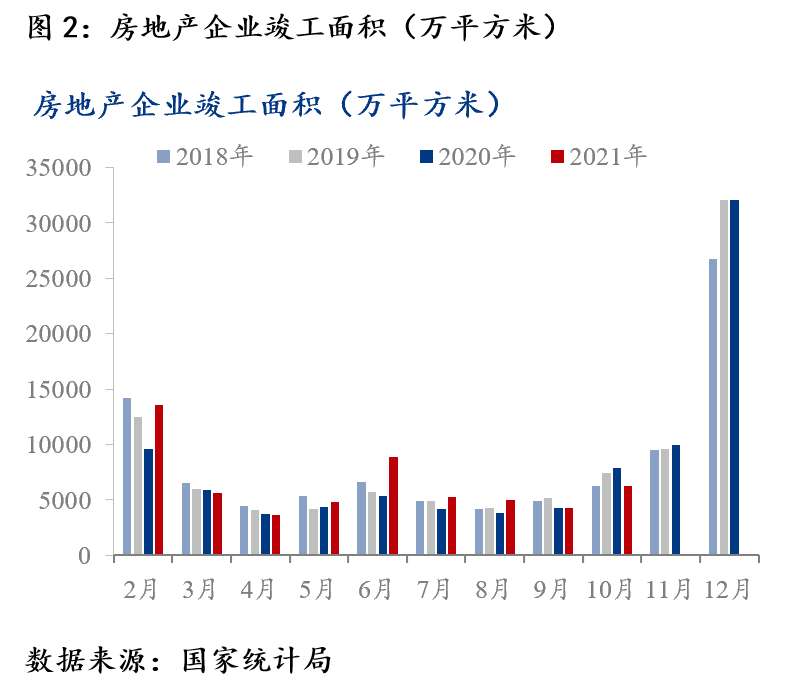

2.1 房地产竣工增速回落,拖累后周期行业需求

房地产竣工增速回落,拖累后周期行业需求。据国家统计局数据,2021年10月,房屋竣工面积6277万平方米,单月同比-20.6%(9月+1.0%),竣工单月同比5月以来首度转负。竣工面积回落将拖累地产后周期行业需求,如大小家电、日用制品、装饰品等行业,进而拖累对不锈钢的需求。

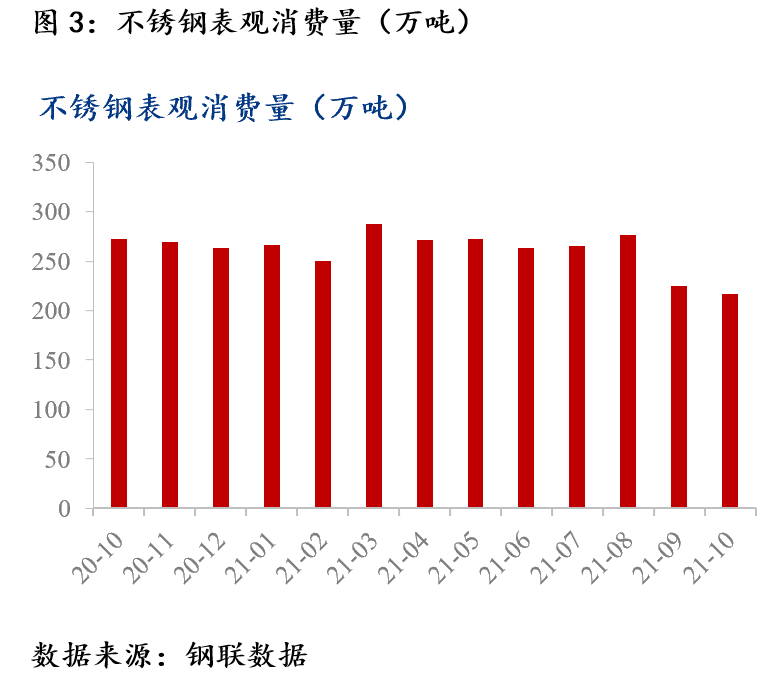

2.2 不锈钢表观消费量持续下滑

不锈钢表观消费量持续下滑。据测算,2021年9月开始不锈钢表观消费持续下滑,9月、10月表观消费量较去年同期分别下滑16.45%及20.35%。9、10月表观消费的下滑一方面是因为华东、华南地区有序用电,制造业企业生产受限,对不锈钢需求下降。另一方面是因为前期不锈钢价格持续上涨,下游企业仅少量按需采购,持续维持低库存状态。整体消费的低迷拖累不锈钢价格。

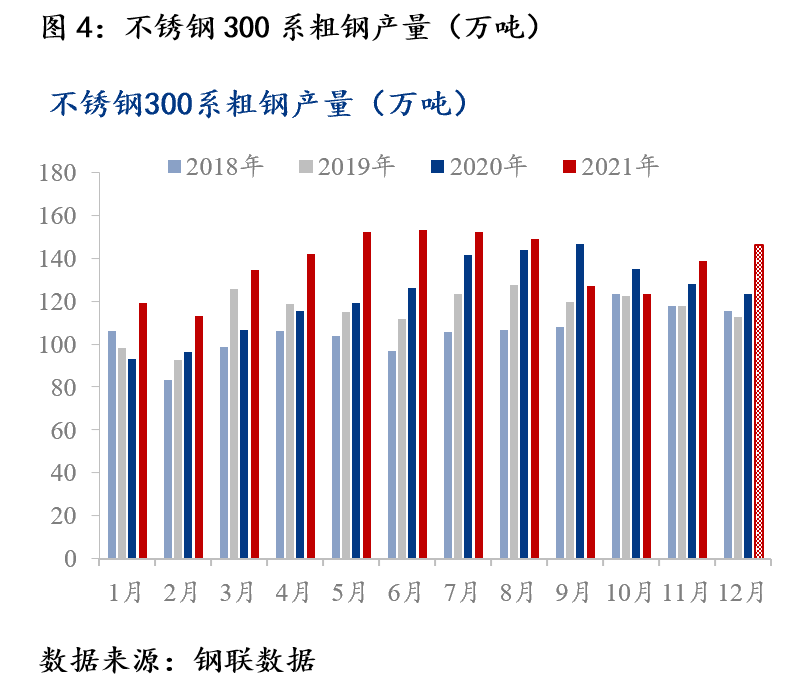

2.3 限电影响减退,不锈钢产量明显回升

限电影响减退,不锈钢产量明显回升。2021年上半年不锈钢主要生产地区广西、广东、福建、江苏能耗双控上半年能耗强度不降反升,为一级预警。9月、10月在限电限产的影响下,不锈钢产量大幅减产。11月限电影响减退,不锈钢粗钢产量出现明显回升。据Mysteel调研,11月国内32家不锈钢厂300系粗钢产量为138.81万吨,环比增加12.35%,其中福建、广西、广东等主产地区产量均环比10月增加。

2.4 原料价格下行,成本支撑转弱

原料价格下行,成本支撑转弱。300系主要原料中高镍铁及高碳铬铁价格于10月中下旬左右开始下行,使不锈钢成本重心下移。截至12月3日,304不锈钢成本较10月末下移1100元/吨,降幅接近6%,同期成材价格降幅15%。

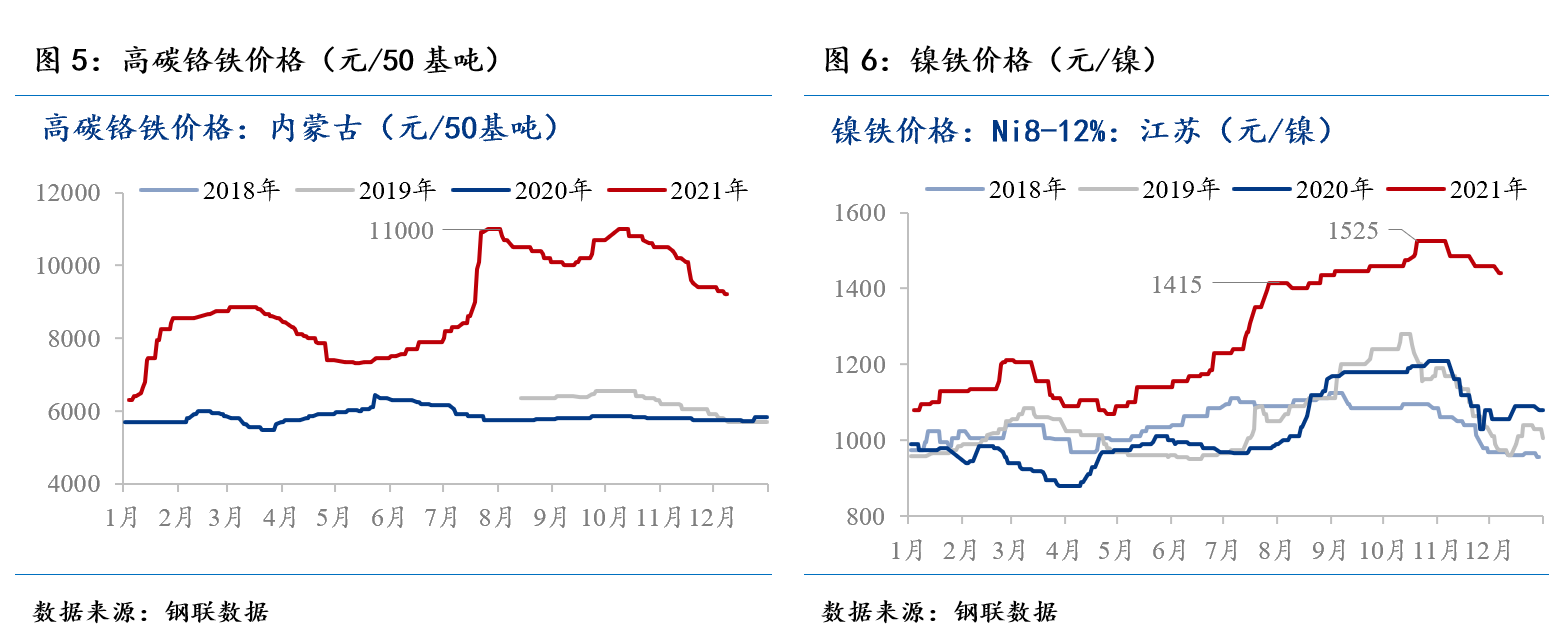

镍铁方面,9月国内中高镍铁产量环比、同比分别减少25%及35.88%;10月国内中高镍铁产量环比、同比分别减少3.97%及38.75%。9月、10月因供给紧缺,镍铁价格上涨,价格逼近十年前高位,达到1525元/镍。进入11月,随着限电问题的缓解,镍铁产量逐渐回升,叠加300系不锈钢厂利润大幅收缩,向上游原料端寻求利润,镍铁价格回落。截至12月7日,镍铁价格跌至1440元/镍,较10月价格高位下跌5.57%。

铬铁方面,9月至10月中旬,因供给存在缺口,高碳铬铁价格持续上涨,达到11000元/50基吨。内蒙古9月末发布提高保底电价的意见征集稿,广西、江苏、陕西榆林受能耗双控影响;四川、贵州分别受环保督查以及拉闸限电的影响,供给持续紧缺。10中下旬至11月,因电力紧张缓解,全国铬铁厂接近满负荷生产,且部分新项目集中投产,高碳铬铁产量明显增加。据Mysteel调研,11月高碳铬铁产量为64.34万吨,环比增加40.2%,全国铬铁产量创历史新高,价格逐渐回落。截至12月7日,高碳铬铁价格跌至9200元/50基吨,较10月中旬高位下跌16.36%。

三、总结及展望

总结来说,10月以来,随着限电的缓解,不锈钢及原料的产量均有所增加。不锈钢供需矛盾加剧,基本面走弱,此时成本的下移也拖累了不锈钢价格。故不锈钢价格持续下跌。

后期来看,不锈钢12月供应趋增有较强的确定性。部分钢厂已经在盈亏平衡点附近徘徊,但依旧保持高产,主要担忧明年依旧有产量平控政策,所以当前阶段即使处于低利润甚至亏损状态却依然正常排产,供应处于宽松状态。而需求端担忧逐渐上升,海外产量恢复叠加国内出口产品价格优势丧失使得出口短期内难以出现亮点;国内消费处于淡季也难有亮点。虽然地产政策有放松倾向,但需求传导至不锈钢尚仍需要时间,当前已面临库存累库的局面。成本方面,目前不锈钢生产利润已经处于盈亏线边缘,原料价格或将被钢厂挤压下跌,成本下移,从而拖累钢价。预计12月304不锈钢价格或继续偏弱运行。