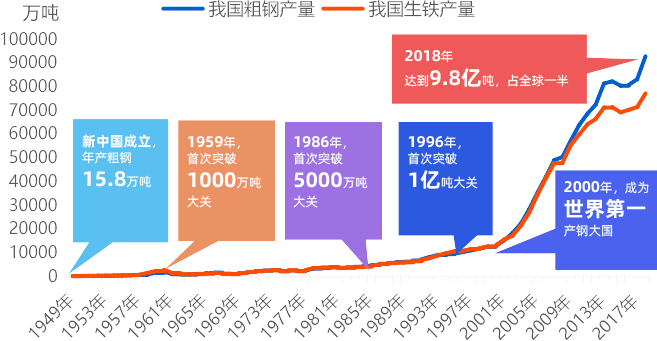

新中国成立70年来,中国钢铁工业发生了翻天覆地的变化,铸就了辉煌业绩。1949年,我国粗钢产量仅为15.8万吨, 到2000年实现12850万吨,成为世界第一产钢大国;到2013年突破8亿吨;2018年达到9.28亿吨,占全球一半以上。

根据新中国成立70年来钢铁产量的变化,结合社会和经济的发展,可将我国炼铁工业大体分为4个阶段: 奠定基础阶段(1949年~1978年) 引进学习阶段(1978年~2000年)、 自主开发阶段(2000年~2013年)、 绿色创新阶段(2013年至今)。

导读

新中国成立70年来,中国钢铁工业发生了翻天覆地的变化。1949年,新中国刚刚成立,我国钢产量只有15.8万吨, 不足当时世界钢产量的千分之一。2018年我国钢产量突破了9亿吨,占世界钢产量的50%以上。展望未来,中国钢铁工业将加速向“绿色、 材料、智能、全球化”迈进,必将长期引领世界钢铁工业的发展,必将为人类创造更加美好的生活。

新中国成立70年来,中国钢铁工业发生了翻天覆地的变化,铸就了辉煌业绩。1949年,我国粗钢产量仅为15.8万吨, 到2000年实现12850万吨,成为世界第一产钢大国;到2013年突破8亿吨;2018年达到9.28亿吨,占全球一半以上。

根据新中国成立70年来钢铁产量的变化,结合社会和经济的发展,可将我国炼铁工业大体分为4个阶段: 奠定基础阶段(1949年~1978年) 引进学习阶段(1978年~2000年)、 自主开发阶段(2000年~2013年)、 绿色创新阶段(2013年至今)。

发展侧吹碱性转炉、铝镁砖等技术,技术水平落后

在西南、西北内陆地区开展”三线建设“,建立攀枝花、酒泉钢铁厂,技术水平落后

炼铁大多是几十立方米、几百立方米的小型高炉;炼钢以平炉、侧吹转炉为主; 轧钢都是通过初轧/开坯,二火成材,成品轧机以横列式、往复式轧机为主,缺乏现代化的板管材。

一些钢厂开始引进连铸机、高速线材轧机、棒材连轧机,迈开了装备现代化的步伐

中国钢铁工业连铸这一颠覆性技术得到快速发展,促使钢厂结构升级,发展连铸机、大型高炉、大中型转炉

引进、消化了溅渣护炉技术,打通了生产流程协同-连续运行的技术瓶颈,促进了钢产量的提高

引进了一批大型超高功率电炉,为电炉流程发展打下了基础

新世纪以来,薄板坯连铸-连轧这一先进工艺流程在中国得到蓬勃发展。同时一大批钢厂开始建设能源管控中心,进一步提高了能源使用效率

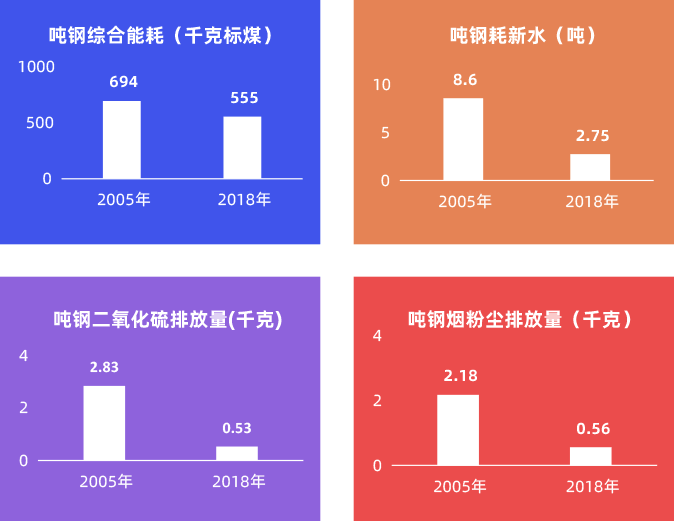

改革开放40年以来,钢铁行业由原来规模小、环境污染严重向产业规模化、设备大型化、操作自动化、生产清洁化的可持续、可循环的方向发展。

一方面,钢铁行业能源、资源利用水平不断提升。与2005年相比,2018年重点统计钢铁企业平均吨钢综合能耗由694千克标煤降至555千克标煤, 焦炉煤气、高炉煤气回收利用率分别提高了3.4个百分点、7.8个百分点,吨钢转炉煤气回收量由32.8立方米提高到106立方米; 钢协重点统计钢铁企业吨钢耗新水由8.6吨下降到2.75吨,水重复利用率由94.3%提高到97.88%。同时,通过持续开发推广冶金渣资源化利用技术 ,构建起完整的“资源—产品—再生资源”循环经济产业链,2018年,钢渣、高炉渣、含铁尘泥利用率分别达到97.92%、98.1%、99.65%。

另一方面,钢铁行业主要污染物排放指标大幅度降低。2005年~2018年,钢协重点统计钢铁企业吨钢二氧化硫排放量由2.83千克下降到0.53千克,削减幅度高达81.3%;吨钢烟粉尘排放量由2.18千克下降到0.56千克,削减幅度为74.3%。

导读

2019年,受多重因素的影响,全球经济增长整体放缓,贸易争端加大了经济发展的不确定性。但总体来看,中国经济运行保持了总体平稳、稳中有进的发展态势。

2019年中国经济保持总体平稳,稳中有进发展态势

2019年货币政策稳健取向不变,M2增速逐渐企稳

2019年房地产投资仍具韧性、制造业投资低速增长、基建投资有发力空间

2019年我国消费品市场运行总体平稳,汽车、家电消费增速放缓

在复杂的国际形势下,2019年中国外贸继续保持规模稳定

2019年工业经济稳中趋缓,高技术制造业较快增长,产业结构调整优化

2019年大宗商品价格总体呈下行趋势

国内经济形势及展望

宏观政策

除日本外,2019年美国等发达经济体GDP同比增速下滑明显

2019年,美国等发达经济体制造业PMI均已跌破荣枯线

2019年,美国等发达经济体CPI通胀表现低迷

2019年,美国等发达经济体工业品出厂价格通缩压力大

2019年,美国等发达经济体失业率有所下降

2019年,美国等发达经济体零售消费不愠不火

2019年,美国等发达经济体10年期国债收益率下跌明显

全球经济形势及展望

宏观政策

导读

2019年铁矿石市场行情波动剧烈,上半年因为巴西矿难、澳洲飓风天气影响,价格连续上涨。进入下半年后,价格短期大幅下滑,年内价格波动幅度63.6%。展望四季度,随着巴西铁矿石发运的逐步增价以及澳洲年底冲量,供给较三季度相对充裕;但国内进入采暖季后预计限产力度强于去年,铁矿石价格整体呈震荡偏弱走势。

价格

2019年铁矿石期现货价格走势图

64家样本钢厂进口粉矿库存

2019年价格波动分为两个阶段,1-7月份价格因为澳洲、巴西发运大幅减少,港口库存持续去库,导致上半年价格连续上涨,此时间段价格涨幅接近60%。但是也是因为价格的过快拉涨,钢厂补库情绪受限,对矿价有恐高情绪,64家样本钢厂库存维持在1577-1631万吨之间波动与,远低于去年均线。

第二阶段7-9月,随着巴西矿区的复产、澳洲发运量恢复,供需矛盾有所减弱。港口库存在国内钢厂限产影响下出现累库,加之部分钢厂亏损后主动减产。铁矿石短期徘徊后开始下跌,这段时间的价格震荡幅度38.9%。

供应

266座国内矿山铁精粉日均产量

1-9月份,国产精粉同比增量逐月增加。截止9月25日,Mysteel统计1-9月份全国矿山企业精粉产量20093.5万吨,同比去年增加1351.3,同比增幅7.2%。增量主要是因为年后大型矿产产能重组、部分矿山复产,加上进口矿价高企导致钢厂增加国产矿用量,刺激国内矿山生产积极性。

澳洲巴西铁矿发货总量

1-9月份,澳洲巴西发运量同比减量逐步收窄。截止22日,Mysteel统计澳洲巴西铁矿石发运总量83637.7万吨,同比去年减少6953.9万吨,降幅7.6%。减量主要是因为1月底巴西矿难影响铁矿产量和三月低澳洲飓风影响主要港口发运。进入下半年后澳洲非主流矿产量增加明显,巴西发运也从低位回升,同比减量逐步收窄。

高品澳粉供应

PB粉日均到港(万吨/日)

纽曼粉日均到港量(万吨/日)

麦克粉日均到港量(万吨/日)

金布巴日均到港量(万吨/日)

分结构看,1-9月份高品位澳粉(PB粉、麦克粉、纽曼粉、金布巴粉)到港19132.5万吨,同比减少46万吨;其中主要减量来源于PB粉,1-9月PB粉到港9881.5万吨,同比减少683万吨,减幅达6%,主要因为PB粉部分矿区枯竭,力拓为保证其铁含量,主动减产;而其他品种到港显示均为增加,纽曼粉到港3753万吨,增量514.3万吨,增幅高达16%;其次是麦克粉到港增量112.5万吨,金布巴粉增量10万吨。

需求

45港口铁矿石日均疏港量

64家样本钢厂烧结矿日耗

1-9月份, 45港日均疏港90%时间段位于去年之上。截止19日,Mysteel统计45港日均疏港量314万吨,同比去年增加29万吨,增幅10%。因国内钢厂兼并重组以及新项目投产,国内钢厂铁水产量环比去年出现较大增量,其直接导致国内对于铁矿石需求量同步增加,致使今年疏港水平多数位于去年之上。

全国247家钢厂高炉产能利用率

港口现货成交量与62%澳粉价格指数

1-9月,Mysteel统计247家样本钢厂高炉铁水产量平均值226万吨/日,高于去年周均4万吨/天。其中1-5月份增量主要是来自河北限产力度的放松以及全国范围内钢厂产量的扩大。随后的减量主要受到河北错峰限产政策影响。

1-9月Mysteel统计的铁矿现货成交量增长明显,19年日均成交量达124万吨,较18年日均成交增加32万,增长率38%。成交高峰期在3月(春节之后)及5月,均为价格大涨的时间点,而后6、7月限产,成交转弱。

四季度展望

高品澳粉库存与价格指数

四季度港口高品澳粉库存平衡

展望四季度,供应端矿山发运量进一步恢复,巴西年底气候转好,正处发运旺季,后几月发运量逐月递增,澳洲力拓年底财年冲量;需求端,钢厂采暖季限产力度预计比去年加严,高炉产能利用率在四季度会有所下滑;库存端,随着发运好转,预计后期到港环比增加,铁矿石港口库存有持续累库趋势。不过短期因力拓以及BHP发运节奏的调整,高品粉矿依旧紧俏,对于价格有一定支撑,预计铁矿市场四季度整体呈偏弱走势。

导读

2019年焦炭价格整体走弱,焦企利润更是不及2018年,市场主动权再次回归需求端。国庆期间,焦钢企业限产明显加剧,节后焦钢复产、焦企产能淘汰、供暖季限产等因素,仍有望支撑焦炭价格反弹,四季度双焦市场仍将是震荡行情。

回顾双焦品种发展历程

焦炭:

产量:1991年我国焦炭产量超过俄罗斯,跃居世界第一产焦大国;1994年、2005年、2007年、2011年先后跨越1亿吨、2亿吨、3亿吨、4亿吨台阶。

出口:2004年1月1 日起出口退税率从15%下调到5%;2004年5月24日取消出口退税;2006年11月1日起实行许可证配额、加征5%关税;2008年1月1日出口关税上调至25%;2008年8月20日出口关税上调至40%;2013年1月1日取消40%出口关税。我国焦炭出口2007年最高达到1530万吨,约占世界焦炭出口贸易总量的43%。

原煤:

产量:1989年、2004年、2009年、2013年先后跨越10亿吨、20亿吨、30亿吨、40亿吨大关。

进口:2008年开始中国成为煤炭净进口国;2013年进口炼焦煤达到7556万吨高点。

煤焦市场之价格变动

国产焦煤与进口焦煤价格2019年走势图

2019年国内外焦煤价格行情均呈震荡趋弱走势,三季度因下游焦价跌落及焦钢限产加剧影响,实际成交创年内新低,澳洲主焦煤价格优势逐渐高于同品种国产煤。四季度价格稳中上行,年末有望回归高位。

国内焦炭价格变化2019年走势图

2019年前三季度焦炭价格窄幅震荡,其中第一季度变动频率较小,整体走势较为平稳;第二季度价格变动频率稍有增加,涨跌幅度维持在300元/吨之内,价格最高点和最低点均出现在第二季度;三季度价格小幅波动,截止三季度末,焦炭价格已达年内低位,暂维持稳定。

煤焦市场影响因素之生产情况

全国煤炭产量2019年走势图(月度)

1-8月全国原煤产量累计24亿吨,同比去年增长5%,随着煤矿先进产能的有序释放及煤矿的逐步复产,预计全年原煤产量将高于去年。炼焦煤产量相对平稳,四季度大矿生产任务完成多半,年底煤矿安全生产预计焦煤产量有所放缓。

全国焦炭产量2019年走势图(月度)

截止2019年8月,全国焦炭累计产量达3.12亿吨。第一季度受采暖季等相关环保限产影响,焦炭产量相对较少;第二季度环保相对宽松,焦炭产量逐步增加,6月份总产量达到较高水平。第三季度焦炭主产地区有部分限产政策,产量稍有减少。

Mysteel:230家样本焦化企业开工率2019年走势图(按区域)

截止9月27日,Mysteel统计全国230家独立焦企样本:产能利用率66.83%。219年前三季度看来,整体开工率相对平稳,环保组检查较多,但多为短期、临时性限产,在7月、8月区域性华东、华北限产政策略有增加,临近国庆,区域性限产再次加剧,多于10月3日左右解除,需重点关注后续复产进展。

Mysteel:样本焦化企业吨焦平均盈利2019年走势图

截止9月27日,Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利90.53元,2019年前三季度来看,焦企盈利水平明显不如2018年,波动幅度在0-300元/吨,四季度来看,节后焦钢复产、焦企产能淘汰、钢厂冬储等因素,有望支撑焦炭利润回升。

煤焦市场影响因素之需求状况

焦煤供需平衡2019年走势图

2019年国内焦煤供应表现相对平稳,进口煤平控不及预期,进口量稳中有增。四季度国内煤矿生产任务逐渐缩小,海运煤限制力度加大,预计整体供应量呈下滑趋势,而在冬储支撑下,四季度需求或高于供应。

焦炭供需平衡2019年走势图

2019年前三季度焦炭整体供需维持相对平衡状态,采暖季钢厂限产幅度略大于焦企,一季度焦炭供应稍显宽松;二季度焦炭整体供应略显偏紧;6、7月份钢厂限产及检修高炉较多,焦炭供应大于需求,截止8月份焦炭供需处于紧平衡状态。

煤焦市场影响因素之库存情况

Mysteel:230家样本焦化企业焦煤库存2019年走势图

截止9月27日,Mysteel统计全国230家独立焦企样本:炼焦煤总库存1451.99,2019年整体看来焦企焦煤库存相对平稳,在生产相对平稳状态下,焦企焦煤采购也多按需采购为主,四季度焦企将面临冬储问题,对四季度焦煤价格来说有一定支撑作用。

Mysteel:230家样本焦化企业焦煤可用天数2019年走势图

截止9月27日,Mysteel统计全国230家独立焦企样本:炼焦煤平均可用天数18.26天。

Mysteel:230家样本焦化企业焦炭库存2019年走势图

截止9月27日,Mysteel统计全国230家独立焦企样本:焦炭库存89.34,2019年1-5月焦企焦炭库存略低于18年,6-9月库存与18年相比略高,上半年焦炭整体需求情况良好,但是由于下游钢材价格表出现并不如意,焦炭价格波动收窄。而7-9月由于唐山等地钢厂限产政策较多,焦炭库存波动起伏,整体水平略高于18年。

Mysteel:样本钢厂企业焦炭库存2019年走势图

截止9月27日,Mysteel统计全国110家钢厂样本:焦炭库存456.75,2019年钢厂库存相对稳定,呈窄幅波动,二季度钢厂开工良好,焦炭库存略微下降。其中1-4月钢厂焦炭库存低于18年,5-9月又高于18年,19年焦炭价格波动较小,钢厂采购策略较为保守,多维持厂内合理库存,避免库存大幅波动。

Mysteel:样本钢厂焦化焦煤库存2019年走势图

截止9月27日,Mysteel统计全国110家钢厂样本:炼焦煤库存864.43,近期焦钢企业因国庆临近陆续开启短时停限产措施,焦炭价格走势暂不清晰且利润偏低,加上进口煤价格持续走低,焦煤采购多持谨慎观望态度。

Mysteel:样本钢厂焦化炼焦煤可用天数2019年走势图

截止9月27日,Mysteel统计全国110家钢厂样本:炼焦煤平均可用天数17.22天,全国多地煤矿及洗煤厂因安全检查等原因停产或检修,供应量有所收窄,十月底部分区域进入冬储期,焦煤需求有望修复。

煤焦市场影响因素之进出口情况

中国炼焦烟煤进口总量2019年走势图

2019年进口焦煤总体呈现增长走势,1-8月份进口焦煤5312.2万吨,比去年同期增长19.7%。 一季度初期集中报关,进口量突增,后春节假期下跌明显;二三季度整体呈现爆发式增长。由于进口通关和进口额度的限制,四季度整体进口焦煤量或降减量。

288口岸焦煤通关量2019年走势图

进口蒙煤方面,1-8月份进口蒙古煤2300万吨,比去年同期增长35.7%。从288口岸通关数据亦可以看出,今年日通关数据除个别短期假期闭关外基本在800车左右,整体市场对蒙煤需求较为旺盛。受进口煤限制政策和下游市场需求影响,四季度进口量或继续平稳增长。

中国焦炭出口总量2019年走势图

2019年中国1-8月累计焦炭出口量477.24万吨,同比减少25.40%,相比2018年明显减少,从往年数据来看,四季度出口量较为可观,需关注后续需求端变化。

四港焦炭库存2019年走势图(全港)

截止9月27日,Mysteel港口焦炭库存:四港总库存453.7,今年港口焦炭库存长期处在较高水平,且突破近年来高点,主要集中在日照港、青岛港两港,但从今年前三季度的表现来看,港口中有很大一部分库存流动性较差,也使得港口高库存常态化。

总结

(1)炼焦煤:节前煤矿停产对供应造成一定压力,加上期间货物运输受阻,预计下游焦煤库存将持续消耗,短期市场继续看稳,节后关注煤矿复产情况及下游焦煤库存变化。

(2)动力煤:临近国庆产地安监趋严,供给收紧,贸易商报价坚挺。下游多观望,沿海电厂日秏均有所回落,但在高库存、低消耗状态下采购积极性不足,基本维持常规拉运,整体需求较淡,冬季供暖供电需求高位,需求有望回升。

(3)焦炭:节前由于各地天气预警相关限产措施逐步实施,供、需两端开工均明显下滑,节前市场大概率将持稳运行,本次焦钢限产多在10月3号左右解除,需重点关注节后焦钢企业复产、补库动态。

(4)喷吹煤:本周国内喷吹煤价格稳中有降,近期山西地区环保限产力度较大,部分地方煤矿、洗煤厂生产及运输均受到限制;下游多数钢厂高炉开工减少明显,喷吹供需两弱,总体来看喷吹煤短期多持稳运行。

导读

2019年开年以来,钢价始终窄幅震荡,在需求启动的情况下,4月份出现一波价格小幅上涨,但是涨幅有限。随着需求回落,库存屡创新高价格持续下跌,进入9月以后,在需求带动下库存持续下降,价格再度迎来小幅反弹。2019年国庆后价格走势如何?库存是否继续快速降低?我们用数据为您逐一阐述。

节后预测

国庆节前环保限产政策跟踪

黑色产业链各品种价格对比

2004-2019年普钢绝对价格指数均价走势变化(元/吨)

回顾今年价格走势,由于去年年初需求的延后导致价格的大幅回调,今年年初市场备库十分谨慎,需求释放节奏正常,价格直至五月初一直呈现震荡上行走势,后期随着产量常居高位,价格承压下行。1-9月份普钢价格均值为4065,相比于18年年底减幅5.92%。

2006-2019年普钢价格振幅对比(元/吨)

从图中可以看,1-9月份普钢价格振幅在357元/吨,相比于2018年振幅下降49.86%;具体品种来看,2019年长材与板材的震荡幅度相近,主要原因在于今年长材与板材产量均居高不下且同创历年新高。综合来看,虽今年振幅偏小,但在目前产量依旧处于难以大幅减少的局势下,市场操作风险仍然较高,预计后期市场或将呈现震荡趋弱走势。

钢市影响因素之上游生产

Mysteel粗钢预测

Mysteel预估9月中旬粗钢产量继续回升,全国粗钢预估产量2492.04万吨,日均产量249.20万吨,环比9月上旬上升0.92%。 随时祖国母亲70周年大庆来临,河北、河南、山东、天津等省市在节前纷纷发布重污染天气预警,要求钢铁生产企业在9月下旬到10月上旬期间,采取50%限产或全部焖炉措施,受此影响,预计9、10月日均粗钢产量或有小幅回落。

2019年全国粗钢产量及日均产量(万吨)

2019年8月全国粗钢日均产量281.5万吨,较7月份上升2.4%;粗钢产量8725.1万吨,同比增加9.3%;1-8月粗钢产量66487万吨,同比增长9.1%。

Mysteel调研全国钢厂产能利用率(周)

2019年9月27日Mysteel监测的139家建材生产企业中,本周螺纹钢周实际产量353.47万吨,周环比增8.62万吨;产能利用率77.49%,周环比升1.89%;线材周实际产量149.88万吨,周环比减5.89万吨;产能利用率66.78%,周环比降2.63%;螺纹钢钢厂库存224.69万吨,周环比增0.51万吨;线材钢厂库存57.71万吨,周环比增0.66万吨。 2019年9月27日Mysteel监测的37家热轧板卷生产企业中,本周开工率90.63%,周环比持平;钢厂产能利用率83.66%,周环比降2.00%;钢厂周实际产量327.48万吨,周环比减7.80万吨;钢厂库存94.34万吨,周环比减4.43万吨。具体热轧商品卷总量232.84万吨,周环比减9.59万吨;内部供料总量94.64万吨,周环比增1.79万吨。

Mysteel调研全国钢厂螺纹钢、热轧板卷周度产量(万吨))

Mysteel监测的139家建材生产企业中,本周螺纹钢周实际产量353.47万吨,周环比增8.62万吨;产能利用率77.49%,周环比升1.89%;2019年9月26日监测的37家热轧板卷生产企业总计64条产线实际开工条数58条,整体开工率90.63%,周环比持平;本周钢厂周年化产能利用率为83.66%,周环比减少2.00%;

Mysteel53家独立电弧炉钢厂开工率与产能利用率

截止9月26日,Mysteel调查全国53家独立电弧炉钢厂,平均开工率为72.13%,较上周降0.42%;产能利用率为57.8%,较上周增0.9%。由于电炉厂利润有恢复迹象,钢厂根据自身情况陆续复产,开工率逐步提升;不同地区的高炉厂仍有200-400元/吨的利润空间,国庆期间除环保限产外基本保持正常生产。整体来看,目前独立电炉厂处于利润恢复阶段,但螺纹钢价格不稳,开工率及产能利用率增速较缓,且废钢价格处于高位,废钢需求受一定抑制,全面复产仍需观望。由于节前钢厂备库情况良好,废钢价格处于高位盘整状态,钢厂观望态度较浓,预计节后钢厂库存增幅有限。

Mysteel废钢价格指数与钢厂库存

截止9月26日,我的钢铁45家钢厂废钢厂废钢同口径统计,库存总量182.84万吨,较上周增5.9万吨,增幅为3.33%,环比上月降2.92%。目前钢厂国庆备库基本完成,钢厂废钢采购价格窄幅盘整。由于目前螺纹钢走势不稳,废钢市场对节后价格悲观情绪较重,但目前市场资源紧缺,钢厂节后补库仍有一定支撑作用。短期内钢厂库存将基本持稳或微增,市场价格偏弱盘整;预计节后补库涨势有限。

钢市影响因素之需求情况

Mysteel建筑钢材成交量日度跟踪

从监测数据看出,目前市场日度成交量的多少主要还是受期货走势的影响,但市场整体的活跃度要好于去年。成交量日同比、月均值、现货价格相关性:均值的趋势性与价格的趋势性基本呈正相关性,且有一定的提前性。 日同比得绝对值大小与价格的拐点有一定的相关性,当同比值大于正常波动时价格会出现明显方向性变化。

Mysteel建筑钢材成交量月度数据对比

截止发稿,2019年1-9月份建筑钢材月度均值175934.7吨,同比增长4.9%,整体成交情况好于去年。具体来看今年从2月份开始市场成交就开始明显的回升,随后一直保持高位,并没有受传统淡季的影响而出现明显的回落,这也是支撑年内价格走强的重要原因。

Mysteel热轧板卷成交量月度对比

截止至9月27日,2019年1-9月全国热轧板卷月度均值为29984.6吨,同比减少7.70%,整体成交量低于2018年水平。具体来看今年除2月与3月同比均有所增加外,其余月份成交量同比均有所减少。而2018年四季度环比三季度成交量有所减少,幅度约5.76%。结合供应端来看,2019年四季度热轧钢厂受环保限产等因素的影响减量预期与需求表现预期能否达到平衡值得关注。截止至9月27日,2019年1-9月全国热轧板卷月度均值为29984.6吨,同比减少7.70%,整体成交量低于2018年水平。具体来看今年除2月与3月同比均有所增加外,其余月份成交量同比均有所减少。而2018年四季度环比三季度成交量有所减少,幅度约5.76%。结合供应端来看,2019年四季度热轧钢厂受环保限产等因素的影响减量预期与需求表现预期能否达到平衡值得关注

Mysteel钢厂出库调研-库存趋势判断

截至9月25日,全国建筑钢材市场投放量与贸易商市场成交量5日均线值分别为62.57万吨和75.34万吨,差值为-15.12,周环比继续扩大。钢厂对于市场的投放量与贸易商市场成交量周环比均呈现上升态势,但市场成交量增幅更为明显,表明供需两旺之下,下游需求增量更为明显,市场库存呈现加速消化态势。从库存绝对值来看,9月25日全国主要城市建筑钢材社会库存为966.87万吨,周环比下降88.26万吨,降幅为8.36%;月环比下降210.08万吨,降幅为17.85%;年同比来看,社会库存较去年同期增加86.69万吨,年同比增幅为9.85%。

钢市影响因素之库存情况

Mysteel5大品种社会总库存走势图(万吨)

")

截至9月27日五大品种社会库存相较上月存在明显减少,其中受低价资源出货尚可以及十一长假前期终端需求主动备库影响,现货资源陆续得以消化。从数据来看,截至目前五大品种库存总量为1081.99万吨,较上月环比减少164.94万吨,较去年同比增加81.98万吨。其中螺纹、线材降库明显,主要由于在9月底期货强势上行,提振市场心态并刺激终端需求提前采购。而相对来说,板卷方面供应压力不减,市场资源虽有消化但社库表现并不甚乐观。不过相较往年数据来看,目前的库存消化速度保持良好,在价格始终维持在低位水平的情况下,现货资源整体出货情况尚可。不过综合目前情况来看,十月份多地限产方面陆续执行并落地,节后供应压力或有所缓解,而节前现货成交暂时告一段落,因此不排除节后到货情况增加,库存出现小幅度累库的情况。但相对来说,限产同时对运输方面造成一定影响,因此大幅度的增库情况或难以显现。

Mysteel五大品种国庆节社会库存对比

从图中可以看出,相较2018年来看,2019年五大品种中除冷轧、中厚板有小幅下降外,另外三大品种均有增加,其中螺纹钢社会库存增幅最为明显,五大品种库存总量较去年增加81.98万吨。月环比来看,五大品种社会库存月环比均有不同程度的降幅,其中螺纹库存降幅最为明显,五大品种社会库存月环比减少164.94万吨。综合来看,2019年旺季需求相对兑现,库存去化速度较为可观,但库存体量同比2018年来看,库存去化仍需良好需求表现支撑。

Mysteel螺纹钢、热轧板卷社会库存走势(万吨)

")

2019年9月25Mysteel监测35个主要城市库存,本周螺纹钢社会库存479.8万吨,周环比减少47.84万吨,月环比减小129.68万吨,年同比增加61.02万吨。33个主要城市库存,本周热轧板卷社会库存239.66万吨,周环比增加0.21万吨,月环比减少4.48万吨,年同比增加25.52万吨。

2019年重点钢企钢材库存(万吨)

")

2019年1-9月钢企周库存平均为1261万吨,高于去年同期81万吨,较去年平均值高11万吨。1-9月库存最高点在3月上旬,最高值为1453.87万吨,最低点在1月下旬为1074.17万吨。

2014-2019年国庆前后全国钢材库存增长率(%)

增长率=(10月中旬库存数据-9月中旬库存量)/9月中旬库存量。最近六年数据显示,除2014年、2016年国庆前后全国钢材库存出现小幅下降外,其余四年节后库存均出现不同程度的增加,按照钢厂目前正发货节奏来看,节后社会库存仍将继续增加。

2014-2019年春节前后全国钢材去库存比例

去库存比=(3月份库存峰值/9月份库存峰值)/3月份库存峰值,数据显示,2014-2016年去库存比逐年收窄;2016年到2018年去库存比逐年增加;2018-2019年去库存比再次收窄,主要原因在于2019年产量居高不下,库存同比压力增加,故预计国庆节后市场去库存速度或不及预期。

下周钢市趋势预测调查

钢市趋势调查之螺纹钢(样本数:308)

钢市趋势调查之热轧(样本数:173)

钢市趋势调查之中厚板(样本数:123)

钢市趋势调查之冷轧(样本数:160)

总结

2019年供给侧改革的第三年,去产能红利基本消化结束,随着新电炉投产以及钢厂产能利用率提高,市场基本进入供需弱势平衡,出现了旺季上涨淡季下跌的情况。进入2019年国庆后,考虑不再实行环保“一刀切”政策以及钢厂环保工作较好的情况,国庆后取暖季限产政策对于产量影响可能小于往年,市场供应可能相对宽松。虽然国庆节前市场去库存状况良好,但是绝对库存依旧远高于去年同期,在经历长假累库以后,库存可能再度上升。与此同时,七十周年大庆后,部分工地可能再度开工并且由于今年春节较早甚至会出现赶工情况,如果节后需求能够很好的消化库存,市场可能有走强的机会,如果库存经过长假累库后得不到很好消化,市场可能面临一定压力。

导读

2019年镍市变幻莫测,各方消息刺激下,大幅涨跌波动频繁,而不锈钢虽然与镍价关联性减弱,但也随之波动,尤其下半年在印尼镍矿多变的政策影响下“一路高歌”,304累计涨幅达1500元/吨,但理性看之钢价涨幅却不如镍价,导致生产成本大增,生产利润较低;尽管利润不高,但钢厂的生产积极性仍在,且产量不断创新高,2019年1-8月中国主流32家钢厂总产量1876.1万吨,同比去年1-8月总量大幅增11.39%,其中200系增幅最大;因需求跟不上供应增量,市场库存也不断攀升;价格方面,201冷轧基本在8000-9200元/吨之间运行,且在近期达年内低点,304热轧运行区间13250-15150元/吨,304冷轧运行区间14400-16100元/吨。9月25日上期所不锈钢期货上市,备受市场关注。

粗钢产量

据我的不锈钢网统计,19年1-8月中国主流32家钢厂总产量1876.1万吨,同比去年1-8月总量大幅增11.39%;其中200系总量661.6万吨,同比增18.23%,300系总量891.58万吨,同比大幅增10.50%,400系总量322.92万吨,同比增1.61%。2019年不锈钢3系别粗钢产量均维持正增长,但目前来看增速略有所加快,今年上半年大部分钢厂维持较高开工率,部分钢厂产量明显增加。因近期印尼“禁矿”导致镍价大涨,钢厂生产成本增加,9月钢厂排产有小幅下降。

产能利用率

2018年国内不锈钢钢厂产能利用率维持在65%-90%之间,且钢厂基本在下半年高负荷运行;较去年同期数据来看,2018年在2月份春节期间钢厂生产节奏放缓;同样,在二季度因大部分钢厂面临或即将面临亏损,钢厂也短暂出现集中减产。2019年春节期间不锈钢钢厂集中检修、减产,1、2月预计产量或将成为年内低点,但自3月份以来,钢厂维持高排产,产能利用率均高于85%,到8月份甚至突破95%。

不锈钢304/NO.1价格走势

2019年无锡市场304热轧年均价约为13970元/吨,环比2018年均价14385元/吨跌415元/吨,跌幅达2.88%,也为三年内最低价。由图可见,16年不锈钢价格大幅上扬,17年整体起伏较大。自2018年起,价格逐渐趋稳,于18年年末起,304热轧价格走势又呈下行趋势。至2019年,不锈钢整体需求不强,上半年市场价格仍偏弱运行,下半年受镍价及相关检修消息影响价格有所回升,但波动相较往年较小,基本维持在13250元/吨至14900元/吨之间,总体都低于18年同期。

不锈钢201/NO.1价格走势

2019年无锡市场201热轧年均价约为8104元/吨,环比2018年均价8460元/吨跌356元/吨,跌幅4.21%,而2016年均价为7327元/吨,为三年中最低。由图可见,2019年201热轧价格走势多显震荡下行,但总体波动幅度不大,价格维持在7650元/吨至8500元/吨之间。受疲软需求影响,市场成交情况不佳,价格也持续偏弱运行。

无锡-佛山304/NO.1价格走势

2019年无锡市场304热轧年均价为14183元/吨,佛山市场304热轧年均价则为14266元/吨。由图可看出,2019无锡市场价格和佛山市场价格波动近乎同步。上半年总体受需求影响呈现弱调,而在下半年市场价格略有回升。同时佛山市场的价格基本高于无锡市场,在7月份表现尤为明显。在进入8月后,两地价差略有缩小。

不锈钢-LME镍价格走势

2019年无锡市场304热轧年均价为13973元/吨,LME镍价年均价为13328美元/吨。由图可看出,2019年304价格整体在受镍价的影响下波动,但因受限于实际成交情况,需求偏弱情况下相较于往年,镍价影响力有所削弱。镍价波动幅度明显大于304。且至8月,镍价涨幅甚至大大超出304价格涨幅。

无锡-佛山市场不锈钢库存

据我的不锈钢网样本统计,截止9月20日无锡不锈钢库存总量29.21万吨,较上期减少2.12%;佛山不锈钢库存总量29.75万吨,较上期增加2.48%,两地总量58.96万吨,环比上期增加0.15%。目前社会库存量达到近几年来最高点,尤其200系库存量增幅最为明显,同比去年同期增119.49%,主要体现在佛山地区,2019年不锈钢产量持续维持高位(目前钢厂暂无大幅减产计划),需求不甚理想,出口减少等原因均是导致社会库存累积的原因。

不锈钢三系别市场库存

据我的不锈钢网统计,2019年1-8月锡佛两地不锈钢市场库存明显增加,分系别来看,去年1-8月300系库存占总库存比例维持在60%-73%,今年依然维持在至62%-68%;200系占比却从去年上半年的13%-18%增加至今年的16%-24%,400系占比却从去年上半年的13%-20%减少至今年的13%-17%,主要因钢厂200系、300系产量明显增加,导致市场库存增加,而400系市场占比有限,钢厂产量没有明显变化。

近年来国庆前后无锡市场不锈钢库存变化

历年国庆节前后无锡市场库存情况来看,节后较节前库存量均是增加的,2019年节前库存量虽已经极高,但节后增加的概率仍非常大,因假期期间部分海运、铁路运输并不停止,届时部分港口、钢厂前置库存量增加较为明显。

近年来国庆前后佛山市场不锈钢库存变化

据我的不锈钢网数据统计,近年来佛山市场节后库存大多较节前有所增加,目前国庆前市场需求比平常时期更低,由于北方部分地区交通限行,影响市场供应,国庆后市场或有批量到货情况,以应对传统“金九银十”需求旺季,但目前佛山市场库存已处于历年高位,供过于求的情况也越发明显,去库存成为贸易商亟需应对的问题。

中国不锈钢净出口量

2019年1-7月不锈钢出口量同比去年略有减少,总计202.85万吨,同比去年的276.25万吨减幅26.57%,不锈钢材及下游制品等出口方面多受阻。进口总量69.14万吨,同比去年的160.13万吨减少56.82%,受反倾销事件影响,印尼热轧、钢坯难出口至国内,3-4月份国内进口量锐减,2019年下半年仍需关注中外贸易关系。

印尼不锈钢进口量

2019年1-7月印尼进口总量同比去年略有减少,总计31.68万吨,同比去年的80.73万吨减幅60.76%,由于4月份中国对印尼等国实行反倾销政策,导致印尼的热轧、钢坯等出口中国受阻,使得4月份以后国内热轧进口量骤减,每月进口只有极少的量。

总结

不锈钢期货上市初期,大部分人持观望态度暂未进场,而目前高供应、高库存、需求增量不大的格局仍未有改变,但镍、铬原料价格的强劲导致不锈钢成本居于较高的位置,加之国庆期间为保证空气质量,部分地区钢厂生产因环保受限,目前据我网统计期间共影响不锈钢生产15万吨左右,9、10月份均受影响,综合来看,短期不锈钢价格或将维持高位震荡。

导读

三季度禁矿风暴席卷市场,镍矿全品位价格大幅上涨。目前,印尼Ni:1.65%CIF市场价格65-67美元/湿吨,环比1月上调31.5美元/湿吨;菲律宾Ni:1.8%CIF市场价格77-80美元/湿吨,环比1月上调30美元/湿吨。镍矿港口库存方面目前还未有明显增加。镍铁方面,产量有所增长,但镍铁生产企业库存出现下滑,主要是由于下游钢厂提前备货,加大了采购力度,导致需求扩大,镍铁价格受供需和原料成本影响,市场价格攀升至1230-1250元/镍(到厂含税)。电解镍国内产量受企业年检影响,有小幅下降。因镍价大涨,导致需求缩减,同时进口亏损不断扩大,进口量减少国内,国内(非保税区)库存呈现缓慢下降趋势。硫酸镍受镍价上涨带动,价格上涨,国内产量也有所回升。

镍矿价格

2019年1-2季度国内主流镍矿行情整体呈震荡走势,随着4月菲律宾雨季结束,镍矿到港量增加,镍矿价格下调。三季度伊始,市场关于印尼提前“禁矿”消息传来,加之镍铁价格上涨带动镍矿价格上调。至2019年9月2日,印尼政府正式宣布于2020年1月1日禁止所有品位镍矿出口,此消息一出,市场询货增多,加之三季度工厂备货速度加快,贸易商频繁上调报价,市场成交价格急速上涨。 截止9月,印尼Ni:1.65%CIF市场价格65-67美元/湿吨,环比1月上调31.5美元/湿吨;菲律宾Ni:1.8%CIF市场价格77-80美元/湿吨,环比1月上调30美元/湿吨;Ni:1.5%CIF市场价格42-43美元/湿吨,环比1月上调17美元/湿吨。菲律宾Ni:0.9-1.1%CIF市场价格32-33美元/湿吨,环比1月上调9美元/湿吨。 截止9月,菲律宾至连云港运费约为 13-14美元/湿吨,印尼至连云港运费约为18-19美元/湿吨。

镍矿库存

2019年1-9月,全国12港港口镍矿库存呈下降趋势,随着印尼“禁矿”逼近,加之雨季工厂备货节奏加快,预计四季度国内港口镍矿库存将呈现上涨趋势。 截止8月末,全国12港口镍矿库存总量为1240.06万吨,较7月港口库存减少1.42万吨,降幅0.11%。其中菲律宾镍矿库存1046.76万吨,较7月港口库存增加5.6万吨,增幅0.54%;印尼镍矿库存276.46万吨,较7月港口库存减少7.02万吨,降幅2.83%。

镍矿进口量

2019年1-8月中国累计镍矿进口总量为3181.98万吨,同比增加10.16%。 其中8月镍矿进口总量571.72万吨,环比7月增加5.46%,同比2018年减少7.19%。自印尼镍矿进口量161.21万吨,环比减少8.41%,同比2018年增加26.72%;自菲律宾镍矿进口量398.88万吨,环比增加13.18%,同比2018年减少16.41%。

镍铁进口量

2019年1-8月中国镍铁累计进口量为110.85万吨,同比2018年53.8万吨增加57.05,增幅106.04%。 其中8月镍铁进口总量14.48万吨,环比7月减少1.60万吨,降幅9.98%,同比2018年增加9.04万吨,增幅166.39%。自印尼镍铁进口量9.92万吨,环比7月减少1.64万吨,降幅14.18%,同比2018年增加6.93万吨,增幅232.12%。

镍铁价格

2019年上半年国内高镍铁价格呈先扬后抑趋势。因节前300系钢厂多备半个月的镍铁库存量,致使市场镍铁供应偏紧,钢厂上调高镍铁价格至1085元/镍(到厂含税)。后因华东某大型高镍铁工厂新增产能投放速度加快消息传出,加之国内外新增产能陆续释放,镍铁供应增加,市场看空情绪偏强,镍价迅速回落,镍铁价格下跌至950-960元/镍(到厂含税)。由于5月份国内两家大型镍铁冶炼厂受环保影响产量下降明显,且6月印尼暴雨引发洪水导致镍铁到港时间延长,造成镍铁短期供应紧张,价格从6月底开始反弹走高。7月由于华南某钢厂大批量采购高镍铁,交货期至9月底,采购价至1100元/镍(到厂含税),前期市场看空者抓紧签单出货,造成高镍铁市场供应缺口进一步扩大。后印尼禁矿消息持续被炒作,镍价一度攀升,禁矿政策落地后,镍价最高至18850美元/吨,市场看涨情绪显著,镍铁厂报价坚挺。截止9月末,高镍铁市场主流成交价至1250元/镍(到厂含税),较7月中价格上调150元/镍。

镍铁库存

据Mysteel统计,2019年8月国内镍铁库存约8.45万吨,环比7月减少6.11%。 2019年一季度,国内镍铁库存呈下降趋势,因春节期间钢厂备库较多,导致节后市场供应出现紧缺,镍铁厂库存减少;后随着华东某大型镍铁厂顺利投产,市场镍铁供应增多,镍铁库存上涨;三季度伊始,华南某钢厂主动上调高镍铁采购价格至1100元/镍(到厂含税),工厂积极签单,7月该钢厂订单交期已排至9月底,导致后期市场可流通货源减少,工厂镍铁库存骤减。镍铁厂库存减少;后随着华东某大型镍铁厂顺利投产,市场镍铁供应增多,镍铁库存上涨;三季度伊始,华南某钢厂主动上调高镍铁采购价格至1100元/镍(到厂含税),工厂积极签单,7月该钢厂订单交期已排至9月底,导致后期市场可流通货源减少,工厂镍铁库存骤减。

镍铁产量-中国

2019年1-8月全国高镍铁产量金属量36.40万吨(折实物量377.80万吨),同比增加43.02%。 8月国内镍铁产量实物量总计106.71万吨,环比增加2.10%,同比增加39.04%;其中高镍铁51.85万吨,环比增加3.56%,同比增加36.63%;其中低镍铁54.65万吨,环比增加0.76%,同比增加40.84%。折合金属量,8月国内镍铁产量金属量总计6.34万吨,环比增加10.38%,同比增加52.61%;其中高镍铁5.27万吨,环比增加7.04%,同比增加48.73%;其中低镍铁0.81万吨,环比增加0.81%,同比增加32.95%。

镍铁产量-印尼

2019年1-8月在印尼建厂的中国企业高镍铁产量实物量171.99万吨,折合金属量21.81万吨。 2019年8月在印尼建厂的中国企业高镍铁产量25.99万吨,环比7月产量增加7.81%。折合金属量,8月在印尼建厂的中国企业高镍铁产量金属量总计3.33万吨,环比增加12.11%。

镍铁成本

2019年一季度,因菲律宾雨季尚未结束,加之Harita、Fajar和Toshida三座矿山配额到期且新配额暂未批准,镍矿市场供应减少,镍矿价格上涨,镍铁企业生产成本增加;二季度,菲律宾雨季结束,镍矿出货增多,国内镍矿供应增加,镍矿价格回落,镍铁企业生产成本随之下降。三季度,印尼提前“禁矿”消息传来刺激镍矿市场价格急速上涨,镍铁企业生产成本大幅上涨。

镍铁利润

2019年一季度,由于高镍生铁价格较高,而镍矿价格相对平稳,中国镍铁企业利润高位。随着国内外镍铁新建项目投产,产量供应逐步增加,镍铁价格从3月份开始回落,直至950元/镍(到厂含税),镍铁利润空间逐步收窄,EF工艺也几近成本线,市场主流占比大的RKEF工艺利润仍为可观。二季度,上游原料镍矿价格稳中小调,镍铁企业生产成本环比下降;随着镍铁企业开工率上升,镍铁产量环比增加,但因下游不锈钢行情不佳,对镍铁需求一般,钢厂招标价下调,市场主流成交价下降,工厂利润缩减。三季度,宏观面转好,加之华南某大型钢厂大批量采购镍铁原料,镍价一度走高,钢厂采购价上调,7月镍铁整体利润空间扩大;三季度因工厂采矿较为集中,且伴随印尼禁矿消息落地,镍矿价格大幅上涨,镍铁厂单镍点利润收窄。四季度镍铁供应转为过剩,价格上涨空间有限,而镍矿价格高企,镍铁利润将继续收窄。

电解镍价格

进入三季度以来镍价节节高升。7月底,禁矿消息一出,从外盘向内盘蔓延的高涨情绪,使得镍价一飞冲天,直到9月3日消息落定后才趋稳,镍价进入高位盘整。截止9月25日,LME镍9月开盘17860美元/吨,运行区间16790~18850美元/吨,沪镍主连9月开盘136960元/吨,运行区间133910-149190元/吨。收盘于136080元/吨,涨幅4.08%。

精炼镍库存

从三季度开始,LME镍价涨幅强于国内沪镍,加之汇率、调期费等原因,导致进口亏损不断扩大,8月中旬与月末虽有批量集中靠港,仅有部分前期进口盈利时刻将比价保值货物报关入库,大部分流入保税区仓库,进口至国内货物较上月有小幅下跌,海外仓单及提单美金报价均有不同幅度下跌,且未有实际成交,进口贸易商多在观望当中。国内库存虽有小幅增长,但多为国内品牌货物,且由于进口补量较少,加之下游终端不断消耗,国内俄镍现货库存偏低。 截止9月20日,国内电解镍总库存量7.48万吨。其中上期所仓单库存为2.09万吨,国内现货镍板库存1.47万吨,镍豆现货库存1.02万吨,保税区库存2.91万吨。

镍豆价格

三季度以来,镍价攀升,导致需求下滑,镍豆贴水扩大。9月,镍豆贴水趋稳,报价区间震荡。截止9月25日,市场报价贴水2200左右,个别贸易商为回笼资金,但其不能交割至无锡盘,只能主动下调贴水出货,成交价较报价较低,贴水2400左右。镍价高企,下游终端由于工艺及成本谨慎拿货,导致其整体消费不佳,供应相对宽松,截止9月25日国内镍豆库存1.02万吨。

国内精炼镍产量

8月份,全国电解镍产量1.24万吨,环比7月减少3.74%,同比增加13.37%。新疆地区本月产量有所减少;广西、天津、山东等地区产量较上月有所提升;吉林地区生产较为稳定,产量变化不大;8月,由于甘肃地区年度设备检修,产量有所下降,中下旬已恢复生产,据市场消息,甘肃地区原计划9月进行常规检修推迟至10月初,9月产量将恢复正常水平。 9月份,甘肃、新疆地区产量将有所恢复,预计恢复产量2300~2500吨;其他地区将维持当前生产水平。预计国内产量将有明显增加,预估产量为1.47万吨,环比8月增幅18.20%。

硫酸镍价格

本周吉恩电镀级硫酸镍市场价格在31000元/吨左右,较上周上涨500元/吨,金川电镀级硫酸镍市场价33000元/吨左右,较上周上涨1500元/吨。本周为节前最后一周,多数企业开启新一轮原料采购询盘,在国庆前适当备货,对应金属价格的上涨、叠加需求的带动,导致硫酸镍价格有所上涨。原料方面,氢氧化镍市场价格系数较高,采购一般,镍豆市场成交数量极少,其它原料市场采购尚可。

硫酸镍产量

2019年8月份中国硫酸镍产量10145.4金属吨,实物吨为45700,环比增加14.04%。本月下游终端市场需求量开始缓慢恢复,再加部分有电解镍产线的硫酸镍企业因为经济性问题转产电解镍,其它硫酸镍企业产量较之上月都有微弱增长,预计9月份可能会继续增长15%左右。

总结

三季度,在下游不锈钢行业高排产以及印尼禁矿消息的影响下,镍铁新增产能不断释放,镍铁产量有所增加。但因钢厂方面对后市看好,加大采购力度,导致供应缺口扩大,镍铁价格上行,镍价也随之上涨。随着菲律宾雨季的到来,镍铁冶炼企业开始备货,与此同时印尼政府宣布禁矿政策落地,冶炼企业积极备货,镍矿成交价格不断攀升,中高品位镍矿较一季度相比增加了30美元/湿吨,增幅达到80%以上,镍铁企业因原料成本大涨,报价不断上调,成交价冲至1200元/镍左右。但不锈钢价格上涨受阻,原料端价格攀升导致不锈钢成本增加,部分企业四季度不容乐观。由于后期禁矿影响较大,目前部分企业尚在备货镍矿,矿价暂时较为坚挺,不锈钢成本压力大概率转至镍铁企业,镍铁后期利润或将有所收窄。

导读

19年铬矿铬铁行情,整体运行偏弱,铬矿从三月初的一波行情的拉涨外,价格从高位开始阴跌不断,直至6月底7月初由于镍价拉涨,不锈钢联动,铬矿价格开始有所起色,但是由于铬铁价格一直被压制,得不到突破,铬矿价格也难有较大改善,在9月20号,太钢出台第四季度招标价,将10月、11月、12月采购价格打包成一个季度的价格,统价为6500元/50基吨,含税到厂价,环比上月上调400元/50基吨,按月常量采购送货,此价格一出,大大提振市场信心,市场报价也水涨船高,但是由于随后青山出台10月高碳铬铁招标价,环比上调100元/50基吨,为6396元/50基吨,含税到厂价,此价格相比太钢价格,低100元,南北价格倒挂,低于市场预期,一方面也表明了钢厂对未来铬铁的采购需求并没有较北方钢厂强劲,价格在小幅调涨后,预期后市供需将会逐渐改善。

铬矿价格

19年铬矿价格整体运行偏弱,南非粉现货价格从3月至7月中旬整体下跌趋势,运行区间从最高位的34.5元/吨度,下探至27元/吨度,南非粉外盘运行区间从最高位的190美元/吨到低位的142.5美元/吨。土耳其块矿现货价格在1-4月中旬保持平稳,5-7月也是受下游影响不断下跌,外盘价格在高位235美元/吨和低位190美元/吨之间震荡,现货价格在48.5元/吨度和38.5元/吨度之间运行。7月中下旬伦镍暴涨,拉动不锈钢价格大幅上调,反应到铬系市场铬矿价格出现上涨,但是不锈钢厂库存高位,铬铁供需失衡,铬矿价格上涨受阻,铬矿维持价格趋向平稳。近期随着铬铁招标价利好,以及预计四季度不锈钢对铬铁消耗的增加,铬矿价格将会稳步回升。

铬铁价格

19年铬铁行情整体窄幅震荡,内蒙地区自然块到厂价运行区间在6250—7350元/50基吨,总体来说铬铁供应出现供需不平衡,铬铁产量出现阶段性过剩。1至2月中下旬,铬铁行情稳定基本没有变化,3月至4月铬铁行情连续走高,4月至7月高碳铬铁行情可谓跌跌不休,因不锈钢价格的走低,并且不锈钢厂库存高位,压低铬铁的采购价格,铬铁价格一路下跌,出现7月初铬铁价格在六千大关徘徊。8月中下旬铬铁在铬矿价格上涨、内蒙限电、环保等影响下价格开始上升,但是供需不平衡是主要矛盾,8、9月主流钢厂招标基本以平盘结尾,铬铁价格上涨不畅。直至太钢集团于9月20号率先公布四季度招标价,大涨400元/50基吨,铬铁市场得钢招价指引,全面提高报价。青山集团26日下午公布10月高铬采购价上涨100元/50基吨,随着四季度下游不锈钢消费旺季的到来,预计铬铁供需失衡会得到缓解,铬铁四季度行情强稳为主。

铬矿库存

19年铬矿港口库存维持平稳,铬矿港口库存在259.4万吨至304.4万吨间浮动,1月初港口铬矿库存较多达304.4万吨,之后库存基本平稳,窄幅震荡。8月、9月天津港港口库存基本维持在190万吨左右,连云港18万吨,钦州港40万吨,湛江港5万吨,上海港5万吨,重庆港8万吨,曹妃甸港口5万吨。

铬铁产量

2019年全国高碳铬铁产量在40.09-55.12万吨间浮动,7、8月份因招标价下降以及内蒙限电原因,铬铁产量下降到50万吨以下。2019年1-8月全国高碳铬铁产量累计390.97万吨,同比2018年增产54.62万吨,增幅16.24%(2018年1-8月产量336.35万吨)。根据2019年高碳铬铁分地区产能对比,湖南、贵州、四川、西北地区2019年产量较2018年均有减少,同时内蒙地区2018年1-8月高铬产量在171.1万吨,2019年产量在221.68万吨,内蒙产量同比增加50万吨,可见内蒙在铬铁产业的导向性越来越强。由于近期南方主产地区复产仍不积极,四川在四季度将进入枯水期且内蒙受供暖期影响,预计四季度高碳铬铁供需不平衡问题得到缓解。

总结

今年行情尽管处于水深火热之中,但是目前的发展势头还是可圈可点,尽管今年由于进口铬铁的大幅进口,导致国内铬铁整体供应过剩,价格一直在低位徘徊,工厂处于亏损状态,今年破7的人民币汇率也使得进口成本进一步提高,内蒙地区限电的常态化,也增加了工厂的生产成本,随着工厂减产检修以及进口铬铁数量的下降,第四季度铬铁供需情况将会有所改善,尽管不锈钢上期货,但是由于最近的交割月份在2020年2月,且当前仓库库容有限,期货对于促进钢厂生产的作用仍有待观察。

导读

国庆下游备货需求不佳,美元上行压制铜价,但库存下降与废铜供应紧缺为铜价提供支撑,节后铜价或沿底部震荡;国庆前夕电解铝去库缓慢,叠加市场避险情绪发酵,铝价破位下行。随着国庆过后下游开工率将小幅回暖,消费端或将带动铝价偏强震荡;供应端环保扰动,需求端消费维稳,预计沪铅将横向运行;供给宽松需求羸弱,预计节后锌价弱势震荡。

价格

2019年以来,国内铜价呈现先扬后抑的走势。期货方面,2019年3月,沪铜最高时达到50810元/吨,伦铜达到6600美元/吨;此后便开启下行模式,最低达45640元/吨,伦铜5518美元/吨,跌幅超过10%。现货方面,国内电解铜现货价格从2019年最高点到最低点跌幅超过4500元/吨,跌幅近9%。2019年铜行业呈现供需两弱格局,铜精矿供给紧缺,TC一路下行,需求端旺季不旺,消费持续疲软。

产量

2019年1-8月国产精炼铜产量为570.6万吨,较去年同期的582.7万吨减少2.1%。今年是检修大年,国内冶炼企业在二季度迎来检修高峰期,截止目前,下半年冶炼厂结束检修后尚未完全恢复,叠加原材料市场出现偏紧趋势,废铜供应同样紧张,9月计划产量出现下降。据我的有色网统计,2019年冶炼企业平均检修天数35.5天,预计影响产量17.69万吨。

开工情况

据我的有色网调查,三季度大型冶炼企业检修偏少,原料长单供应相对稳定,产能利用率整体回升明显。但是中小型冶炼企业产能利用率呈下降趋势,主要受原料供应偏紧以及检修影响为主;尤其是废铜冶炼企业不仅面对废铜货源紧张问题,粗铜供应也在逐步收紧,开工率大幅下降。

库存

据我的有色网统计,自2019年4月以来,国内铜库存逐渐进入去库阶段,截止日前,库存已下降至近四年低位。一方面是供应端的原因,今年冶炼企业检修偏多,对产出的影响十分明显;另一方面进口盈利窗口基本处于打开状态,进口铜持续流入市场,同时船只到港情况不理想,保税区库存处于持续下降之中;最后由于融资铜环境不佳,国内消费环境疲弱,截止8月,出口量大幅增长而进口量持续缩水,部分铜转移至其他地区交仓,故国内铜库存一路下滑至历史低位。

价格

2019年三季度自进入旺季以来,尽管库存持续下降,但去库幅度与消费旺季应有的去库趋势不相符,则表明旺季不旺的状态。从需求端来看,由于环保影响下游加工企业正常生产,虽然处于消费旺季,但下游消费需求改善并未如期到来。目前,铝基本面仍呈现供需双弱的格局,随着国庆过后下游开工率将小幅回暖,消费端或将带动铝价偏强震荡。

产量

2019年8月中国电解铝产量306.05万吨,同比减少2.10%,环比减少1.98%;8月份中国电解铝运行产能3601万吨,环比减少2.72%;8月中国电解铝日均产量为9.87万吨,铝水比例为70.9%。2019年以来,虽然预期待投产能较多,但是收到利润、资金等影响,实际投产有限,目前仅130余万吨新增产能释放。同时,由于上半年部分高成本地区因为亏损时间偏长,减停产频发,且下半年事故、灾害停产导致产量增速有限,预计全年仍维持较低增速。

库存

目前我的有色网统计现货库存区域涉及16个地区,分别为上海、无锡、杭州、佛山、海安、天津、临沂等地。截止9月26日,据我的有色网统计,电解铝社会库存总量为89.9万吨,较上周减少2.9万吨,库存仍处于去化,但去库幅度环比收窄。自进入旺季以来,尽管库存持续下降,但去库幅度与消费旺季应有的去库趋势不相符,则表明旺季不旺的状态。预计国庆过后,在消费好转预期的带动下,去库速度或将有所增加,风险点在于铝价波动是否影响电解铝新投产能的释放,影响库存趋势。

出库

截止9月末,据我的有色网统计:中国主要地区电解铝出库量(2019/9/15-2019/9/22)约16.7万吨,周环比增长1.9万吨,去年同期为16.3万吨。分地区来看,佛山、无锡地区出库量增加明显;上海、杭州、天津、沈阳、重庆地区出库量小幅增加,巩义地区出库量减少明显。从目前电解铝出库情况来看,呈现稳中有升的趋势,国庆前下游加工企业备货情绪浓厚,预计国庆过后仍会延续备货生产趋势,增加排产期。

价格

2019年沪锌年初维持高位震荡运行,由于环保及搬迁问题,锌锭供给端受阻4月上涨至年内高点,6月末开始随着炼厂产量增加沪锌开启跌势,8月锌价再创一年新低,随后弱势震荡。随着9月开始全球开启宽松政策,国内的政策利好不断出台,锌价小幅反弹。国内市场整体消费偏弱,锌锭社会库存虽处于相对低位,市场有累库预期。预计近期锌价仍处窄幅震荡,临近年末或再次下跌探底。短期锌价预测运行区间:18500-19500元/吨。

产量

2019年1-8月中国精炼锌产量379万吨,较2018年368万吨增加11万吨,增幅2.9%。其中6月的产量为47.5万吨,同比减少15.99%,环比减少12.68%。今年以来由于国内环保和政策改革的影响,国内锌精矿产量较去年同比略有回升,叠加全球锌精矿供应宽松,因此国内锌精矿供应充足。冶炼厂在年初减产较多,锌锭产出量偏少,5月开始逐渐恢复生产锌锭产量回暖,目前加工费和冶炼厂产能利用率都处于相对高位,矿山和冶炼厂供给都较宽松。

下游开工率

据Mysteel调研,9月份国内需求较差,钢厂生产积极性一般。其次,国庆前环保严查导致部分下游镀锌钢厂限产,镀锌板产量有所减少,导致整体市场交投气氛较清淡。镀锌板卷市场目前处于偏弱的局面。数据显示,9月份国内镀锌板卷企业产能利用率为68.3%,月环比减少0.5%。后市来看,当前产能利用率处于历史平均水平,预计后市窄幅盘整。

库存

2019年锌锭总库存先增后减,高至23.95万吨,目前维持在14.5万吨左右。上半年因环保问题及搬迁问题,冶炼厂大规模停产、锌锭的产量减产。2019年4月份之后,冶炼厂瓶颈逐渐得到解决,库存开始稳步增加。据我的有色网统计,2019年9月27日全国锌锭总库存为14.04万吨。其中上海5.64万吨,广东4.45万吨,天津3.25万吨,较去年同期增加了2.71万吨,环比上周减少1.65万吨。

库存

今年整体环保力度相较往年只增不减,原生以及再生受此影响相继检修减产,而下游传统旺季补库在6月底姗姗启动,铅锭社会累库情况有所减缓,开始逐渐向浙江、江苏两个下游企业较为密集的省市转移。截止到9月25号,我的有色网统计6地社会库存统计为2.43万吨,较6月底的3.36万吨下降了0.93万吨,其中江浙两地去库较为明显,且下游整体开工率环比上升明显,节前备库较为积极。节后,原生多已完成检修,下游开工率或将随着天气转凉而有所回落,预计社会铅锭库存将累库。

价格

2019年铅价目前呈现一个先抑后扬的趋势。上半年供应端国产平稳供应,但消费端需求有限,导致铅价上行承压,屡次冲高无果;6月份开始,国内严查环保,且适逢今年为建国70周年,北方供应端生产受限,国产供应减少,而下游传统旺季开始,铅价探底回升,但随着利润修复再生供应增加,导致铅价上行受限。预计短期内市场对上游的限产炒作热情逐渐消退,而终端节前补库陆续结束,且对铅价畏高情绪较明显,利空铅价,但考虑到原生铅企业厂内库存偏低,以及上期所统计铅锭库存持续下降,或对近期铅价有一定支撑。

供应

六月份华北华南部分炼厂集中检修,导致原生供应小幅下降,而随着下游传统旺季补库在六月底七月初陆续开始,社会库存下降,铅价开始上行,与此同时再生利润逐渐被修复并达到年内新高,企业生产热情高涨。据我的有色网统计,8月国内铅供应为54.79万吨,其中再生贡献较大的增量。9月份,北方炼企多受国庆“阅兵蓝”影响,原生再生不同幅度减产,预计环比回落较大。

下游

2019年整体蓄电池受新国标执行影响,导致今年整体开工率普遍低于去年同期值,据我的有色网统计,今年1-9月份铅蓄电池企业开工率为57.47%,同比下滑4.29%。据了解,目前汽车蓄电池厂家的库存压力较大,后期随着高温天气的过去,且在终端消费没有明显起色的情况下,可能会调低开工率来应对高库存带来的资金压力。其次七、八月份的旺季导致蓄电池价格有一轮比较明显的涨幅,但此次价格上涨已接近尾声,后期大概率回落。

导读

物换星移几度秋,转眼间,又是农产品一个收获的季节,大部分农产品在这一阶段将确定本年度的产量情况,但不同的品种同样面临了各自的不确定因素。随着美国大豆的逐步上市,未来将迎来美豆的出口高峰期;而国内,将直接面临四季度是供应偏紧还是正常的变数。

农产品各品种期货价格节后对比

USDA报告调整

9月USDA月度供需报告对全球大豆期末库存小幅下调至9919万吨,主要因2018/19年美国大豆期货库存下降较为明显,由8月的2054万吨下调至1743万吨,受益于产量进一步下调,报告数据延续利多美豆价格。

大豆进口

2019年8月份进口大豆数量948万吨,同环比均上升,单月来看创今年以来进口数量新高。后续进口大豆方面主要关注美豆出口的情况,这一因素对国内四季度大豆供应影响较大。

油厂压榨

国内油厂到港大豆较为集中,节前备货致油厂保持高开机率,供应压力持续加大,关注节假日期间油厂停机情况。

豆粕成交

自进入8月以来,国内豆粕消费环比有所好转,体现在国内油厂豆粕成交情况好转。近期受贸易方面再度谈判,令市场观望心态加浓,市场买方对远月基差购买较为谨慎,受助于国庆节备货及北方部分区域国庆期间物流受影响,现货成交或能有所支撑。

豆粕库存

当前国内油厂豆粕库存整体依旧处于去库存态势中,因下游需求处于旺季,叠加国庆节前备好,油厂豆粕库存整体处于正常水平。但内部有一定分化,主要表现在北方豆粕库存整体较低,但华南豆粕库存偏高。

大豆库存

受8月国内进口大豆到港量庞大,油厂大豆库存略有回升,但整体处于正常水平。后续库存是进一步下降还是回升着重关注美豆进口情况。

豆油库存

从目前的大豆进口进度来看,9-11月国内大豆供应无紧张问题。而美豆减产导致的全球大豆供应减少支撑豆类价格。四季度油脂需求旺季,目前豆粕需求减少导致油厂下调开机率,豆油供应减少。后期豆油价格或将走高。

棕榈油库存

9 月份马来西亚棕榈油仍处于增产周期当中,印度增加精炼棕榈油的进口税将重挫马来西亚的出口,拖累国内棕油期价,国内棕油自身基本面随着天气转凉,消费转淡,而棕油进口利润放开,国内采购大量10月份的棕油船期,棕油供应充足,短线将会下调价格。

总结

全球大豆供应已转向去库存节奏,此前供应宽松的的局面得到一定缓解。相应,国际市场大豆价格重心或将适度上移,而国内大豆四季度供应是偏紧还是无虞,仍具较大的不确定性。

玉米拍卖进度

截止目前,临储玉米共投放数量6215万吨,共成交2162万吨,总成交34.78%。在需求弱势情况下,预计拍卖成交将维持低位运行。同时,成交低位运行,意味着将减少后期供应压力。如果拍卖成交维持目前水平,预计最终成交2500万吨左右。去年转结4000万吨左右,今年预计1000万吨左右。

玉米及替代品进口

2018/19年度截止7月份玉米及替代品总计进口844.62万吨,同比上年度同期的1434.62万吨减少590万吨。高粱进口明显少于去年同期,高粱进口20.97万吨,大麦进口减半,玉米有所增加。本年度即将结束,预计进口及替代品或较去年减少650万吨左右。

玉米库存

目前北方港口库存197.5万吨,环比上季度减少218.6万吨,达到近五年低位。广东港内贸玉米库存总量24.5万吨,环比上季度减少65.2万吨。目前猪瘟疫情仍未得到遏制,港口玉米需求疲软,贸易商以出货为主,下游企业维持低库存,随用随买为主,去库存为主。

北方下海量

2018/19年度北方四港累计下海量2008万吨,较2017/18年同期的2335万吨,减少327万吨,降幅14.00%。

淀粉开机及库存

今年淀粉企业在原粮成本高企而淀粉价格持续低迷背景下,企业长时间处于全线亏损状态,平均开机率较近年处于偏低水平。尤其进入7,8月份企业检修高峰期,大部分企业陆续进入检修行列,且较往年检修时间有所偏长,8月初开机率达58.6%低位水平,2019年整体淀粉产量增速有限。

淀粉现货价格

今年玉米淀粉市场随着部分新产能继续释放的同时,上半年下游需求表现疲软,淀粉价格一直处于乏力状态。就价格来看,截止9月底,目前华北地区玉米淀粉主流报价2420-2480元/吨,东北地区淀粉主流报价2250-2350元/吨,整体价格低于去年水平。淀粉现货基本面仍呈现供过于求局面,整体需求端旺季不旺,价格维持低位震荡。

酒精企业开机及库存

2019年国产DDGS总体产能有所提高,在开机稳定的情况下,库存量较2018年同期所有增加。目前厂家夏季传统检修期已经过去,近期开机率稳步上升;在非洲猪瘟的持续影响下,禽料需求增幅较大,加之鱼类生长关键期,鱼料需求稳定,以及双节因素,国庆前各厂家基本无库存压力,部分厂家供货较紧,供需关系支撑DDGS价格高位稳定运行。国庆后天气转凉,鱼料减产,DDGS也将进入淡季,预计价格与开机率都将有一定程度的下滑。

氨基酸企业开机

氨基酸开机较去年同比降幅明显,主要原因是受2018年8月份爆发的非洲猪瘟持续影响,下游需求持续低迷,氨基酸价格也一跌再跌,库存压力巨大,行业亏损严重,开机持续低位。现如今,猪瘟已过一年,国家大力扶持养猪业,政策相继出台,国内生猪养殖复产扩产活跃,补栏也有所增加,下游需求回温,行情趋好发展,氨基酸开机后续是否提升,需关注后续各厂家开机和走货情况。

小麦价格

1-5月为陈麦价格,价格基本暂时没有变化,稳定不变。六月之后由于新麦收割,今年新麦数量、质量双增,所以价格较之前有所下调,市场有效供给能力较强,所加之市场对后期麦价普遍看淡,各市场主体收购谨慎。后期随着市场需求回暖,开机率回升,小麦库存消耗加快,粉企阶段性采购增加,推动麦价稳中小幅上涨。“麦强面弱”的市场“魔咒”难以打破,虽然近期小麦价格稳中不断小幅上涨。

麸皮市场

麸价由于整体今年生猪补栏率低迷和猪瘟疫情的影响,价格就一直在低位徘徊,特别是年后价格生猪补栏率较低,麸皮价格在经历前期连续起伏之后,近期部分饲料企业调整配方,采购麸皮的积极性提升,麸皮价格止跌反弹。但从后市来看,由于猪瘟疫情影响饲料消费,市场需求空间仍将受抑,加之当前开机率下麸皮供应充裕,预计后期麸皮价格仍呈稳中偏弱态势。

导读

2019年开春以来,郑棉主链触及7跌停,从高位16000元以上滑落至目前12200元低处,筑底且言之尚早,棉花商业库存居高不下;当前2019/20年度新花又拉开采摘大幕,市场演绎空间又有多大?

棉花产业链价格回顾

2017-2019年国内皮棉3128B价格走势

如图所示,主要选择奎屯(北疆)、阿克苏(南疆)、山东(内地)三个具有代表型地区,通过以上三个地区的皮棉3128B价格来反映全国的整体情况。从图中可以看出,三个地区2017-2019年价格变化趋势基本一致,在2018年经历大起大落之后,随之平稳运行,于2019年5月份急转直下。其中2018年5月份,棉花价格涨到最高点17600元/吨,主要受市场炒作新疆棉受灾大幅减产,期货急剧暴涨。后期在相关政策的调控以及实际产量调增情况下,场面得以控制。然而今年受全球经济弱势运行,国际关系持续紧张,终端需求表现疲软,加之国储棉、进口棉不断涌入市场,2019年棉花价格断崖式下跌,其中最高跌幅达到2900元/吨。目前国际关系稍有缓和,但需求端回暖暂不明显,价格弱势平稳。就目前棉花产业上下游情况来看,棉价近期仍有下行风险。

2018-2019年国内进口棉报价走势

本年度棉花市场空头占据主导力量,棉价跟随消费指数下滑。国内进口棉市场美棉人民币报价退出中国市场,其中巴西和印度皮棉迅速占据美棉在中国地位。2019年期间,澳棉SM1-5/32运行空间在16600-14800元/吨,巴西棉M1-5/32主流报价14800-12600元/吨,价格跟随国际关系恶化及MIP指数下滑,近期因指标因素价格稍有坚挺,后期如果消费稳定,人民币不再贬值,进口棉价格预计维稳,但如国内棉花价格及期货继续下滑,则进口棉为出货,底部价格或将再次被打破,当前为筑底阶段。

2017-2019年纯棉32支国产纱价格走势

据我的农产品网了解,2019年1-9月棉纱价格整体呈现下行趋势,从4月份开始,由于供应端棉花充足,需求端消费疲软,整个棉纺产业库存压力较大,供大于求,较难打破基本面弱势格局,纯棉32s环锭纺价格持续下探;截止到9月,纯棉32s环锭纺的价格为20500元/吨,累计下跌2500元/吨。短期内新棉市场供应充足,郑棉仓单压力较大,抑制价格上升;下游需求疲软,产品运行不畅,库存积压现象普遍。中长期来看,纯棉纱线市场还有下行空间,市场悲观情绪浓郁,后道订单严重不足。

2019年各国进口纱C32s价格走势

据我的农产品网了解,2019年1-9月进口纱价格整体呈下行趋势,从六月份开始,受到宏观环境的影响,需求端消费疲软,商家报价大幅让利出售,再加上国内棉纺产业库存压力较大,供大于求,国产纱普遍低价,与国产纱相比进口纱以往的低价优势已不复存在,再加上近来汇率大幅度下跌,贸易商已无利可赚。截止到9月,进口纱市场环纺32s的价格为20700元/吨,累计下跌2000元/吨。现阶段订单无明显回暖,短期内需求难有提升,大多商家谨慎补库,让利去库存是常规操作,中长期来看,进口纱线市场还有下行空间,市场悲观情绪浓郁,后道订单严重不足。

2017-2019年纯棉32支坯布和棉纱价格走势图

如图所示,从2017至2019年期间,我国纯棉32支斜纹布价和纱价涨跌趋势基本一致,自去年下半年开始,价格均处于不断下跌阶段。今年坯布市场呈现“旺季不旺,淡季越淡”事态,传统旺季并未如往年一般“姗姗来迟”,下半年“金九”已至下游,布价间隔下跌,降至7.6元/米。展会在即,厂家积极参展,积累客户,订单后期或将有所增加,布价或将略有回调。

棉市影响因素之供应

2004-2019年国内棉花面积统计

由上图可知,2004-2018年国内棉花种植面积呈现逐渐下降趋势。据有关机构数据显示,其中2007年国内棉花种植面积为8889.18万亩,环比增加1.90%,为近年国内棉花种植面积的最高点;而2018年国内棉花种植面积为4238.78万亩,环比下降12.5%,进入近年来最低点。其中新疆棉花种植面积为2911.09万亩,占比70%左右,较往年增幅较多,但内地地区植棉面积降幅更大,呈现逐年缩减效应,导致18年度植棉面积创下新低。据我的农产品网调查分析,一是内地地区外出务工较多,劳动力流失严重,尤其是长江流域地区,年轻劳动力不足;二是经济效益降低,由于内地地区棉花补贴优惠力度不够,种植棉花成本远高于其他农作物,种植利润下降,经济效益乏力。 2019年,据有关协会预测,棉花植棉面积为4815.59万亩,同比下降1.77%,其中新疆面积增加0.2%,黄河流域面积减少6.82%,长江流域面积减少8.65%。由于19年为18600目标价格补贴政策最后一年,以及收储政策的不确定性,并结合当前较低迷的棉花行情,叠加籽棉价格基本高开低走的趋势,受此影响,棉农预计会降低植棉意向,未来棉花种植面积仍存在下降概率。

2001-2019年棉花产量统计

根据2001-2019年中国棉花生产情况表可知,棉花总产量是呈现窄幅波动的态势。其中2004年和2006年产量环比提高率位于前两位,一方面是2004年市场形成价格的机制初步建立,另一方面也离不开科学投入和政策扶持。2007年达到历史最高点759.7万吨,随后震荡下行,最低点为2016年的534.3万吨。受期货暴涨的原因,2010-2011年产量小幅回增。2019年5月期货暴跌,经历几次跌停危机,市场行情疲软不振,预计2019年整体产量调减。就目前籽棉收购价格来看,棉农信心恐不足,后期棉花产量或有下行可能性。

2018-2019年度国内籽棉价格走势

今年5月份新疆棉苗遭遇低温天气,导致新花初期生长缓慢,后期气温虽有所回升,籽棉采摘、收购工作仍于9月下旬才陆续展开,较2018/2019年度籽棉采收偏晚一个星期左右。虽然前期采摘主要以手采棉为主,籽棉品质较好,但是由于今年行情清淡,皮棉现货销售不佳,所以目前只有部分轧花厂开始了收购工作,少数大型轧花厂开始了加工工作,多数棉企仍谨慎收购籽棉,并且大规模加工将在国庆后开展。现阶段籽棉开秤均价在5.6元/公斤左右,相较往年都要低,价格远不及棉农预期,部分地区当前的机采棉籽棉收购价已经在4.8-5.0元/公斤,照目前形势来看,随着时间的推移,预计后期籽棉收购价将持续下探,同时后期采摘的籽棉品质或不及前中期。

2019年度储备棉轮出统计

2019年度储备棉轮出工作自5月5日开始,于9月30日结束,共106个工作日,计划总计挂拍100万吨左右,实行均衡投放,原则上每工作日挂牌销售1万吨左右。截止9月24日,实际挂拍总量为110.6万吨,累计成交95.52万吨,累计成交率86.36%,其中新疆棉51.68万吨,地产棉43.83万吨,成交均价12669元/吨,最高价15930元/吨,最低价10750元/吨。

2017-2019年棉花进口统计

据统计,2019年8月我国进口棉花9万吨,环比和同比均减少43.7%。2019年1-8月我国累计进口棉花143万吨,同比增加45.4%。2018/19年度以来(2018.9-2019.8)我国累计进口棉花203万吨,同比增加53%。如图所示,整体来说,我国棉花进口量年年增长,进口增长强劲,但是本年度月度进口量逐步下滑,尤其8月份进口量可谓“大跳水,大萎缩”。其中主要影响因素就是我国与美国关系的变化,导致2018/19年度美棉进口受阻,对棉花进口贸易的影响非常明显;其次,我国人民币本年度贬值空间较大,外棉进口成本明显上升,导致进口量缩减;第三,我国对欧盟、对美等纺服出口订单持续下滑,下游消费缩减,对原料需求量下滑。后期如我国内需及出口量不能稳定及增长,预计棉花进量会持续处于低位甚至下滑。

2017-2019年棉花商业库存统计

由图可知,近2年棉花商业库存同比处于略增加,趋势为先增后减。2019年上半年以来,棉花商业库存创下近三年来历史新高,受国际外围关系影响,以及下游需求疲软所致,棉花商业库存压力较大。截止到8月底,棉花商业库存为252.09万吨,较去年增加89.3 7万吨,同比增54.92%,基本面表现偏空。主要原因一是,国际外围矛盾加剧,市场悲观氛围延续,业内人士观望不前,市场消费能力不足;二是郑棉期货震荡走跌,波动幅较大,市场信心不足,下游纺企慎重购棉。三是终端需求疲软,坯布服装厂库存积压严重,部分工厂减产现象明显,减少对原料采购需求,皮棉消耗受阻所致。 那么,接下来新棉即将上市,棉花供应压力将增加,但陈棉库存仍难消耗。虽9月份下游纺企订单有小幅回暖趋势,但需求仍不如预期,短期来看,10月份棉花商业库存表现预计仍偏空。

棉市影响因素之需求

2018-2019年国内外棉价差走势

2019年,本年度郑棉主连接连出现7和跌停,5-8月短短4个月时间更是收出5个跌停板,内外棉价格在此期间一路下滑,内外棉价差区间也逐步缩减,当前清关后内外棉价格倒挂500-700元/吨,进口棉失去“物美价廉”优势。国储棉轮出即将结束,预计价差受此影响力度将会消失;但是新棉即将上市,新棉当前价格与进口棉持平,后期价差预计维持低位;再加上国内低价优质陈棉仓单,进口棉市场或将遭受较大冲击,且内外棉价差倒挂时间会长时间维持,直至政策因素调整。

2017-2019年棉纱工业产量统计

2019年1-7月棉纱工业产量累计为1054.9万吨,累计同比增加1.33%,7月份棉纱工业产量为151.6万吨,同比减少17%,环比增加13%。宏观面的不确定性,市场交投氛围清淡,纺企库存压力较大,下游采购以刚需为主,下游走货速度放缓,8月本为纺织行业旺季的过渡期,今年订单以急单为主,随用随买,下订单时间相比往年有所延迟,秋冬季订单在9月初姗姗来迟,纱价屡屡探底,纺企降价放量去库存,缓解库存压力,回笼资金以维持企业运行。“金九”旺季缺席,订单以老客户为主,订单交期变短,订单量同比大幅度下降,部分纺企在赶制“双十一”订单,预计预计国庆节后产量后期或将有所增加,赶制完购物节以及春冬季订单,十一月份后市场或将延续低迷。

2018-2019年棉纱进口量统计

2019年1-7月棉纱工业产量累计为1054.9万吨,累计同比增加1.33%,7月份棉纱工业产量为151.6万吨,同比减少17%,环比增加13%。宏观面的不确定性,市场交投氛围清淡,纺企库存压力较大,下游采购以刚需为主,下游走货速度放缓,8月本为纺织行业旺季的过渡期,今年订单以急单为主,随用随买,下订单时间相比往年有所延迟,秋冬季订单在9月初姗姗来迟,纱价屡屡探底,纺企降价放量去库存,缓解库存压力,回笼资金以维持企业运行。“金九”旺季缺席,订单以老客户为主,订单交期变短,订单量同比大幅度下降,部分纺企在赶制“双十一”订单,预计预计国庆节后产量后期或将有所增加,赶制完购物节以及春冬季订单,十一月份后市场或将延续低迷。

2016-2019年中国布产量统计

2019年1-7月我国布产量299.2亿米,较2018年1-7月下降34.3亿米,较2017年1-7月下降109.5亿米。布产量近两年持续下降。一方面是2018、2019是环保严年,全国各地区开展环保整治,织造厂、印染厂关停较多,并出现大面积的产业转移,严重影响工厂正常生产。另一方面是服装需求疲软,2018年服装消费呈断裂式下降,2019年前两个季度的服装销量同比亦下降,由此影响上游布的销量及产量。最后,中外经济贸易关系的不稳定性对面料、服装的出口订单影响较大,出口订单下滑明显。目前布厂接单较困难,布价亦是近几年来最低,纺织行业利润压缩,产业结构面临重整升级。明年产业结构升级完成后,布厂压力将相对减少,坯布市场行情或将慢慢回温。

2016-2019年纺织服装出口统计

2019年我国纺织品服装出口趋势整体来说无明显差异,2月份由于正值春节期间,出口量维持全年最低位。2019年8月我国纺织品服装出口额为257.1亿美元,同比下降4.9%;1-8月纺织品服装累计出口额为1774.9亿美元,同比减少2.4%,降幅较为明显。由于受宏观政策及国际经济摩擦的影响下,市场人士信心受挫,悲观氛围持续弥漫,后期纺织品服装出口速度或将减缓,出口额仍将不如同期。

2007-2019年消费总量统计

由图可知,受2008年全球遭遇金融危机影响,棉花需求量下滑,棉花市场持续低迷,国内种植面积开始萎缩,虽然进口量有所增加,但整体需求复苏仍较缓慢,并最终由于供需矛盾的突出,使得2010年棉花价格大涨,库存消费比达到历史低位,2012年国家实行轮入政策后,库存一直居高不下。2018/2019年度我国棉花产量为611万吨,进口量达209.9万吨,2018/19年度期末库存数量776.6万吨,国内皮棉供应十分宽松。截止目前国内棉花商业库存数量仍超过200万吨,远高于去年同期水平。由于宏观环境对于棉纺织品出口造成较大阻力,订单外流现象越来越多,国内纺织企业订单萎缩,产品库存积压,周转资金减少,采购意愿与能力均出现较大问题,减产计划持续,部分中小型企业被迫转型,甚至破产倒闭,整个棉纺产业处于较长时期的“大洗牌”阶段,商业库存降幅缩窄,下游棉纺市场皮棉消费量或持续下降。

替代品相关分析

2019年涤纶短纤和纯涤纱T32S价格走势

9月中旬,化纤纺织行业受沙特遇袭事件持续发酵影响,原油、PX、PTA等原料价格大幅波动,暴涨暴跌。现如今随着沙特原油产能逐步恢复,PX、PTA价格逐渐回落,市场重归理性,行情回归基本面,就目前PTA形势而言,一方面在大量新产能投产预期下,其供需格局仍不容乐观,供应压力依旧;另一方面下游聚酯产销低迷,终端订单不足,难以带动其行情,加之宏观消息面不确定性仍较大,而短期内PTA空头主导局面仍难以缓解,故预计国庆前后PTA行情都将以弱稳调整为主。 涤纶短纤和纯涤纱行情亦较为疲弱。众所众知,今年因宏观形势较差,国内外贸易环境异常严峻,纺织传统旺季不旺,终端织造厂订单少之又少,纺企经营实苦;而本以为9月中旬原料行情的爆发,能带动涤纶短纤和纯涤纱行情上涨,但在经历一周左右的挣扎之后,市场重新“跌入低谷”,加上当前无比疲弱的终端需求,故在成本和需求的双重利空下,国庆前后的涤纶短纤和纯涤纱行情短期内恐难有翻身之日。市场目前多关注宏观发展和需求回暖情况。

2019年粘胶短纤和人棉纱R30S价格走势

由上图可知,2019年粘胶短纤和人棉纱价格均呈现持续下滑走势,价格跌至近几年来较低水平。究其原因,一方面为贸易形势不乐观导致的需求不佳,另一方面则因粘胶供需格局持续呈现供大于求局面,行情实难上涨。 就目前而言,粘胶短纤近阶段处于触底反弹行情,价格有小幅回调,但在四季度依旧强烈的新产能投产预期和终端需求的持续疲弱的情况下,此次行情的反弹受限较为严重,故国庆前后粘胶短纤行情或大概率维持平稳态势。 人棉纱行情亦不容乐观,原料价格乏力,对纱线行情支撑不足;终端织造厂买力一般,订单稀少;纺企库存高企,出货和资金压力依旧;加之悲观的市场心态、不确定的宏观消息等等,整个市场充斥着满满的空头氛围,若国庆前后宏观无重大突发利好消息产生,预计短期人棉纱行情都将以偏弱下行为主基调。

| 时间 | 政策 | 影响 |

|---|---|---|

| 4月19日 | 轮出时间:2019年5月5日至2019年9月30日期间的国家法定工作日。总量安排100万吨左右。实行均衡投放,原则上每工作日挂牌销售1万吨左右。 | 今年储备棉轮出结束后,储备棉库存可能降到175万吨左右,目前市场高度关注新年度储备棉相关安排。在当今储备棉库存水平下,储备棉净轮出的时代将结束,取而代之的是储备棉轮换,何时轮入棉花,以什么价格轮入,轮入的数量是多少,都将对市场产生直接影响。 |

| 4月19日 | 根据储备棉实际轮出情况和棉花市场供需情况,国家有关部门择机安排轮入。 | 一方面将减少国内棉纺企业对美棉的需求,另一方面减少了国内皮棉供应渠道。互相加征25%关税,中美贸易摩擦逐渐加剧,引起国内长期的皮棉市场恐慌。 |

| 9月19日 | 在新疆棉花产业发展论坛上,农发行新年度已经筹足500亿元棉花收购资金,并计划在国庆节前投放棉花收购贷款120亿元,切实做到“钱等棉”。目前已经开始陆续投放,保证每个收购企业帐上都有农发行的收购资金。 | 一方面可有力支撑当前下行的棉价,保障皮棉市场稳定运行,加快疆内皮棉去库存速度。另一方面,有效降低棉企资金成本,缓解棉企资金压力。 |

| 9月19日 | 2017年国家发展改革委、财政部印发了《关于深化棉花目标价格的通知》,确定了2017-2019年棉花目标价格改革水平保持在18600元/吨。 | 2019年是深化棉花目标价格改革的最后一年,国家有关部门将继续完善改革配套措施。同时也将积极向国家相关部门争取在新疆2020年以后继续实施棉花目标价格改革,并在稳定现有改革成果的基础上,建立有利于棉花产业发展、保证国家棉花安全、提升新疆棉花市场竞争力的长效机制,努力将新疆发展为种植合理、结构优化、质量突出、市场有序、体系健全的优质棉区,进一步促进新疆棉农收入持续增长,促进新疆棉花产业持续健康发展。 |

总结展望

纵观本年度,棉花内外需锐减,供需矛盾日益突出,国际关系状况风起云涌,市场情绪被动跟随;国内储备棉轮换政策尚无最新消息,后期棉花市场盘活仍等待下游纺企订单回暖。短期内棉花价格易跌难涨,静候政策指引。

原油

中国的原油及炼油行业自建国起步,历经70年的砥砺前行和发展,取得了辉煌的成就。1949年的中国,原油产量12万吨,原油加工能力17万吨,化学工业总产值仅为1.77亿元。中国第一套热裂化装置、第一套常减压装置以及第一套延迟焦化装置等关键技术都诞生于抚顺石化,抚顺石化已有80多年的历史,是中国炼油工业的“摇篮”。于艰难中起步前行,却逐步建立了产业链上下游齐全配套的石油工业体系。1978 年全行业工业总产值758.5亿元,利润总额169.7亿元;2018年全行业主营业务收入达到12.4万亿元,实现利润总额8394亿元,分别是1978年的163.5倍和49.5倍。今天的中国,原油一次加工能力高达8.6亿吨以上,位居世界第二,仅次于美国。2018年在世界500强企业名单中,中国石油和化工企业共有16家,其中中国石化和中国石油分别排名第3名和第4名。70年来,中国石油行业自主创新能力大幅攀升,装置国产化率已达90%以上。此外行业绿色可持续发展水平明显提高,初步建立起行业绿色产业体系,基本建成横跨东西、纵贯南北、连通海外的四大油气管网格局,形成全方位多层次对外开放新格局。

第三季度,国际原油价格呈现“跌-稳-涨”的态势,在9月16日达到了第三季度内的高点,但并未突破第二季度高点,主要的利好支撑是OPEC+的减产政策、地缘局势动荡造成的供应趋紧,利空因素则是全球性的贸易风险、经济和需求放缓等,利好与利空因素纠缠前行。供应端来看:美国原油产量持续高位。沙特遭遇袭击,但原油复产远超预期。委内瑞拉受美国制裁升级影响出口预计大幅下降。伊拉克、俄罗斯和尼日利亚8月产量高出配额。需求方面:全球经济呈下行趋势,各大机构普遍下调原油需求预测。美国夏季出行高峰已结束,北半球炼厂进入秋季检修旺季,原油去库存趋势将有所缓和。重大事件:沙特石油设施遭遇十年来最大袭击,使得原油价格创31年来最大单日涨幅。但随后沙特表示原油产能恢复迅速,安抚了市场情绪。

2018-2019.9国际原油期货价格

中国主要进口原油现货价格

受国际原油期货价格影响,第三季度原油现货价格整体处于上涨态势。ESPO、阿曼、卢拉作为山东地炼加工量较大的油种,原油升水在2019年三季度出现明显上涨。9月与8月相比较,ESPO山东地区到岸价格上涨7.17%,阿曼山东地区到岸价格上涨7.58%,卢拉山东地区到岸价格上涨8.28%。主要由于三季度处在“金九银十”的黄金阶段,成品油行情带动下,各炼厂利润出现好转,对原油需求量明显增强。加之沙特油田遇袭事件,一度大幅推涨油价。另一方面,第二季度炼厂加工效益欠佳,炼厂开工率降低,原油配额使用受限,借助三季度的优势,各炼厂原油订货量较之前明显增长,这也是造成原油升水上涨的重要原因。

2018-2019年中国原油分月产量

2019年(截至8月)中国原油进口来源国排名

2019年山东地区原油港口库存

2019年中国马瑞原油港口库存

2019年第三季度截至8月,中国原油产量相对于2018年同比增长1.94%,中国原油进口量同比增长11.84%。中国对外依存度超过70%。沙特跻身中国进口原油来源地榜首,这意味着,沙特再度超越俄罗斯,暂时成为中国最大的原油进口来源国。沙特遇袭事件发生后,对中国的影响也引发普遍关注,但沙特及中国官方均表示供应稳定、不会出现缺口。由于中美贸易摩擦的影响,从美国进口原油量占比明显下降,美国已退出中国进口来源地前十。

2018-2019年第二、三季度原油进口量分月对比

2018-2019年第二、三季度独立炼厂原油进口量分月对比

2019年第三季度截至8月,中国原油进口量为8320.9万吨,去年同期为7439.9万吨,同比增长11.84%,且增长点分布较为平均。8月份中国原油进口量增至4217万吨,即每天997万桶,为4月以来的最高水平。进口量增长较为明显的为6月份,同比增长15.24%,环比增长2.78%。就山东独立炼厂来看,第三季度原油进口量为1354.06万吨,同比增长10.69%。8月份山东独立炼厂进口量701万吨,同比增长7.34%,环比增长5.60%。整体来说,中国独立炼厂对原油的需求较去年有所增加,2019年分月来看,中国原油进口继续维持稳健增长,依然是全球原油最为重要的需求增长点。

2018-2019年第二、三季度原油加工量分月对比

2018-2019年中国炼厂开工率走势对比

2019年第三季度截至8月,原油加工量为10659.8万吨,去年同期为10106.5万吨同比增长5.26%,8月份环比增长7.33%。中国炼厂在第三季度对原油的需求量明显增加。就炼厂开工率方面,利润的向好回升推动了炼厂开工率的整体回升,从数据上来看,8月31日常减压开工率达到了2月份以来的最高点74.84%,同比去年增长3.34%,处于2019年内高位。但从汽柴油的产量上来看,柴油产量维持在五年内的最低点,主要是由于中国炼厂特别是主营炼厂控制成品油收率,继续压缩柴油产量,而汽油产量则同比变化微弱,依旧比较平稳。

进入9月份以来,国际油价呈现剧烈震荡的走势,地缘局势增添了诸多不确定性。就目前来看,影响第四季度国际原油价格的主导因素是OPEC的减产政策、美中贸易关系和沙特伊朗局势。若沙特真如宣称那般可以在9月底前恢复所有原油产能,则沙特遭袭事件将逐渐淡出视野,全球供应也不会出现大的风险;而美中贸易摩擦及全球贸易风险,直接关联着复苏中的经济和原油需求预期。预计第四季度国际原油价格具备较为坚实的底部支撑,不会重现去年冬天的滑铁卢,但受制于脆弱的股市和经济,在地缘局势没有新的大事件的情况下,油价也难以触及去年的高点。

成品油

回顾成品油行业70年,中国炼油工业快速发展,装置方面:1965年5月5日中国第一套催化裂化装置正式建成投产,该装置位于抚顺石油二厂,规模56万吨/年。2019年伴随地方民营大型炼化项目相继投产,全国炼油总能力将达到8.63亿吨/年,过剩产能将升至1.2亿吨/年。进出口方面:受中国“富煤贫油”影响,在计划经济时代直到1980年代年之前,中国极度缺乏外汇,因此中国出口了大量的石油、煤炭等能源以换取宝贵外汇,1993年中国转化为石油净进口国,并且进口量越来越大,对外依存度也越来越大。截止2018年底,中国的石油进口量为4.4亿吨,同比增长11%,石油对外依存度升至69.8%。出口方面,受产能过剩影响,成品油每年的出口数量均现递增行情,2018年成品油年出口量达4608万吨,同比增长12.4%。油品质量方面:汽油品质从含铅汽油逐渐升级至目前的无铅国六汽油,柴油也从国一标准升级到现行的国六标准。

三季度中国成品油市场经历了三次上调、两次下调、一次搁浅共计6轮计价周期,中国汽柴油均价呈现震荡上行走势。三季度伊始为传统意义上的柴油需求淡季,柴油价格理论上多低位保持。但7月10日,淄博市政府办公室印发《淄博市2019年夏秋季工业企业错峰生产实施方案》的通知,宣布从7月份起开展为期3个月的夏秋季工业企业错峰生产,实施范围涉及石油化工行业,最高限产30%。此消息一出,柴油价格急速攀升,炼厂出货量增大,库存下降迅速,但汽油价格依旧在价格战影响下继续低位保持。三季度成品油第二波行情出现在9月中旬,沙特油田遇袭导致的国际原油暴涨再次推升国内汽柴油价格,各地油价暴涨300-500元/吨不等,业者拿货量也明显增加。后期伴随遇袭事件影响减弱,油价也开始有所回落,业者拿货热情衰减。

2018-2019年中国汽柴油价格对比

2019年中国成品油历次调价汇总

2019年第三季度,中国成品油价格走势分化,整体表现汽弱柴强。成品油市场经历了三次上调、两次下调、一次搁浅共计6轮计价周期。中国成品油批发市场汽油均价6783元/吨,环比跌0.25%,同比跌20.46%;柴油均价6863元/吨,环比涨5.37%,同比涨7.72%。休渔期结束后柴油需求提升,推升柴油价格上行,且三季度中国大部分地区跨区域套利情况不佳,导致资源偏紧情况出现,亦提振柴油价格上行。消费税降税传闻,导致贸易商超低库存运行,终端按需备货,汽油需求持续偏弱,导致价格低位运行。

2018-2019年中国成品油产量

2018-2019年中国主营炼厂开工率

三季度成品油整体产量为8932万吨,同比减少1.90%,环比增加2.98%。随着汽车保有量的快速增加和航空业的快速发展,中国汽油、煤油消费呈现平稳增长的态势。同时因经济增速放缓以及工矿、房地产投资下降和物流运输业整体下行走势等因素影响,中国柴油消费增速明显降低,柴汽比开始进入下行通道。受柴汽比下滑影响,柴油产量下滑幅度较大,虽汽油产量同比增加,但远不及柴油产量下滑幅度。三季度炼厂检修陆续结束,开工率开始持续攀升,成品油环比出现了上涨,但因三季度为传统意义上的需求淡季,成品油产量上涨幅度并不是十分明显。

2018-2019年中国成品油进口

2018-2019年中国成品油出口

2019年9月份进出口数据尚未公布,故第三季度数据用7-8月代替,同环比亦用上期2个月数据来对比。2019年第三季度,成品油进口总量为68.79万吨,其中汽油2.84万吨,柴油20万吨,煤油45.95万吨,环比下降27.11%,同比下降17.27%。成品油出口总量为807.19万吨,其中汽油261.69万吨,柴油289.70万吨,煤油255.80万吨,环比下降9.39%,同比上升4.09%。出口量环比下降主因是7-8月份主营单位出口配额完成情况不及预期,同比上升的主因是本年度出口配额量较2018年上涨,导致主营单位成品油出口量增加。

2018-2019年成品油表观消费量

2018-2019年中国汽车销量

2019年三季度,成品油表观消费量总量为5176.7万吨,其中汽油2031.44万吨,柴油2437.7万吨,煤油707.55万吨,成品油表观消费量环比上涨3.23%,同比下降1.37%。三季度成品油需求出现明显回升,8月中旬休渔期结束,船只用油需求增长,促进柴油消费。夏季车用空调利用率提高及暑期出行增加也推升汽油需求。从汽车销量也可以看出,三季度汽车销量出现明显攀升,8月份汽车产销量分别完成199.1万辆和195.8万辆,比上月分别增长10.3%和8%。

国庆节过后或将带动一波业者补库出现,但补库结束后成品油市场行情或将开始转淡,成品油市场价格将开始回落。供应方面:四季度,国内主营炼厂检修较少,开工率或将持续攀升至年初水平,且浙江石化成品油产品或在10月份投入市场等因素影响,预计四季度国内成品油市场供应将会整体充足,市场难以出现大规模的资源紧张局面。需求方面:“金九银十”的需求高峰或将伴随国庆节后的补库结束而告一段落,预计十月中旬柴油需求将开始陆续转淡,但四季度后期伴随天气转凉,负号柴油的需求或开始陆续增加。汽油方面国庆假期将继续带动一波汽油需求,后期汽油需求缺少实质利好提振,伴随假期结束,预计四季度汽油需求将保持稳态。进出口方面:从第三批出口配额来看,环比大幅下滑74.78%,但汽柴分配比例大幅提高至1:0.9,这与汽油出口的套利空间有密不可分的联系。8月份,柴油出口套利空间延续无盈利空间,基本在-690元/吨和-400元/吨之间徘徊;汽油出口套利空间基本在200元/吨和500元/吨之间震荡。这次配额明细公布后对国内汽油价格起到一定利好支撑,加之国内Mtbe和芳构化等汽油原料价格持续推涨,后期汽油价格大幅下跌可能性减小。

天然气

新中国成立70周年以来,天然气发展发生了历史巨变。从建国初期,中国油气勘探开发都相对落后,管道建设刚刚起码,初步建成川渝线。改革开放后“重油轻气”,天然气发展相对缓慢,21世纪“油气并重”逐步进入稳油增气的新时期。 近十几年,随着中国对环境保护重视程度的加大,天然气以清洁性成为替代石油和煤炭的一次能源。2009年天然气进入大众视野,经历了高速发展的4年后,2014年下半年国际原油断崖式下跌,导致2015.2016年全国能源行业的低迷,中国天然气也受此影响增速放缓。 2017-2019年是天然气市场涅槃重生的三年。2017年中国“煤改气”集中爆发,冬季消费、供应发展不一致的凸显,导致严重气荒,LNG价格飙涨过万,也给下游用户带来一定的心理阴影。2018年构建多层次储备体系,保证天然气供应成为全年的基本目标,并且大量进口天然气补充中国天然气供应,在2018年中国成为世界天然气第一进口。2019年国家管道公司组建步伐加快,管道互联互通继续稳步推进,各地天然气调峰应急能力增强,基本完成民用天然气价格与工业天然气价格并轨,在“以气定改”的前提下,天然气协调稳定发展。

2019年1-8月,天然气产量1138.8亿立方米,同比增长10.3%;天然气进口量872亿立方米,同比增长10.2%;天然气表观消费量1992亿立方米,同比增长10.4%。产量、进口量、消费量增速基本保持一致,今年天然气发展进入相对平衡期。 LNG作为中国天然气市场中市场化较好的产品,LNG价格在一定程度上代表了天然气的发展。虽然今年天然气整体供需相对平稳增加,但中国LNG市场由于竞争激烈,LNG需求一般,三季度LNG价格震荡下滑。

2018-2019年中国天然气产量

2018-2019年中国天然气液化工厂开工负荷

相比管道天然气是政府定价,LNG的价格更体现天然气市场的变化。以LNG主产地陕西地区来看,三季度LNG均价3161元/吨,环比下降10.6%,同比下降22.39%。受今年天然气稳步发展影响,LNG发展也相对稳定。不过由于工业用户由LNG点供转为管道气,LNG工业需求稍有减少。好在在环保要求下,以及柴油升级的推动下,今年LNG交通用气有所增加。同时,LNG供应比去年充足,市场上LNG充足,前三季度LNG价格连续下滑。

2010-2019年中国天然气进口依存度统计

2018-2019年中国天然气进口量统计

2018-2019年中国气态天然气进口量统计

2018-2019年中国液态天然气进口量统计

今年前8个月天然气月度产量均有所增加,并且上半年天然气产量增速较去年基本上涨了一倍,下半年天然气产量增速与去年基本持平。中国天然气产量的稳步增加,为中国天然气发展提供保障。 从国产LNG开工负荷图上可以看出,今年一季度LNG开工负荷高于去年同期,二季度、三季度开工负荷与去年基本持平,整体行业发展相对稳定。不过今年中国新增LNG产能较多,今年共计新投产LNG产能910万方/日,全部集中在内蒙古地区。因此今年LNG供应相比去年增加。

山东天然气加气站零售价格与市场价格对比

山东柴油与天然气零售吨价经济性对比

2010-2019年中国进口依存度逐年增加,2019年8月中国进口依存度已经超过44%。2019年8月进口天然气进口天然气833.83万吨,环比上涨5.63%,同比上涨7.68%。其中气态天然气进口315.16万吨,环比上涨4.6%,同比上涨4.1%;液态天然气进口518.7万吨,环比上涨6.26%,同比上涨10.27%。

2018-2019年中国天然气表观消费量

陕西天然气出厂价格走势

三季度天然气经济优势开始体现,尤其是在LNG市场上。山东作为天然气的主要消费区域之一表现的更为直观,三季度受LNG价格下滑影响,终端加气站基本维持运营,利润有限,促进LNG重卡的推广。在LNG与柴油零售价经济性对比图中也可以看出,供暖结束以后,LNG就比柴油更有经济优势,今年LNG终端加气站需求恢复较好。整体天然气市场需求在环保的要求下也稳步增加。

天然气受季节影响明年,四季度北方集中供暖,天然气需求将会明显提升,今年冬季天然气市场仍将处于紧平衡状态。不过,在组建国家管道公司的推动下,在管道互联互通的保证下,在下游城市燃气完善调峰储备设施的准备下,整体保供措施完备,相比前几年供应有所增加。体现在LNG市场上,由于天然气管道气供应相对充足,LNG作为管道气的补充作用就会减弱。好在冬季是天然气旺季,LNG或会延续去年走势震荡反弹。

液化气

新中国成立70年来,包括液化石油气(简称液化气)在内的中国清洁能源快速发展,需求快速增加。为满足旺盛的市场需求,中国1987年最早开始从广东省深圳市进口液化气,当年进口量仅为2750吨,到1992年上升到25.4万吨。江苏,浙江及上海等省市也从1993年开始陆续进口液化气。直到1997年中国在亚洲取代韩国成为仅次于日本的第二大液化气进口国。后期随着下游深加工技术的发展成熟,液化气作为化工原料深加工处理的需求逐年增大。典型的代表是,2013年中国第一套PDH装置投产,逐渐成为液化气的主力用途之一,并促使中国在2015年成为亚太地区最大的液化气进口国。回顾过去70年,中国液化石油气消费量已从原先的43万吨猛增到5200万吨,增长100余倍。

第三季度中国液化气市场价格整体呈现出稳中上行的趋势,随天气转冷,终端需求逐步回暖,市场内需求面不断好转。但8月市场出现下滑趋势,西部地区跌至中国液化气第三季度低点。其主要原因是国际原油震荡下行,导致市场内业者对后市看空情绪浓厚,且原油利空导致进口气成本不断下降,从而利空于中国液化气市场。而9月底市场出现大幅推涨,同样受原油暴涨带动,但其实际需求并无明显好转,成交涨后迅速回落。

三季度中国液化气市场价格

2018-2019年中国液化气市场价格

2019年中国液化气第三季度均价是3465元/吨,环比第二季度下降510元/吨,同比2018年第三季度下降1406元/吨。其主要原因是国际原油持续走跌,导致液化气外盘价格不断下滑,使其进口成本下降,从而对中国市场利空冲击明显,市场价位不断走跌。

2014-2018年中国液化气产量变化

2018-2019年国内液化气产量对比

中国液化气主要是炼油过程副产物,其近年产量随原油加工能力的增加,呈现出持续上涨的趋势。2019年第三季度中国液化气产量在1030万吨,环比第二季度上涨27万吨,同比2018年第三季度增加53万吨。大连恒力石化开工,促使今年中国液化气产量继续增长,加之2018年8月份中国部分企业处于检修阶段,导致今年第三季度产量与去年相比增加较为明显。

2014-2018年中国液化气进口趋势

2018-2019年中国液化气进口对比

中国液化气进口量处于递增的趋势,2014年和2015年由于中国脱氢装置集中投产,导致其进口增速表现明显。2019年第三季度,中国液化气进口量在516万吨,环比第二季度下降4万吨,同比2018年增加45万吨。主要因为2018年7月份进口成本较高,市场业者整体操作表现谨慎,多持观望,入市操作积极性较低。而2019年7月进口成本偏低,加之市场逐步进入传统小幅旺季,市场业者抄底心态再起,入市采买热情较高,导致2019年7月进口量同比2018年增加明显。

2014-2018年中国液化气表观消费量趋势

2018-2019年中国液化气表观消费量对比

中国液化气需求量处于每年递增的趋势,2014-2016年中国液化气需求增速较为明显,主要是中国液化气深加工装置处于集中投产阶段。2019年第三季度中国液化气需求量在1509万吨,环比第二季度增加24万吨,同比2018年第三季度增加92万吨。2018年第三季度部分上游企业处于检修阶段,部分深加工企业同一时间进入检修阶段,市场需求量出现下降。而2019年第三季度进口成本较低,且部分下游企业装置利润表现尚可,入市采买积极性较高,导致其2019年第三季度需求量高于2018年。

第四季度浙江石化装置开工,中国液化气产量将继续增加,预计将增加20万吨左右,且有部分液化气对外销售,导致中国液化气价格在第四季度初期存有较强的走跌风险。由于浙石化的开工,第四季度的进口量将有下降的预期,但市场将处于传统需求旺季,终端民用需求不断增加,加之冬季市场内下游深加工企业装置多保持平稳运行,预计第四季度需求量将有所提升。

甲醇

20世纪50年代,中国第一套以焦炉气为原料的甲醇装置正式投产,向全球诠释了中国甲醇产业正式拉开帷幕。在60年的时间长河中,随着煤制甲醇、天然气制甲醇装置的陆续投产,中国甲醇行业集中度不断提高,企业集团化、规模化程度愈发明显,产业一体化程度进一步增强,截至目前中国甲醇总产能达到8800多万吨,位居全球首位,煤制单醇企业占据6成左右,已经形成年产能规模在50万吨及以上的甲醇生产企业超50家,涉及产能逾5400万吨,占全国有效总产能的62%左右。鉴于局部供需的失衡,中国进口量逐年增加,截至目前2016年全年进口量历史最高,超过880万吨,而今年有望再创新高,或达900万吨附近,多年以来进口来源依旧以伊朗为首的中东地区为主,目前进口甲醇已经席卷了中国整个沿海地带。当前甲醇已经由一种重要的化工品转变为一种用途广泛的基础有机化工原料,其下游消费领域近10年以来不断优化革新,2018年总消费量达到5500万吨,位居全球第一,随着供给侧改革、安全环保督查等政策的实施,以甲醛为首的传统下游消费领域逐步萎缩,近6年来年均增长率仅在-2%附近,而在国家鼓励发展新型煤化工政策支持下,中国MTO/P等新型下游领域迅速扩张,目前总产能已达1582万吨,消耗甲醇用量连续5年位居首位。

今年三季度,中国甲醇市场走势“先跌后涨”。今年全球宏观面较弱,油价持续处于偏低水平(WTI多在 60以下,布伦特多在70以下),大环境支撑有限,多数行业利润被压缩。基本面看,外盘套利持续存在,进口不断到港,港口库存持续攀升至百万吨以上,创历史高位。另外新泰正大焦化25万吨/年、荆门盈德气体50万吨/年以及大连恒力50万吨/年等新建甲醇装置投产,内地供应增加。环保、安检影响下,甲醛、二甲醚等下游企业开工受限,需求面紧缩。7月震荡探底,而后市场不断走高。9月14日沙特石油设施被无人机攻击,导致原油暴涨(WTI上涨约15%,布伦特上涨约19%),大宗品全线走高,部分涨停,商品联动性增强,甲醇期货紧跟大幅走高,业者心态受支撑,加之金九银十需求旺季来临,70周年庆带动下游企业备货提前,环保、安检影响下,焦炉气制甲醇企业开工降低,多方利好释放,行情持续走高。

2018-2019年中国华东市场甲醇价格

2018-2019年中国西北市场甲醇价格

今年三季度中国甲醇主要市场价格较二季度相比较低,环比跌幅多在8%-13%范围,同比跌幅多在30%以上。其中江苏太仓平均价格在2120元/吨附近,环比下跌9.5%,同比下跌34.5%;内蒙古在1710元/吨左右,环比下跌12.3%,同比下跌34%;山东在2020元/吨附近,环比下跌8.2%,同比下跌31.1%。虽然进入9月在原油暴涨、国庆节前下游备货以及环保督查下焦炉气企业限产等利好因素支撑下市场有所走高,但宏观面依旧较弱,行业利润整体偏低,故较二季度相比,市场还是震荡探底的过程。

2018-2019年中国华东甲醇库存

2018-2019年中国华南甲醇库存

2018-2019年中国华东甲醇库存

2018-2019年中国华南甲醇库存

三季度中国甲醇供应面整体增加相对明显。虽然从产量看,三季度中国甲醇总产量达到1617万吨,环比减少1.16%,同比减少2.59%,主因部分较大规模的甲醇装置今年春季并未进行检修,而是选择秋季检修,如同煤广发60万吨/年、延安能化180万吨/年以及鲁西集团80万吨/年等甲醇装置,另外今年环保、安全检查方面更加严格,且时间更长,为此河北、山西等地不少焦炉气制甲醇装置三季度进行检修,总产量环比下滑。从产能利用率方面看,今年三季度不足7成,而二季度则在此之上。但今年国外供应相对充裕,外盘套利空间几乎常年开启,为此港口库存不断攀升,创历史新高,三季度总库存平均在115万吨左右,较二季度增加30万吨左右。

2018-2019年中国甲醇进口量

2018-2019年中国甲醇出口量

随着伊朗卡维两套共计230万吨/年等新建甲醇装置的投产释放,国外甲醇供应量不断增加,而今年外盘套利空间几乎全年开启,最高每吨超百元,贸易商利润相对丰厚,加之内地需求持续增加刺激,为此中国甲醇进口量不断攀升,预计今年三季度中国甲醇进口总量或接近300万吨,环比增加逾60万吨,同比增加120万吨左右。本身中国是全球甲醇第一大需求国,为此甲醇出口相对较少,历年来全年最多超70万吨,而今年或不足20万吨,对中国供应面影响有限。

2018-2019年中国醋酸企业开工率

2018-2019年中国二甲醚企业开工率

2018-2019年中国MTBE企业开工率

2018-2019年中国MTO企业开工率

去年中国甲醇表观消费量超过5500万吨,而今年随着宁夏宝丰新建MTO等下游装置的投产运营,中国甲醇下游需求总量有望逼近7000万吨。今年三季度,虽然中国甲醇下游企业开工环比有所降低(MTBE相对稳定在56%附近,醋酸降低4个百分点至73%左右,二甲醚维持偏低开工在2成附近,而MTO开工相对较高在8成左右),但表观消费量在1900万吨左右,环比增加2.5%左右,同比增加5%左右,主因大唐MTP等新型下游装置恢复拉动,同时部分传统下游需求略有增加支撑。

节前上游企业多数执行合同为主,节日期间库存积累或相对有限,且今年下游企业接货周期相对较长,数量较多,故节后补货意愿或相对不大,多数或刚需采购为主。另外关注下游需求(据悉局部板材厂国庆节后计划恢复,甲醛需求预期增多)恢复和上游供应(山西、河北以及鲁南等地焦炉气制甲醇装置开工的提升等)恢复情况, 两者之间的博弈,对于局部供需或造成一定影响,暂时看节后首周保守估计市场或稳定为主。进入四季度,原油或难有明显波动,宏观较弱局面暂时难以改变,故大方向支撑或相对有限,关注国际消息的释放。从船期以及部分国外装置不排除检修可能的情况看,四季度进口量或有所减少,但港口储罐紧张,春节前此现象或难以缓解,库存高位难下,另外煤制等多数较大规模甲醇装置已经检修完毕,在无突发因素出现情况下,春节前将稳定运行为主,为此内地供应或不减。基于前几年缺气的教训以及国家对于醇基燃料的支持,今年冬季限气对供应面影响或不大。另外今年春节出现在阳历1月份,下游需求淡季来临相对较早,加之环保、安检力度较大,为此今年四季度中国市场或弱势下滑为主。

聚烯烃

中国聚烯烃行业的发展历程与新中国同岁,中国第一套聚丙烯装置辽阳石化建成于1949年,其产能为5万吨/年,目前已经淘汰;第一套聚乙烯装置为上海石化5万吨/年LDPE装置,目前仍在正常运行。中国聚烯烃行业的发展经历了2005年以前的缓慢增长阶段、2005-2011年的稳步增长阶段以及2012年之后的快速增长阶段。自2010年中国首套煤化工聚烯烃装置--神华包头聚烯烃装置投产之后,中国聚烯烃行业发展进入新纪元。原料来源多样化令中国聚烯烃产能增速突飞猛进,截止2019年,中国聚烯烃行业产能达到4354万吨/年,位居全球首位,其中聚丙烯产能2393万吨,位居全球首位,聚乙烯产能1961万吨,位居全球第二位。中国是聚烯烃的第一大消费国,随着自身产能的快速增长,目前聚丙烯产品的进口依存度已下降至20%左右,聚乙烯的进口依存度较高在46%上下。2019-2022年,中国聚烯烃行业将迎来又一个扩能高峰期,届时中国聚烯烃行业的进口依存度将继续走低。

2019年三季度中国聚乙烯市场先抑后扬,7-8月份行情弱势下跌,9月在供需转好及原油走高支撑下,行情反弹上扬,以华北油制线性7042为例,三季度震荡区间7200-8150元/吨。三季度中国新增中安联合、久泰能源、宝丰二期三套PE装置,产能增加93万吨,总产能达到1961万吨。新增产能带来新的资源投放,除国产供应量明显增加外,随着国际聚乙烯装置的产能大幅上马,聚乙烯进口量也呈现走高趋势,聚乙烯行业供应压力骤增。下游方面,环保监察依旧持续影响着市场需求,聚乙烯市场供需面表现不佳,压制行情走低。9月份,上游石化进入检修密集季,行业供应量减少,下游开工也缓慢提升,随着行业供需基本面的好转,PE市场行情企稳,9月中旬在“沙特油田遇袭”事件的炒作下,行情短期内迅速走高,涨势持续一周左右。目前,在“遇袭”事件影响转淡,及国庆前夕下游限产/停车影响下,聚乙烯市场上行动力不足,于月末再现阴跌走势。 2019年三季度中国聚丙烯市场震荡走高,其中7-8月份弱势震荡,9月份冲高震荡,拉丝震荡区间在8500-8900元/吨。截至三季度末,中国供应面新增三套装置,恒力石化、久泰能源、中安联合、宝丰二期,其产能增加142万吨,总产能达到2393万吨,供应面压力增大。而PP下游行业来看,部分制品出口下降,同时7-8月终端处于相对淡季需求,在环保继续严查持续影响下,整体需求偏弱,难以对PP市场形成支撑。而进入9月中旬,因“沙特油田遭袭事件”影响,油价暴涨,也促成了PP市场“金九”行情的到来,市场炒作氛围下,下游需求备货跟进,也让PP市场持续一周左右的涨势。其中共聚涨幅明显,主流价格9250-9500元/吨,也回归了拉丝和共聚的不合理价差。随着三季度末下游备货接近尾声,而宝丰二期以及东莞巨正源面临量产,供应压力增大与下游需求偏弱的博弈将继续展开。

中国聚乙烯产能趋势

中国聚丙烯产能趋势

2019年中国聚乙烯价格

2018-2019年中国聚丙烯价格

三季度聚乙烯市场呈“V”字型走势,华北区域油制线性7042震荡区间在7200-8150元/吨范围。据隆众资讯统计,三季度线性均价在7660元/吨,环比二季度8230元下跌6.93%,同比2018年三季度9600元/吨下跌20.21%。一方面,2019年聚乙烯新增产能较多,达93万吨,且投产时间集中于下半年,产量多于三季度开始释放;其次,环保政策导致中国部分区域下游企业存在外迁/停产的情况,而国际贸易摩擦导致对下游需求偏弱的预判。聚乙烯行业供需面矛盾升温,是导致行情走低的主要原因。9月份,随着上游检修及下游旺季带来的支撑,聚乙烯市场止跌,并在原油暴涨的支撑下,迎来三季度的第一个上涨。 三季度PP市场震荡后走高,拉丝震荡区间在8500-8900元/吨。三季度拉丝均价在8720元/吨,环比二季度8618元/吨上涨1.18%,同比2018年三季度9802元/吨下跌11.04%。2019年恒力石化、久泰能源、中安联合共112万吨/年装置投产并持续放量,供给增加,再加上今年整体需求较弱,所以2019年三季度均价低于2018年。9月份原油暴涨,再加上PP下游略有回暖,下游备货跟进,PP市场价格大幅上涨。随着临近国庆节,部分地区限产停工和下游备货结束,需求维持弱势,但是由于石化库存较低挺价为主,所以PP市场价格一直在高位震荡。

2019年PE月度产量统计

2019年PP月度产量统计

2019年PE月度减损量统计

2019年PP月度减损量统计

2019年PE企业开工走势

2018-2019年PP企业开工走势

2019年PE企业分品种库存走势

2017-2019年中石油中石化PP库存走势

三季度中国聚乙烯产量419.42万吨,环比二季度下降2.33%,同比去年上涨3.48%。从检修影响量来看,2019年三季度检修影响量为54万吨,环比二季度增加26.7%,同比去年降低5.86%,值得注意的是,9月份装置检修影响量同比去年走高7.78%。开工率方面,三季度中国聚乙烯企业平均开工率为84.14%,环比二季度跌1.26%,同比去年上涨2.39%。从库存变化上来看,因行情下移,石化多持低库存思路,三季度中国聚乙烯库存呈窄幅波动趋势,目前临近国庆长假,节后聚乙烯库存将有明显增加。 7-8月中国聚丙烯产量为365.1万吨,同比去年上涨13.5%,由于今年新投产装置较多,故国聚丙烯产量顺势上涨;从检修方面来看,2019年三季度总检修量为98.67万吨,环比二季度增长21.4%,同比去年增长25.3%,历年来中国聚丙烯企业三季度是检修旺季,大修多集中在三季度,加之今年中国聚丙烯产能增加,检修影响量同比去年呈上涨趋势;开工率方面来说,三季度中国聚丙烯企业平均开工率为85.94%,环比二季度下降2.7%,同比去年增长4.8%,由于三季度检修旺季,故开工率较二季度下降;库存方面来说,截至2019年9月27日,石化库存在55.5万吨,同比去年低14.6%,目前来说,石化控制库存低位利好后市,但临近国庆小长假,下游基本完成备货,加之对节后持看空心态,故场内投交氛围整体偏淡。

2018-2019年中国PE进口量对比

2018-2019年中国PP进口量对比

2019年7-8月份,中国聚乙烯进口量在287.43万吨,年同比增幅24.33%。其中LDPE进口量在59.28万吨,年同比增幅27.57%;HDPE进口量在25.48万吨,年同比增幅25.48%;LLDPE进口量在90万吨,年同比增幅20.64%。北美页岩气技术及亚洲市场需求的提升推动了行业第二次扩能高峰,2018-2019年国际聚乙烯产能大幅增加,是造成2019年中国聚乙烯进口量宽幅上涨的主要原因。另外,中国聚乙烯生产结构仍然以通用料为主,高端专用料方面供应缺口较大,也是聚乙烯产品进口依存度居高不下的主要原因。因中国聚乙烯仍然存在供应缺口,目前依旧是聚乙烯产品的资源流入地,资源流出量则可忽略不计。 2019年七月份PP进口量为43.75万吨,同比增长13.93%。环比增长21.19%,八月份进口量为44.8万吨,同比增长12%,环比增长2.4%。三季度聚丙烯进口量明显有所增长,进口量增大主因进口货源价格下跌,内外盘价差缩小,且俄罗斯西布尔50万吨聚丙烯装置投产。 2019年七月PP出口量为3.84万吨,同比增长9.71%,环比减少7.9%,八月出口量为3.6万吨,同比增长28.57%,环比减少6.25%。伴随中国聚丙烯产能逐渐增多,市场货源供应相对宽裕,出口量呈小幅增加态势。随着中国技术的提高与完善,品质方面得到更好的优化,在国外市场的竞争优势会越来越明显,出口量预期维持增长走势。

2018-2019年中国农膜开工走势

2019年中国聚丙烯下游行业开工走势

三季度农膜企业平均开工30%,环比二季度+3%,同比去年同期+3%。三季度农膜需求处于由淡季向旺季转变的过程,开工较二季度小幅增长。受需求跟进迟缓及环保严查限产停产等影响,同比去年同期开工小幅下滑。四季度农膜需求处于旺季,开工存较大提升空间。 三季度中国聚丙烯下游企业平均开工57%,环比2季度下滑4%,同比去年同期下滑5.5%。其中塑编企业三季度平均开工在55%,注塑企业平均开工在62%,BOPP企业平均开工在54%。环比重压加之行业集中度调整使得2019年下游企业开工整体下滑,尤其塑编企业开工相较往年同期下滑明显。四季度来看,下游需求有回暖预期,预计需求量有所增加,预计聚丙烯下游开工有窄幅回升空间。

四季度影响因素分析:利好方面,中油、石化库存略低于同期,供应面暂无实质压力。利空方面,外商货源充足,外盘聚烯烃窄幅下挫且后市仍多看空;9月社会库存有所减少但相比去年同期仍明显增加,贸易商积极降库;四季度检修较少,预期检修损失产能相较三季度大幅减少;受环保制约,下游企业部分订单转移至国庆节后生产。综合分析来看,目前石化库存处相对低位,且受内盘价格偏低影响,未来一到两个月聚烯烃进口量预期有所减少,但四季度聚烯烃装置检修计划明显减少,加之新增产能投放预期,供应量预期有明显增加。整体来看,四季度聚烯烃市场预期维持承压态势。

乙二醇

近年来中国聚酯工业需求强劲,对乙二醇的需求保持快速增长之态势。进入21世纪以来,乙二醇的表观消费量继续大幅增长,2002年突破300万吨大关,达到301.99万吨,成为超过美国的世界第一大乙二醇消费国。截止到2018年中国聚酯产能占据全球产能的61%,乙二醇的需求量在1656万吨,市场地位不可替代。然中国乙二醇发展相对缓慢,2013年之前中国乙二醇的进口依存度在70%左右。为了弥补巨大的市场缺口,近年来,中国有多套乙二醇装置建成投产。特别是煤制乙二醇装置投产速度惊人,从2009年第一套通辽金煤第一套煤制乙二醇装置投产以来,到目前煤制乙二醇的装置产能已经达到457万吨。到2019年上半年中国乙二醇的进口依存度已经降至55.97%。

2019年三季度,中国乙二醇延续低位震荡,中秋之后快速拉涨。现货市场整体价格在4300-5400元/吨。进入三季度以来中国乙二醇整体开工率处于偏低水平,有转产能力的企业提升EO产量,部分煤制企业降负运行,煤制整体负荷维持在50%附近。虽然终端织造情况不容乐观,然聚酯企业更好的管理了库存,整体负荷维持在88%附近。又加三季度是北方防冻液生产旺季,下游需求端表现坚挺。另外,因中国价格水平偏低,部分国外供应商减少了对中国的供应量。多重因素叠加下,华东主港库存持续下降,截止到9月底华东主港库存降至60万吨附近。中秋之后沙特遇袭,沙特是中国最大的乙二醇来源国,市场对供应端的担忧加剧,节后第一个交易日期货便封死涨停板,市场也快速突破5000元/吨整数关口,最高攀升到5415元/吨附近。虽然月底市场情绪很快回归,但整体仍然在5100元/吨之上震荡。

2018-2019年乙二醇华东市场价格对比

2018-2019年乙二醇华东市场季度均价

三季度中国乙二醇市场迎来难得的上涨行情,三季度中国乙二醇均价在4597元/吨,环比上涨143元/吨或3.21%;同比下跌2947元/吨或-39.06%。长时间低价使得各工艺乙二醇生产企业盈利情况不佳,中国整体开工负荷维持低位,然聚酯端需求维持稳定,进口量萎缩的大前提下码头库存持续去化,供应端偏紧格局下市场重心不断走强。然相对去年,终端织造高库存压制聚酯心态整体心态过于悲观,聚酯采购多维持刚需采购,市场缺乏持续性的上涨动力。

2018-2019年中国乙二醇月度产量对比

2018-2019年中国乙二醇月度开工率对比

2019年三季度,中国乙二醇总产量在193.22万吨,较去年同期增长18.62万吨或10.66%。中国乙二醇开工负荷在63.6%,同比下降8.14个百分点。2018年下半年中国新增产能有华鲁恒升二期50万吨、中海壳牌48万吨、内蒙古易高15万吨、中盐红四方30万吨以及黔希煤化30万吨,设计产能达173万吨。新产能的投放对缓解中国供应偏紧的格局有巨大的帮助,产量同比增幅明显。然因自2018年9月份以来中国乙二醇价格不断下滑,在4月份更是跌破5000元/吨的整数关口,中国各工艺乙二醇曾一度出现全面亏损情况,导致企业开工负荷下降,9月份整体负荷在63.60%。

2018-2019年中国乙二醇进口量对比

2018-2019年乙二醇华东主港库存对比

2019年中国乙二醇进口量出现小幅下滑,1-8月份中国乙二醇进口总量达667.55万吨,较去年同期下降7.73万吨,或-1.14%。其中一月份进口量曾创纪录的突破100万吨,达到100.98万吨。然因中国价格持续低位运行,外商对中国价格预期不佳,部分资源流入欧洲及北美市场。从5月份开始中国进口量已经连续下降4个月,6月份中国进口量曾一度降至62.8万吨,为2016年10月份以来的最低水平。受此影响,中国乙二醇华东码头的库存不断下滑,截止到9月下旬,华东主港库存在57.2万吨,较去年同期基本持平,但较今年最高的128.2万吨,下降71万吨,或-55.38%。

2018-2019年中国聚酯产量对比

2018-2019年中国聚酯工厂开工率对比

虽然聚酯行情仍处于景气周期中,然终端订单情况反馈并不乐观,库存正在逐步提升。然聚酯端仍有低库存支撑,2019年三季度中国聚酯负荷小幅下滑,平均负荷在88.26%,环比下降1.53个百分点,较去年同期基本持平。另外中国聚酯依然处在扩能周期内,1-9月份中国聚酯新增产能241万吨,总产能达5789万吨。2019年三季度中国聚酯产量达1291.64万吨,环比增加28.18万吨,增幅为2.23%;同比增加109.87万吨,增幅达9.30%。

展望2019年四季度,随着近期价格的走强,中国乙二醇检修企业陆续重启,供应量正在缓慢增长,另外内蒙古荣信10月份试车,恒力石化有望在12月份量产,供应端的增量将会逐步体现。进口方面,10月份虽然部分装置有检修计划,但对中国的供应不会出现大幅缩量的情况。需求端,传统旺季织造端表现不如预期,四季度放量的可能性较小,且多数终端企业对四季度行情都持悲观预期,综合来看,隆众资讯预测:2019年四季度将呈现震荡下滑态势。

PTA

90年代,中国PTA开始进入大规模发展时期,主要的代表企业是由中石化代表的扬子石化、仪征化纤、辽阳石化等,主要技术是Amoco和ICI。在2000年前,中国PTA产量尚不足200万吨,反而进口量逐年递增,要高于中国PTA产量,尤其在2002年进口依存度达到63%的高位。中国PTA产能爆发最快的两个阶段是2001-2003年以及2010-2012年。首先,在2001年中国成功加入世界贸易组织,促进纺织品服装的出口,在纺织业欣欣向荣下,同时促进中国化纤工业的发展,民营企业进入聚酯行业,且聚酯工艺开始国产化,下游需求不断增加,进口依存度持续高位下,拉动了PTA的扩产高峰。其次,受“四万亿”经济刺激政策拉动,再加上 2010 年棉花价格暴涨,同比增速高达63%左右,导致化纤对棉花的替代效应上升,需求的拉动下,PTA产能开启了新一轮扩产高峰。目前,中国PTA是全球主要生产大国,进口依存度也下降至不足2%。

三季度PTA总体表现先扬后抑,现货平均价格在5577元/吨,三季度初PTA整体现货流通相对紧张,福海创装置检修消息以及宏观面利好消息提振,PTA呈现拉涨迹象。期间受期货公司和PTA贸易商场外期权事件发酵影响,现货供应增加,同时下游聚酯产销迟迟未见好转,跌价增库现象不断,以及大厂挺市利好释放完毕,期货盘面顺势跌停。9月中旬沙特受袭击爆炸促使原油减产,使得原油价格暴涨带动PTA市场行情顺势走高,现货跟涨期货,但上浮空间有限。主要归结于PTA基本面供应面宽裕,且PTA三季度平均开工在84.74%,三季度最高开工在90.16%,聚酯开工也达到90%以上,加之后市投产预期增强,市场心态较为谨慎。三季度PTA加工费最高在2430元/吨,最低在774元/吨。

2018-2019年中国PTA市场价格对比

2018-2019年中国PTA季度均价

三季度PTA市场跌宕起伏,在经历高位后,开启了弱势之路。三季度中国PTA平均价格在5577元,环比下跌9.61百分点,同比下跌26.28个百分点。三季度PTA价格下跌主要原因是,PTA自身供应稳居高位,且新凤鸣220万吨以及恒力石化250万吨PTA装置存在投产预期,市场情绪并不高涨。同时,终端市场坯布库存在30-60天的高位,传统“金九”的旺季并未如期而至,虽有订单支撑,但坯布的高库存始终难以消化。因此,需求端自下至上传导不畅,致使PTA价格上涨动力受阻,持弱势姿态。

2018-2019年中国聚酯产量对比

2018-2019年中国聚酯工厂开工率对比

三季度中国PTA平均开工在84.74%,环比上涨1.5%,同比上涨3.31%;中国PTA三季度产量在1119.37万吨,环比上涨4.07%,同比上涨6.10%,聚酯产业链中,2018年是下游聚酯的投产高峰,2019年至2020年PTA存在恒力石化、宁波逸盛、新凤鸣、新疆中泰、虹港石化、福建百宏等总计1710万吨新增产能投产计划,预期PTA行业竞争将进一步加剧,三季度PTA加工费已至774元附近,后期PTA或再度进入低加工费区间,且今年终端坯布市场的高库存也一直未能在三季度中突破,金九银十的旺季也俨然被搁置,聚酯行业面临着旺季不明显的尴尬处境。整体市场疲态尽显,因此大部分PTA供应企业选择在三季度加足马力开工。

2018-2019年中国聚酯产量对比

2018-2019年中国聚酯工厂开工率对比

虽然聚酯行情仍处于景气周期中,然终端订单情况反馈并不乐观,库存正在逐步提升。然聚酯端仍有低库存支撑,2019年三季度中国聚酯负荷小幅下滑,平均负荷在88.26%,环比下降1.53个百分点,较去年同期基本持平。另外中国聚酯依然处在扩能周期内,1-9月份中国聚酯新增产能241万吨,总产能达5789万吨。2019年三季度中国聚酯产量达1291.64万吨,环比增加28.18万吨,增幅为2.23%;同比增加109.87万吨,增幅达9.30%。

2019年四季度,随着新装置投产预期步伐临近,市场供应将缓慢增长。新凤鸣220万吨装置计划在10月份投产运行,另外恒力石化250万吨预计在12月份投产。四季度PTA仍有1460万吨的装置尚未进行年检,目前仅恒力石化220万、江阴汉邦220万吨以及虹港石化150万吨装置在10月份存检修计划,但同时目前停车的四川能投90万吨、蓬威石化100万吨、华彬石化140万吨将在10月份恢复生产,因此供应量减少力度有限。需求端,传统旺季织造端表现不如预期,四季度放量的可能性较小,且多数终端企业对四季度行情都持悲观预期,综合来看,隆众资讯预测:2019年四季度将呈现震荡下行的态势。

聚酯瓶片

随着社会经济的发展和人们生活水平的不断提高,聚酯瓶片包装材料已在食品,饮料,调味品,药品 ,日用化妆品等领域得到了广泛应用,因而市场发展潜力巨大。国际瓶片市场起步于上世纪70年代,而中国瓶片发展较晚。1990年中国第一条1.2万吨的聚酯瓶片生产线在汕头投产,至今中国大陆已经形成了1019万吨瓶片生产能力和约498万吨中国市场需求能力。世界瓶级PET产能主要集中在东北亚、北美和中东地区,而中国产能占世界产能的35.58%。中国供应远大于中国需求,于是越来越多的生产企业寻找出口合作方。2010年以后,中国聚酯瓶片的出口量始终保持稳步增长的态势,且每年的出口量占比始终徘徊在36%左右。目前,产业集中度再度提升,龙头企业引领能力进一步增加。在全国生产企业中,三房巷、逸盛(海南/大连)、浙江万凯、华润化工(含珠海华润)、澄高五家企业产能位居前列,占全国聚酯瓶片产能的75.07%。

2019年三季度,中国聚酯瓶片市场呈现先扬后抑走势。期初受益于G20峰会利好消息的持续发酵,提振聚酯市场信心。成本端PTA主力合约连续两日涨停,聚酯瓶片价格接连跳涨,日涨幅达250元/吨。恰逢终端瓶坯加工企业及饮料企业开工旺季,业内交投积极性提高,成交放量。期中,外围不稳定因素拖累,瓶片市场涨幅受限,一度僵持在6890元/吨左右。中秋之后沙特遇袭,原油暴涨。节后瓶片市场也快速突破7000元/吨整数关口,最高攀升到7225元/吨。沙特原油恢复将很快解决,瓶片价格应声回落。加之终端需求进入传统淡季,补货量有限,接货心态不佳,导致瓶片市场重心不断下滑。

2018-2019年华东聚酯瓶片市场价格

2018-2019年华东聚酯瓶片季度均价

三季度中国聚酯瓶片市场先涨后跌,华东市场近月货源三季度均价在7125元/吨附近。环比下跌655元/吨或-8.42%;同比下跌2920元/吨或-29.07%。7月份受中美贸易磋商利好消息提振,成本端暴涨,推动瓶片价格大幅上行。市场氛围一度好转,交投积极性提高。叠加瓶片需求旺季,各终端饮料企业装置满负荷运行。进入8月份,国际贸易局势不稳定因素增加,成本端无力支撑,瓶片价格快速回落,期间终端饮料大厂轮流招标,再度将市场价格压低于6700-6750元/吨。中秋节期间,沙特遇袭,原油暴涨。提振瓶片市场连续两日行情上涨,下游追涨谨慎,成交情况一般。然随着原油担忧情绪的缓解,瓶片价格回归理性,市场价格重心在6850附近僵持。

2018-2019年中国聚酯瓶片产量对比

2018-2019年中国聚酯瓶片工厂开工率对比

2019年三季度,中国聚酯瓶片总产量在217.16万吨,环比减少22.75万吨或-9.48%;较去年同期增加17.71万吨或+8.88%。三季度国内聚酯瓶片开工负荷在86.41%,环比下滑9.19个百分点;较去年同期提高1.46个百分点。2018年下半年中国新增产能有澄高2号线60万吨,2018年年底中国聚酯瓶片产能达到1017万吨/年。每年的二季度是瓶片终端集中备货,三季度是终端需求消费旺季,因此瓶片企业开工率在三季度环比窄幅下滑。而且进入9月份,瓶片需求进入传统淡季,瓶坯加工企业及终端饮料企业开工率下滑至6-7成左右,导致瓶片生产企业开工负荷下降,9月份整体负荷降到77.35%。

2018-2019年中国聚酯瓶片进口量对比

2018-2019年中国聚酯瓶片出口量对比

2019年中国聚酯瓶片进口量出现小幅下滑,1-8月份中国聚酯瓶片进口总量为3.20万吨,较去年同期减少0.63万吨,或-0.17%。其中第三季度中国聚酯瓶片进口总量预估为1.32万吨,环比增加0.07万吨或+5.6%;较去年同期增加0.01万吨或+0.76%。进口依存度在0.8%;总体三季度国内聚酯瓶片出口量预计在67.45万吨,环比减少10.5万吨或-13.47%;较去年同期减少0.69万吨或-1.01%;出口量的减少,有来自中美贸易争端的影响,另一方面,主要出口国,拟征收反倾销税也导致出口量下滑。(南非计划自公告之日起至2020年2月份开始针对从中国大陆地区进口PET切片征收22.9%的临时性反倾销关税)

三季度是聚酯瓶片终端消费旺季,多数终端饮料厂家及瓶坯加工企业原料备货已在前期完成,局部厂家采用随用随采的采购策略。采购模式多是本月中下旬招标下月货源,整体行业新增订单数量较前期相对减少。进入9月份,华北地区部分中小瓶坯企业因环保问题减产,停产现象较多。目前已是瓶片需求淡季,国内终端饮料企业及瓶坯加工企业整体开工率环比下滑3-4成左右。市场成交稀少,瓶片厂家新增订单基本以小单为主。油料出货正常维持,双节前夕,油瓶终端已提前备好货源,同比变化不大。

首先从供应端来看,每年聚酯瓶片行业的开工负荷均有一定的规律性,四季度开工负荷普遍较低。11-12月份开工负荷普遍在低位。所以从往年的规律来看,四季度瓶片整体开工负荷环比窄幅下滑,产量将相对减少。但四季度及明年年初计划投产企业仍有2家,总共涉及产能110万吨,今年四季度新增产能释放量预计不大,展望2019年四季度,供应端的增量有限。需求端来看,水瓶料的需求大幅减少,油料需求保持稳定,碳酸级与热灌装级应该与往年持平,整体持续偏淡。出口方面,按以往表现,预计四季度比三季度环比增加+12%左右。从宏观面来看,国际贸易关系不稳定因素较多,成本端弱势下,瓶片市场竞争压力加大,业内多预期后市偏空。综合来看,隆众资讯预测:2019年四季度聚酯瓶片将呈现震荡下滑态势。

涤纶长丝

涤纶长丝十九世纪70年代逐渐兴起,因其优越的性能和用途在中国迅速发展,90年代涤纶长丝进行革命性突破,传统的切片纺工艺逐渐退出市场或转向差异化发展,为适应大规模、高质量、低成本的常规以及差别化的涤纶长丝的需求,熔体直纺技术得到了广泛的应用,中国首套熔体直纺涤纶长丝装置于1984年顺利投产。21世纪以来,经济稳定增长为内需提供积极支撑加之纺织服装出口增长,促进了涤纶长丝行业的快速发展,而伴随聚酯生产技术及设备国产化,涤纶长丝产能不断扩大,截至目前直纺涤纶长丝产能3000余万吨/年,切片纺丝产能800万吨附近。中国聚酯产能、消费量占全球的60%附近,涤纶长丝是中国聚酯乃至原料市场的晴雨表。近年来,中国涤纶长丝行业集中度不断提高,企业不断推进清洁生产、绿色制造、智能制造转型求变,并向上游产业链扩展,实现炼化一体化。 而近期,贸易争端不断,加速纺织服装产业外移,势必会带动聚酯产业的外移,目前涤纶长丝市场机遇与挑战并存。

三季度涤纶长丝市场震荡下行,然企业盈利水平不断提升,以POY150D/48F为例,三季度平均利润在516.04元/吨,与二季度相比涨幅67%。上半年涤纶长丝高开工、低需求,产销压力凸显,使得企业库存维持高位,成交重心不断下探。二季末涤纶长丝企业纷纷降负避险,企业库存压力缓解,三季度涤纶长丝企业实行阶段性集中促销的模式,下游逢低买入,单日产销最高可达2000%,下游织造企业排浪式采购模式使得涤纶长丝库存快速下降,然与此同时成交重心也维持在低位。中秋假期沙特遇袭事件,使得原油暴涨,双原料亦随之上行,成本端支撑下涤纶长丝量价齐升,然碍于终端需求低迷的现实,涤纶长丝产销迅速回落,再次陷入僵持期。

2018-2019年中国涤纶长丝主流型号价格对比

2018-2019年中国涤纶长丝均价对比

三季度中国涤纶长丝价格持续下行,直纺涤纶长丝三大主流规格均价分别在7954元/吨、8009元/吨、9282元/吨,环比分别下跌281元/吨或3.14%、634元/吨或7.34%、457元/吨或4.69%;同比分别下跌2878元/吨或26.57%、2842元/吨或26.19%、2918元/吨或23.93%。受下游加弹及终端织造需求持续,多维持刚需补货,场内一日游行情之后,产销长时间较为清淡,因此价格叫上个季度较为弱势。而相对去年来看,去年成本端支撑强劲,涤丝价格居高不下,今年场内整体无明显利好,价格多震荡整理。

2018-2019年中国涤纶长丝产量对比

2018-2019年中国涤纶长丝工厂开工对比

2019年三季度,中国熔体直纺涤纶长丝总产量在696.45万吨,较去年同期增长43.97万吨或6.73%。中国熔体直纺涤纶长丝开工负荷在92.60%,较去年同期上涨3.88个百分点。进入2019年下半年,中国大厂多套新装置投产,新凤鸣中跃一期28万吨、桐昆恒邦四期30万吨、恒优60万吨,涤纶长丝设计产能增加118万吨。虽目前新产能并未完全配套纺丝设备,但新产能的投放对使得产量出现提升,同比增加幅度明显。而从开工率上来看,9月受月内涤纶长丝工厂库存整体处于低位,且前纺现金流较7、8两月明显回暖提振,月内前期减产、检修工厂多提升负荷。8月份中国熔体直纺涤纶长丝整体负荷由8月份的91.52%附近提升到93.73%附近。

2018-2019年中国涤纶长丝进口量对比

2018-2019年中国涤纶长丝出口量对比

2019年中国涤纶长丝进口量出现小幅下滑,1-8月份中国涤纶长丝进口总量达7.08万吨,较去年同期减少7.73万吨,同比跌幅0.15 %。其中2月份受中国春节假期影响,终端织造复工迟缓,导致进口量萎缩。6月份中国涤丝企业库存高位,市场供需矛盾凸显,进口量较去年同期下滑22.54%。综合来看,随着中国供应量的不断增加,涤丝进口份额在逐步萎缩。1-8月份中国涤纶长丝出口总量达179.75万吨,较去年同期出口量增加23.9万吨,同比涨幅0.15%。近年来纺织服装产业转移至越南等地,中国涤纶长丝企业出口至越南的量显著提升,出口量位列第二名,同比增加18081.9万吨,涨幅9.34%。而近期中美贸易摩擦致使中国企业出口至美国的量大幅缩减,目前美国出口同比去年排名由第六位下滑至第九位,其他国家或地区出口量相对平稳,呈现小幅增长的态势。

2018-2019年中国涤纶长丝产销率对比

2018-2019年中国江浙地区综合织机开工对比

下游织造企业受坯布高库存压力影响,整体呈现弱势运行态势。第二季度,受夏季高温影响,织机开工率最低点在50.4%,三季度平均开工率在61.89%,较去年同期同比下滑8.16个百分点。中国轻纺城数据来看,2019年三季度较去年同期下跌16547万米,同比下滑10.17个百分点;其中长丝布类,比同期下跌10665万米,同比下滑9.5个百分点,短纤布类,比同期下跌6524万米,同比下滑13.04个百分点。目前终端纺织服装领域预期偏谨慎,采购多维持刚需,致使织造订单大幅缩减,而行业利润集中在上游PX-PTA-涤纶长丝领域,加弹、织造利润微薄,开工积极性不高,涤纶长丝需求始终难以放量。

成本端来看,新产能投放及装置检修重启,市场供应量增加将拖累原料上行脚步,PTA、乙二醇均有一定下滑预期,涤纶长丝成本端支撑不足。供需端来看,四季度新凤鸣、恒逸、华宝等企业计划投产近200万吨涤纶长丝装置,考虑到实际投产情况小于预期水平,但仍有百万余吨产能陆续投放市场,加之二季度投产项目逐渐步入正规,生产能力不断提高,涤纶长丝供应量不断增加。然今年以来下游加弹、织造行业利润微薄,生产积极性不高,年内行业平均开工维持在6-7成,而涤纶长丝行业开工多维持9成附近,四季度供需矛盾将进一步加剧,而三季度以来涤纶长丝部分规格利润水平较高,下游抵触情绪升温,且“旺季”期间,需求未见提升,伴随冬季面料采购订单接近尾声,涤纶长丝需求逐渐萎缩,企业进入累库阶段。综合来看,隆众预计 2019年四季度涤纶长丝开工、价格将呈现双降的趋势,涤纶长丝及下游领域预计提前进入春节假期模式。

纯碱

1949-2019年,经历70年的风雨兼程,中国化工行业实现一次量与质的飞越。其中,中国纯碱行业走过从小到大、由弱变强,从追赶到超越里程。回顾过去70年,新中国成立时,中国仅有天津渤化永利化工股份有限公司和大化集团大连化工股份有限公司两家企业,1949 年合计产量为 8.8 万吨。历经70年的发展,2019年纯碱企业总数41家,设计产能3339万吨,产能占全世界总产能的46%,纯碱产量预计达到2650万吨以上,成为全球最大生产国。同时,1990 年开始由长期的纯碱净进口国成为纯碱净出口国家,进口量不足中国总产量的1%,出口量维持5%左右。消费领域,主要集中建材、轻工、化工、冶金、纺织等领域,纯碱是基本化学工业中产量极大的产品,是被誉为“化工之母”。

2019年三季度纯碱市场走势止跌反弹,一方面纯碱价格低位震荡,利润压缩,企业挺价出货以及企业检修计划,另一方面在于下游客户备货,贸易采购积极性提高,市场成交量增加,纯碱库存呈现下降趋势。其中,三季度纯碱市场在产周均开工率85.03%,去年三季度开工78.04%,同比去年开工提升6.99%,今年在产产能增加,以及企业检修相对分散。库存方面,三季度保持先降后稳走势,7月初库存67.2万吨,9月底库存32.81万吨,下降34.39万吨,降幅51.18%。

2017-2019年中国纯碱价格

2017-2019年中国纯碱库存

2019年三季度纯碱价格稳中有涨,轻质碱调整30-50元/吨,重质碱涨幅50-80元/吨。据统计,三季度轻质碱出厂均价1552.79元/吨,去年同期轻质碱1759.24元/吨,同期下降206.45元/吨,降幅13.30%,今年二季度轻质碱1776.8元/吨,环比下降224.01元/吨,降幅12.61%;三季度重质碱送到1753元/吨,去年同期重质碱报价1792元/吨,同比下降39元/吨,降幅2.18%,今年二季度重质碱1913.89元/吨,环比下降160.89,降幅8.41%。推动价格波动的主要因素在于今年纯碱产能增加,新装置投产以及部分装置扩产,产量增加,下游需求表现弱,市场供大于求的局面长期存在,下游采购施加压力,以及贸易环节成交量不乐观。

2018-2019年中国纯碱工厂开工率

2018-2019年中国纯碱产量

2019年三季度中国纯碱供应增加。据统计,三季度纯碱产量691.2万吨,去年同期630.7万吨,同比增加60.5万吨,涨幅9.59%,今年二季度产量684.7万吨,环比增加6.5万吨,涨幅0.95%。同比产量提升明显,主要原因在于开工率提升,以及产能增加。环比变化不大,企业检修零散,装置开工持续,大企业产量稳定。另外,近期一段时间行情改善,订单增加,库存下降,价格缓慢上行,企业供应提量。

2018-2019年中国玻璃出厂价格

2018-2019年中国玻璃产能

中国三季度玻璃行业市场价格稳步上涨,三季度初全国浮法玻璃均价1494元/吨,度末浮法玻璃均价1600元 /吨, 当季涨幅7.08%,明显高于2018年3.68%的季度涨幅,三季度市场平均价格1540元/吨,同比去年三季度均价回落5.31%。究其原因,主要是今年春节过后房地产市场资金紧张的现象未得到有效改善,玻璃深加工企业开工时间较往年出现1-1.5 个月的延后,需求端订单复苏缓慢导致玻璃市场价格持续回落,为下半年的价格上扬制造了空间。6月份开始房地产市场逐步启动,行业需求稳步回暖,叠加各地生产线在6月份集中冷修提振市场情绪,玻璃市场价格由低位开始出现有力反弹。从玻璃市场供应方面来看,随着7月醴陵旗滨电子线顺利投产,三季度中国玻璃产能环比微涨,季末产能5648.85万吨,同比上涨2.07%。产量方面自7月中旬开始,全国各地点火生产线8条,放水生产线3条,当季日熔量净增2285吨/日,涨幅1.45%。

2019年四季度纯碱市场“负重前行“,供过于求局面长期存在,供需博弈持续,价格窄幅调整。四季度,纯碱产能整体变化不大,基本与上半年持平,河南骏化20万吨有望投入;企业检修少,多数企业检修完成,生产持续,产量市场供应宽松;当前纯碱整体库存量不大,低位徘徊;下游需求表现不温不火,局部受国庆影响,有停车或减量,据了解下游主流客户有备货,对于采购保持谨慎态度,需求面不乐观;进出口对于中国市场影响不大,行情低迷阶段,沿海碱厂通过出口缓解中国销售压力;冬季限产或错峰生产政策、环保检查政策等影响,下游装置开工受限制,影响纯碱需求;市场情绪低迷,需求疲软,成交量差,市场传递消极信号,总而言之,四季度纯碱市场面临一定压力。

玻璃

新中国成立70年来,中国玻璃行业发生了翻天覆地的变化。 建国初年,中国只有秦皇岛、大连和沈阳3家玻璃厂,年产量仅92万重箱。当时玻璃行业虽然一穷二白,但新中国的基建行业百废待兴,1952年,中国平板玻璃产量达到198万重量箱,1971年,中国成功生产出第一块浮法玻璃,“洛阳浮法玻璃工艺”在洛玻集团的诞生,经过十年改进使其成为与英国皮尔金顿浮法、美国匹兹堡浮法并驾齐驱的世界三大浮法工艺之一,1989年,中国平板玻璃总产量首次超过美国,成为世界平板玻璃第一生产大国,经过70年的发展,目前中国浮法玻璃产量9.67亿重箱,较建国初年增幅高达1051倍,产能连续30年蝉联全球第一,是全世界最大的玻璃生产国与消费国。 进入新世纪,中国玻璃企业纷纷走出国门,海外市场的投资项目逐渐增多,福耀集团在美国、德国、俄罗斯等地工厂发展态势向好,福耀玻璃已经成为“中国制造""在全球的名片,信义、旗滨、金晶马来西亚浮法生产线也已经或即将投产,伴随着国家“一带一路”战略的不断推进,孟加拉600吨/天浮法、哈萨克斯坦600吨/天浮法和越南600吨/天超白浮法等项目也在有序推进……. 经过70年的努力,玻璃行业实现了快速发展,取得了世界瞩目的成就,让我们期待着越来越多的中国玻璃企业,在世界上发出中国声音。

中国玻璃行业三季度市场运行稳中有升,中国浮法白玻平均价格由1494元/吨上涨至1600元/吨,涨幅7.08%。截止三季度末中国浮法玻璃生产线293条,在产生产线247条,在产产能9.67亿重箱,环比二季度末上涨1.95%,同比缩减0.89%。随着玻璃市场进入传统“金九银十”的传统旺季,下游深加工市场开工率处于高位运行,需求端订单较上半年有所增长,行业库存持续下降,对市场价格上行起到支撑作用。此外玻璃行业“去非标”督导检查工作稳步推进,沙河生产线环保限产初见成效,一定程度上减少了玻璃产品的供给量,市场信心提振明显。

2018-2019年中国浮法玻璃全国均价

2019年中国主流区域玻璃出厂均价

中国三季度玻璃行业市场价格稳步上涨,三季度初中国浮法玻璃均价1494元/吨,度末浮法玻璃均价1600元 /吨, 当季涨幅7.08%,明显高于2018年3.68%的季度涨幅,三季度市场平均价格1540元/吨,同比去年三季度均价回落5.31%。究其原因,主要是今年春节过后房地产市场资金紧张的现象未得到有效改善,玻璃深加工企业开工时间较往年出现1-1.5 个月的延后,需求端订单复苏缓慢导致玻璃市场价格持续回落,为下半年的价格上扬制造了空间。6月份开始房地产市场逐步启动,行业需求稳步回暖,叠加各地生产线在6月份集中冷修提振市场情绪,玻璃市场价格由低位开始出现有力反弹。

2018-2019年中国浮法玻璃产能对比

2018-2019年中国浮法玻璃产量对比

2018-2019年中国浮法玻璃产能利用率

2018-2019年中国浮法玻璃企业库存对比

从玻璃市场供应方面来看,随着7月醴陵旗滨电子线顺利投产,三季度中国玻璃产能环比微涨,季末产能5648.85万吨,同比上涨2.07%。产量方面自7月中旬开始,中国各地点火生产线8条,放水生产线3条,当季日熔量净增2285吨/日,涨幅1.45%。据隆众统计,中国三季度浮法平板玻璃产量1208.75万吨,同比去年下降1.44%。三季度产量下降的主要原因是由于今年上半年5月中旬至6月期间中国8条生产线集中放水冷修,虽有个别复产点火产线,但由于点火到引板需要一个月的周期,新增产在9月末才完全释放,有效缓解了三季度的供给压力。

2018-2019年中国房地产竣工面积

2018-2019年中国汽车产量

从浮法玻璃的需求端来看,中国三季度房地产行业较上一季度表现环比偏弱,7、8月两月新开工面积平均值19812万平米,环比上季度月平均值下降11%,同比去年同期上涨5.73%,竣工面积平均值4592万平米,环比上季度月平均值下降1.27%,同比去年同期小涨0.92%。而汽车行业三季度进入车市产销回升期,产量环比开始呈现增长,但增幅并不明显,上半年国五车型促销透支影响还未完全消退,汽车产量同比表现持续萎缩。 据隆众统计,7月各深加工企业平均订单天数42天,8月各深加工企业平均订单天数43天,环比上涨2.3%,9月各深加工企业平均订单天数40天,环比下降6.9%。主要原因与10月的环保政策和国庆阅兵有一定程度的影响。深加工企业于 8月底开始上调产品价格,其中以华南地区价格领涨,在原片价格上涨刺激下,各深加工生产厂家备货相对积极,部分企业原片库存降至2-4成仓位,市场现象持续到9月底。下游深加工企业利润较低一定程度上阻碍了原片价格向下游的传导。此外深加工市场区域表现出现分化现象,华东、华北地区订单相对稳定,基本延续前期水平,华南、西南地区需求较好,订单稳步上涨。

隆众预计:四季度需求方面国庆及军运会期间将会影响部分地区下游深加工企业的开工情况,因此部分下游需求或会延迟释放,叠加今年春节时间同比较早,在下游赶工带动下10、11月整体需求不会出现明显减弱。供应方面沙河限产消息持续发酵,部分生产线已经在国庆节前放水,四季度新增产能预期多集中在华南地区,而计划冷修产线多在北方区域,整体市场供给压力或在11、12月存在小幅上涨可能。 中国玻璃市场在10月仍是传统旺季,需求持续放量下整体市场价格存上探空间,而国庆假期后行业库存环比势必有所增加,下游深加工市场利润较低也抑制了原片涨价后,成本继续向下游传导,因此原片价格上涨幅度有限。其中需要注意当前沙河企业停产非标后,贸易商惜售心理将促使非标产品价格持续处于高位,而企业集中生产国标产品势必引起区域产品同质化,需要注意防范市场竞争带来的价格风险。11月份市场价格将呈现震荡整理走势,而12月份部分北方部分地区房地产工程将陆续停工,“北材南运”现象叠加冬储预期或会导致市场价格出现一定回调。

百年建筑网:回顾去年,国庆假期前后各大建筑材料价格普遍上涨,其中:水泥涨1.05%;混凝土涨0.2%;砂石上涨1.2%;螺纹钢涨0.2%;线材上涨0.1%;沥青上涨0.1%;玻璃上涨1.4%。最新数据显示,百年建筑网建材综合指数报收142.39点,第三季度指数累计下跌3.56%。第三季度是建筑材料需求由弱转强的拐点时段,各大材料整体呈现“高开局、重调整、稳过渡”的趋势。分品种看,水泥行情淡季更淡,部分时段低于往年同期水平;混凝土及砂石行情表现平平,行情走势趋于缓和,与往年同期火热行情形成鲜明对比。建筑钢材整体呈现单边回落,玻璃沥青等材料略有涨势,但持续动力稍显不足。面对近期全国固定资产投资、房地产投资同比涨幅双降的局面,在国庆后即第四季度开局关键节点上,为建筑材料行情走势增加了较多不确定因素。另一方面,各地环保政策相继发布,相关停工停产令跟进提出,建筑材料的供应端和需求端经受考验,是涨势依旧还是低迷回落?下面我们就从水泥、混凝土、钢材、玻璃及沥青等大宗材料的相关数据分析和产业政策进行详细解读。

2018年,全国累计水泥产量21.77亿吨,同比增长3%

1、增值税减税新政正式落地!主要内容包括四项:降低税率、扩大抵扣、留抵退税、加计抵减。

2、国家发改委发布《公告》,内容涉及:支持尾矿和建筑垃圾制备再生砂石骨料;限制部分地区从事砂石开采;淘汰部分砂石运输车辆发动机、运输船只,以及淘汰部分砂石矿山生产设备。

国务院安委会办公室印发了《关于做好关闭不具备安全生产条件非煤矿山工作的通知》,2019年全国工作目标是关闭1000座以上不具备安全生产条件的非煤矿山。

1.上半年全国水泥行业利润达800亿,同比增长两成! 供给侧改革使得水泥企业效益显著。

2.高登榜当选中国水泥协会会长!从这一届开始,中国水泥协会正式过渡到由企业家担任协会会长的新的历史阶段,这是行业协会向“企业家办会,市场化运行”的改革举措。

2020“百年建筑网年会”隆重召开!

200家施工、总包单位坐镇;

1000人规模建筑行业盛会;

找订单、找供应商?供求对接专场一律满足;

大咖讲座、博弈论坛、颁奖盛典、抽奖晚会,邀您共聚!

水泥

2019年前三季度全国水泥产量走势图

百年建筑网:截止9月底,全国水泥产量约在16.6亿吨,较去年同期增长3.4%。今年在市场需求提振的背景下,水泥产量较去年有明显提升,其中4-8月水泥产量均超过两亿吨,且均超过去年同期水平。9月份由于多地水泥企业执行错峰生产,水泥产能大幅下降,因此预计9月份全国水泥产量或将低于去年同期。

2019年前三季度全国熟料进口情况

百年建筑网:2019年上半年国内进口熟料和水泥量持续增加,进口量累计1082.52万吨,同比增涨143.48%。主要因国内水泥市场需求强劲、错峰生产影响和较高价位,导致我国进口水泥和熟料继续暴增。

2019 年前三季度全国熟料生产线运转率统计

百年建筑网:1-9月份全国熟料生产线运转率平均值为66%,较去年略低1%。从图中可以看出,今年除1-3月份运转率略高于去年以外,其他月份均低于去年同期水平,主要因今年持续加强环保治理,错峰生产形成常态化,影响熟料线运转率下滑。

2019年前三季度全国熟料库存数据统计

百年建筑网:1-9月份全国熟料库容比平均值为59%,同比下降2%,其中1-3月受环保限产影响,熟料库存整体呈负增长,之后受市场需求释放和产线运转率上升等因素影响,库存持续提升,至8月份全国多地执行错峰生产影响熟料消耗加快,9月份环保整治力度有增无减,熟料库存呈持续下降趋势。

2019年前三季度全国水泥价格走势图

百年建筑网:19年前三季度全国水泥均价476元/吨,振幅保持在60元/吨以内。2018-2019年前三季度整体走势基本一致,仍然保持明显的淡旺季之分,但是值得注意的是今年5-7月份之间快速回落,在7月底与2018年同期实现交叉,与往年同期较为平缓的走势大相径庭。也体现了全国水泥价格水平在高位开局后,存在较大快速回落的风险。

混凝土

2019年前三季度全国混凝土产量走势图

百年建筑网:1-9月份全国混凝土产量约16.5亿方,同比增长26.49%。随着基建项目投资增速的提升,全国混凝土产量在逐步增加,其中9月份增幅较明显,环比上涨5.3%。进入“金九银十”市场需求旺季阶段,混凝土供应将有所提升,但受原材料限产影响,原料供应陷入紧张,对混凝土产量会有一定影响,但整体产量将超过去年同期水平。

2019 年前三季度水泥价格走势

百年建筑网:1-9月,全国P.O42.5散装水泥均价为440元/吨,同比上涨3%。18年水泥均价保持震荡偏强趋势运行,淡旺季涨跌较为明显。19年整体价格走势来看,呈现高位窄幅震荡持稳运行,二、三季度受雨水天气影响水泥行情出现窄幅下跌情况。由于今年水泥错峰生产较为明显,实现以量还价的现象,随之水泥价格高位持稳,预计四季度水泥需求旺季全国水泥行情将呈上行趋势运行。

2019年前三季度全国砂石价格走势

百年建筑网:截止9月,全国机制砂价格为119元/吨,较年初上涨元5/吨;石子价格为108元/吨,较年初上涨6元/吨。整体来看砂石行情稳中偏强运行,前三季度,全国的砂石平均价格整体波动不大,振幅在15元/吨以内。近两年年为提高砂石合理开发以及减少资源的浪费,砂石行业不断整顿,行业操作日渐规范化,砂石行情的波动逐步回归正常,且进口砂石也在不断补充,砂石价格出现暴涨的可能性较小。

2019年前三季度全国混凝土价格走势图

百年建筑网:19年前三季度,全国混凝土均价470元/方,同比上涨15.2%。从上图数据来看,19年混凝土价格趋势整体高开低走,其中二三季度受市场需求不佳影响,以及原材料供应有所缓解,混凝土价格一路下行。步入9月,市场需求逐步提升,加上原料价格回暖,预计后期全国混凝土价格有望止跌回升。

砂石

2019 年前三季度全国砂进口量

百年建筑网:2019年上半年全国进口砂总量202万吨,7月单月进口量为61.8万吨,进口砂主要来源于马来西亚,国内天然砂相当紧缺,且多地机制砂供不应求,国内混凝土企业消耗量远大于本国供应,进口砂以价格低、质量好的优势在国内占有一席之地。

2019年前三季度全国石子进口量

百年建筑网:相比于河砂,石子进口量较少,上半年石子进口量仅万吨有余,7月单月进口量为2861.9吨。石子进口远低于出口,这得益于国内拥有丰富的矿山资源,对石子产量停供强有力的保障。

2019 年前三季度全国砂价格走势

百年建筑网:以下为全国重点市场天然砂均价。图中可以看出,三季度全国天然砂均价在7月中旬前后出现下跌的趋势,但是整体价格依然保持高位,3季度均价维持在136元/吨左右,虽然9月底天然砂价格小幅走低,但是随着各地河道、湖泊的整治,预计国庆之后天然砂价格将会止跌回暖。

2019年前三季度全国石子价格走势

百年建筑网:三季度全国碎石价格走势相对平缓,整体均价保持在110元/吨左右,碎石紧缺程度远不及天然砂,且国内资源相对丰富,因此石子价格保持稳定。9月,价格呈现起伏震荡,各地车辆限行开始实行,运输成本将会上升,预计国庆节之后石子市场到位价格也将呈现上升趋势。

建筑钢材

百年建筑网:上周螺纹、热卷期货价格先扬后抑,较上周五收盘价小幅上涨,受短期的环保限产对螺纹钢产量影响有限.节后产量预计小幅回落,但北材南下开启,比往年提前较多,到货增加导致库存回升,钢价又要经历大涨大跌,从周五夜盘来看,钢价止跌企稳,盘面开启反弹走势。

百年建筑网:需求来看,本周由于面临国庆,市场需求集中放量明显,终端提前采购现象较为常见,不过节后需求是否能够延续偏好需求仍待考察;心态来看,本周由于产量增加超出市场预期,市场后市看涨信心遭受打击,谨慎心态四起。加之国庆假期将有累库现象存在,商家多选择出货降险为主,故预计下周市场库存小幅增加,价格或震荡趋弱。

沥青

全国石油沥青平均价格走势图

百年建筑网:9月全国沥青均价为3474元/吨,环比上月持平。华东地区有东北以及山东地区资源流入,但月末受物流限制等影响,也难以缓解供应紧张局面。华南地区受降雨影响,终端需求施工有所影响,市场成交一般,贸易商按需采购为主。西南地区受资金等因素影响,终端工程进度较为缓慢。

全国石油沥青企业开工情况

百年建筑网:综合开工——对64家主要沥青厂家统计,本月综合开工率增加1.6个百分点。西北地区:乌苏明源以及新疆天之泽月初恢复生产,区内开工率小幅增加。华北地区:河北鑫海恢月初转产渣油,区内开工率下降明显。华南、西南地区:中油高富月中日产小幅提升,区内开工率小幅增加。

玻璃

2018-2019年中国浮法玻璃全国均价

百年建筑网:中国三季度玻璃行业市场价格稳步上涨,三季度初中国浮法玻璃均价1494元/吨,度末浮法玻璃均价1600元 /吨, 当季涨幅7.08%,明显高于2018年3.68%的季度涨幅,三季度市场平均价格1540元/吨,同比去年三季度均价回落5.31%。究其原因,主要是今年春节过后房地产市场资金紧张的现象未得到有效改善。

2018-2019年中国浮法玻璃产能利用率

百年建筑网:从玻璃市场供应方面来看,随着7月醴陵旗滨电子线顺利投产,三季度中国玻璃产能环比微涨,季末产能5648.85万吨,同比上涨2.07%。产量方面自7月中旬开始,中国各地点火生产线8条,放水生产线3条,当季日熔量净增2285吨/日,涨幅1.45%。据隆众统计,中国三季度浮法平板玻璃产量1208.75万吨,同比去年下降1.44%。