【核心观点】

通过对 2006年以来以中国钢材出口目的地的份额变化历史分析,可以看出中国钢铁行业发展的竞争力变化以及拓展海外市场的风风雨雨。

过去十八年以来,中国钢材出口的主要目的地变化有以下特征:

1.对欧美出口逐步下滑:从 2006年的占比51%下滑到2023年的7.5%;

2.对非洲、拉丁美洲在2009年以后显著上升:从 2006年的占比9%逐年上升到2013年的27%;

3.对亚洲出口作为基本盘,占比始终稳定在六成以上。但对东盟的出口份额上升逐步抵消日韩的出口市场份额的下降。

这些出口市场份额的变化,也是海外市场的需求变化以及中国的对外政策变化的缩影:

1.从需求端看,发达国家的钢铁需求达峰后逐步下滑,体现在对欧美和日韩钢铁出口的下滑,及其随之而来的贸易保护主义抬头对中国钢铁出口的限制;

2.中国一带一路为核心的对外经济合作策略带来的相关国家钢铁需求抬升和中国对应的出口上升;

3.新兴国家的经济发展伴随的钢铁需求抬升,尤其是东盟国家的钢铁需求叠加地理毗邻优势,成为中国钢材出口的基本盘。

纵观过去近 20年的中国钢材出口趋势及其目的地分布变迁,可以看出中国钢材出口的动能来自于中国钢铁的竞争力提升,体现在中国钢材出口的价格优势和生产效率提高。

但是随着中国钢铁需求在 2020年见顶,中国之外的钢铁需求增长很难持续吸收中国钢铁出口的增量。尤其需要注意中国钢材出口基本盘东盟国家最近频发的对中国钢材出口的反倾销动作,这是当地钢材需求已经见顶的预兆。

【正文】

中国钢材出口一直是全球钢铁贸易的主要国家(2022年中国钢材出口占全球总出口的20%)。通过对 2006年以来以中国钢材出口目的地的份额变化历史分析,可以看出中国钢铁行业发展的竞争力变化以及拓展海外市场的风风雨雨。

过去十八年以来,中国钢材出口的主要目的地变化有以下特征(图1):

1. 对欧美出口逐步下滑;

从 2006年的占比51%下滑到2023年的7.5%:2006-2016年,中国出口到欧美的钢材的占比从最高的51%逐年下滑到10%。截止2023年,欧美的份额降至7.5%

2. 对非洲、拉丁美洲在2009年以后显著上升;

从 2006年的占比9%逐年上升到2013年的27%。2013年起,中国对亚洲及拉丁美洲的钢材出口占比稳定在15%以上,近三年始终稳定在23%左右。

3. 对亚洲出口作为基本盘,占比始终稳定在六成以上。亚洲一直是中国钢材出口的主要市场(近18年出口量的绝对占比始终超过60%)。2018年起,中国对东盟的出口份额上升逐步抵消日韩的出口市场份额的下降。使中国对亚洲的出口继续保持强势(图2)。今年1-8月的出口前十国家中,仅巴西为非亚洲国家(图3)。

这些出口市场份额的变化,也是海外市场的需求变化以及中国的对外政策变化的缩影:

1. 从需求端看,发达国家的钢铁需求达峰后逐步下滑,体现在对欧美和日韩钢铁出口的下滑,及其随之而来的贸易保护主义抬头对中国钢铁出口的限制。

2016年后,欧美制造业用钢需求下滑(图4):美国制造业PMI一度跌至全球制造业PMI以下,欧洲PMI同步萎缩;催生其对华贸易保护趋严,因此2017年欧美对华贸易保护加剧,叠加疫情后欧美需求再次加速下跌,近七年中国对欧美的钢材出口份额逐年萎缩,南美洲和非洲发力弥补空缺。

同样,日韩钢材需求萎缩也导致中国对东亚国家的出口占比快速下降(图5)。但对东盟(越南、泰国、马来西亚)和西亚(阿联酋、沙特、土耳其)的出口弥补了这一缺口。

2.中国一带一路为核心的对外经济合作策略带来的相关国家钢铁需求抬升和中国对应的出口上升;

2013年,中国开启“一带一路”计划。“一带一路”航线主要覆盖北非、大洋洲、及亚欧大陆部分国家。2013年后,中国对非洲及拉丁美洲的钢材出口同比基本保持正增长(图6)。此外,中国对非洲“一带一路”贸易(航线主要在北非地区)与2020年开始快速上升,对北非贸易于2021年达到峰值,对北非钢材出口量于2023年达峰(图7)。

3.新兴国家的经济发展伴随的钢铁需求抬升,尤其是东盟国家的钢铁需求叠加地理毗邻优势,成为中国钢材出口的基本盘。

东盟国家依托其地理优势叠加经济高速增长(图8)带来的钢铁增量需求,在近8年成为了中国出口目的地占比最高的地区,成为中国钢材出口的基本盘。

纵观过去近 20年的中国钢材出口趋势及其目的地分布变迁,可以看出中国钢材出口的动能来自于中国钢铁的竞争力提升,体现在中国钢材出口的价格优势(图9)和生产效率提高(图10)。

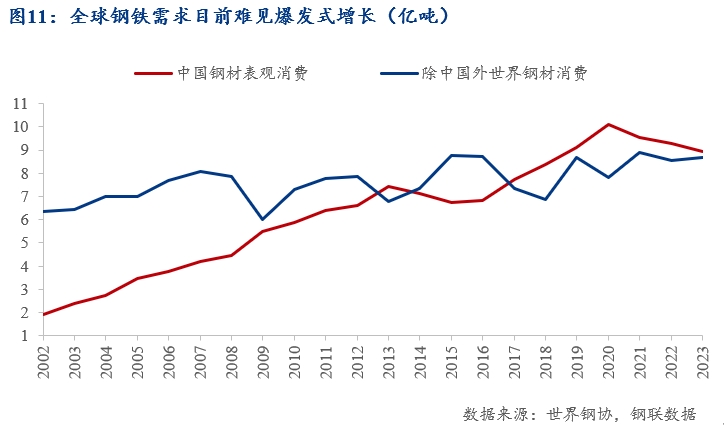

但是随着中国钢铁需求在 2020年见顶,中国之外的钢铁需求增长很难持续吸收中国钢铁出口的增量(图11)。尤其需要注意中国钢材出口基本盘东盟国家最近频发的对中国钢材出口的反倾销动作(表1),这是当地钢材需求已经见顶的预兆。