光伏市场概述

1.1 多晶硅:N型料供应紧张,N/P价格持续分化

多晶硅价格暂稳运行。随着本轮签单结束,厂家基本交单发货为主,本周N/P价差持续扩大,1月排产仍有小幅提升,当前市场优质料供应仍略显紧张,厂家惜售心理明显,库存大多为产能爬坡的P型低品质库存,料企对于硅料存下挺涨心态,预计短期内硅料价格仍将分化运行。

1.2 硅片:P型供需错配提涨,N型小幅松动

本周硅片市场无较大调整。P型硅片产出由于转型大幅减少,市场对于P型硅片存在挺涨心态,但下游接受度一般;上涨动能略显不足,多数企业仍选择观望为主。N型硅片价格持续阴跌,下游需求放量缓慢,持续关注硅片开工变化及下游排产计划。

1.3电池片:P型价格反弹,市场观望运行

电池片价格持稳运行。本周P型电池片由于前期减产过多,短期内出现供需失衡状态,价格有小幅上调。但下游的需求总体还是收缩的,对于价格接受度一般。N型电池片需求也同步收缩,短期内价格或也将承压运行。

1.4组件:组件波澜不惊,价格暂稳运行

组件价格暂稳。市场传统淡季的到来,组件厂商减产趋势明显,组件企业包括一线企业在内都开始下调1-2月排产计划,预计部分厂商下调幅度不小。12月国内组件产量在46GW左右,预计1月份排产将降至40GW左右。目前组件市场进入供需双弱局面,组件成交较少,短期内对于后市仍看空为主。

本周光伏产业链价格走势:

|

品种

|

规格

|

2024/1/8

|

2024/1/9

|

2024/1/10

|

2024/1/11

|

2024/1/12

|

单位

|

|

多晶硅

|

多晶硅复投料

|

58-62

|

58-62

|

58-62

|

58-62

|

58-62

|

元/千克

|

|

多晶硅致密料

|

55-58

|

55-58

|

55-58

|

55-58

|

55-58

|

元/千克

|

|

多晶硅菜花料

|

50-54

|

50-54

|

50-54

|

50-54

|

50-54

|

元/千克

|

|

硅片

|

单晶M10-182(150um)

|

1.80-2.05

|

1.80-2.05

|

1.80-2.05

|

1.80-2.05

|

1.80-2.05

|

元/片

|

|

单晶G12-210(150um)

|

2.80-3.00

|

2.80-3.00

|

2.80-3.00

|

2.80-3.00

|

2.80-3.00

|

元/片

|

|

N型M10-182(130um)

|

2.20-2.35

|

2.20-2.35

|

2.20-2.35

|

2.20-2.35

|

2.10-2.25

|

元/片

|

|

N型G12-210(130um)

|

3.20-3.40

|

3.20-3.40

|

3.20-3.40

|

3.20-3.40

|

3.10-3.30

|

元/片

|

|

电池片

|

M10单晶PERC

|

0.36-0.38

|

0.36-0.38

|

0.36-0.38

|

0.36-0.38

|

0.36-0.38

|

元/瓦

|

|

G12单晶PERC

|

0.37-0.39

|

0.37-0.39

|

0.37-0.39

|

0.37-0.39

|

0.37-0.39

|

元/瓦

|

|

M10单晶topcon

|

0.45-0.47

|

0.45-0.47

|

0.45-0.47

|

0.45-0.47

|

0.45-0.47

|

元/瓦

|

|

组件

|

166单晶单面PERC

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

元/瓦

|

|

182单晶单面PERC

|

0.91-1.01

|

0.91-1.01

|

0.91-1.01

|

0.91-1.01

|

0.91-1.01

|

元/瓦

|

|

210单晶单面PERC

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

元/瓦

|

|

166单晶双面PERC

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

元/瓦

|

|

182单晶双面PERC

|

0.92-1.01

|

0.92-1.01

|

0.92-1.01

|

0.92-1.01

|

0.92-1.01

|

元/瓦

|

|

210单晶双面PERC

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

元/瓦

|

本周均价涨跌幅一览:

|

品种

|

规格

|

上周均价

|

本周均价

|

涨跌值

|

涨跌幅

|

单位

|

|

多晶硅

|

多晶硅复投料

|

61.5

|

60.0

|

-1.50

|

-2.44%

|

元/千克

|

|

多晶硅致密料

|

58.0

|

56.5

|

-1.50

|

-2.59%

|

元/千克

|

|

多晶硅菜花料

|

52.8

|

52.0

|

-0.75

|

-1.42%

|

元/千克

|

|

硅片

|

单晶M10-182(150um)

|

1.925

|

1.925

|

0.000

|

0.00%

|

元/片

|

|

单晶G12-210(150um)

|

2.900

|

2.900

|

0.000

|

0.00%

|

元/片

|

|

N型M10-182(130um)

|

2.275

|

2.255

|

-0.020

|

-0.88%

|

元/片

|

|

N型G12-210(130um)

|

3.300

|

3.280

|

-0.020

|

-0.61%

|

元/片

|

|

电池片

|

M10单晶PERC

|

0.370

|

0.370

|

0.000

|

0.00%

|

元/瓦

|

|

G12单晶PERC

|

0.380

|

0.380

|

0.000

|

0.00%

|

元/瓦

|

|

M10单晶topcon

|

0.460

|

0.460

|

0.000

|

0.00%

|

元/瓦

|

|

光伏组件

|

166单晶单面PERC

|

0.945

|

0.945

|

0.000

|

0.00%

|

元/瓦

|

|

182单晶单面PERC

|

0.960

|

0.960

|

0.000

|

0.00%

|

元/瓦

|

|

210单晶单面PERC

|

0.985

|

0.985

|

0.000

|

0.00%

|

元/瓦

|

|

166单晶双面PERC

|

0.945

|

0.945

|

0.000

|

0.00%

|

元/瓦

|

|

182单晶双面PERC

|

0.965

|

0.965

|

0.000

|

0.00%

|

元/瓦

|

|

210单晶双面PERC

|

0.985

|

0.985

|

0.000

|

0.00%

|

元/瓦

|

Part.1 光伏产业链市场分析

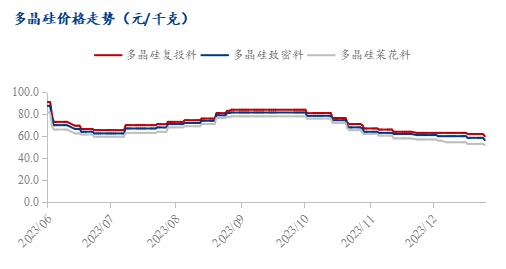

1.1 多晶硅价格分析

本周多晶硅价格继续走跌,1月份的签单基本完成,厂家交订单发货为主。多晶硅复投料60元/千克,环比上周下跌2.44%;多晶硅致密料56.5元/千克,环比上周下跌2.59%;多晶硅菜花料52元/千克,环比上周下跌1.42%。

本周市场交投氛围较好,成交体量也明显放大,大部分企业均完成1月份的签单,成交价和之前差异不大。由于下游N型硅片产出占比持续抬升,市场对于N型料的需求仍在增加,导致N型料价格仍较为坚挺,现基本维持在65元/千克左右。P型料价格本周小幅松动,需求的减少以及新产能爬坡产出低品质硅料都加重P型硅料的库存水位,导致硅料环节价格分化严重。

总体来看当前硅料价格走势还是相对平稳。P型料虽然需求缩减较大,但成本支撑还是较为明显,现价格也基本在卖方低价心理预期,短期内大幅走跌可能性较小。N型料需求还在持续放量中,当前可提供优质料的企业有限,各企业陆续在调整N型产出占比,但质量仍需要时间改善,短期内N型料价格仍将坚挺。

多晶硅市场价格(元/千克)

|

产品

|

规格

|

2024/1/5

|

2024/1/12

|

价格涨跌

|

|

多晶硅

|

复投料

|

61.5

|

60

|

↓1.5

|

|

致密料

|

58

|

56.5

|

↓1.5

|

|

菜花料

|

52

|

52

|

↓0.8

|

1.2 硅片价格分析

本周硅片价格暂稳运行。随着市场上P型硅片产线的停产减产,市场产出占比大幅减少,本周P型M10硅片均价1.92元/片,环比上周持平%;单晶G12硅片本周均价2.90元/片,环比上周持平;N型硅片方面,随着愈多的P/N硅片的切换,当前N型硅片产出增加明显,但由于需求的滞缓,N型硅片价格有所松动,本周N型M10均价2.25元/片,环比上周下跌0.88;N型G12均价3.28元/片,环比上周下跌0.61%。

本周P型和N型硅片价格走势和之前有明显差异。P型由于前期持续减产关停,市场开工大幅减少,产出也明显减少;但市场仍有部分需求在陆续释放,本周市场结构性失衡,硅片厂对于P型挺价心理较强,但市场总体接受度一般,多观望为主。N型硅片产出占比持续加大,市场N型硅片整体产出超过50%,部分厂商N型产出比例达到70%-80%,但下游需求端释放跟进效率略显缓慢,N型硅片价格本周小幅走跌。

总体来看本周市场走势P型硅片价格有望抬升,产品利润也能得到一定修复。N型虽然已是目前主流,但转型的速率和调整节奏远超市场预期,在下游需求无法完全消化的市场下,N型硅片不得不承压下跌。但随着需求的复苏,N/P硅片的价格仍将继续分化。

硅片市场价格(元/片)

|

产品

|

规格

|

2024/1/5

|

2024/1/12

|

价格涨跌

|

|

硅片

|

单晶M10-182(150um)

|

1.925

|

1.925

|

-

|

|

单晶G12-210(150um)

|

2.900

|

2.900

|

-

|

|

N型M10-182(130um)

|

2.275

|

2.255

|

↓0.02

|

|

N型G12-210(130um)

|

3.300

|

3.280

|

↓0.02

|

1.3 电池片价格分析

本周电池片价格持稳运行。P型电池片由于产能大量关停,市场供应呈现紧平衡态势,但下游接受度一般。P型M10电池片本周均价0.37元/瓦,环比上周持平。P型G12本周均价在0.38元/瓦左右,环比上周持平,M10单晶Topcon电池本周均价为0.46元/瓦,环比上周持平。

电池片价格在经历了多轮的下行区间并维持长达两个月的生产既亏损的情况下,PERC电池片厂商于本周探涨P型电池价格。但下游对电池片的采购需求相对平淡,由于终端需求萎靡,组件厂排产下调,外采电池片需求萎缩。

尽管在当前价格下厂家仍缺乏盈利能力,但是后续电池片价格有望呈现微小幅的上行。可实际的价格走势仍需关注组件厂家的接受程度。P型电池在整体产出有限的情况下,预计短期内具小幅反弹空间;N型电池片整体产出增幅急速拉升,下游需求尚未真正放量,阶段性价格将承压。

电池片市场价格(元/瓦)

|

产品

|

规格

|

2024/1/5

|

2024/1/12

|

价格涨跌

|

|

电池片

|

M10单晶PERC

|

0.370

|

0.370

|

-

|

|

G12单晶PERC

|

0.380

|

0.380

|

-

|

|

M10单晶topcon

|

0.460

|

0.460

|

-

|

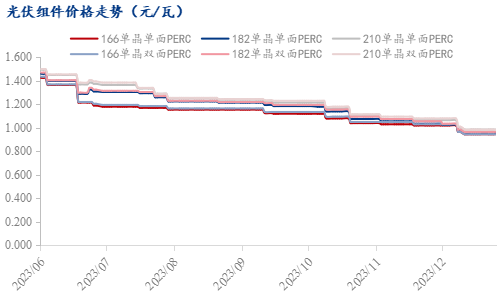

1.4 光伏组件价格分析

本周组件价格持稳运行,市场无较大调整。随着年底出货冲量告一段落,现阶段处于市场传统淡季。182单晶单面PERC组件均价为0.96元/W,环比上周持平。210单面单晶PERC组件均价为0.98元/W,环比上周持平。182单晶双面PERC组件均价为0.965元/W,环比上周持平,210单晶双面PERC组件均价为0.985元/W,环比上周持平。

需求低迷导致厂商整体排产计划下行,本月组件厂商不同程度地下调排产,组件环节整体产出连续下降,除N型龙头厂商有订单支撑外,其余厂商订单情况不容乐观。P型产出占比持续下行。临近春节,终端需求较为疲惫,国内需求正式进入淡季。

当前组件价格已临近大部分厂商的成本线,甚至部分二、三线厂商的生产既亏损,不排除后续会出现关停整合现象。预计1月组件价格仍将底部运行,N-P分化加剧,需等待节后需求回暖。

光伏组件市场价格(元/瓦)

|

产品

|

规格

|

2024/1/5

|

2024/1/12

|

价格涨跌

|

|

光伏组件

|

166单晶单面PERC

|

0.945

|

0.945

|

-

|

|

182单晶单面PERC

|

0.960

|

0.960

|

-

|

|

210单晶单面PERC

|

0.985

|

0.985

|

-

|

|

166单晶双面PERC

|

0.945

|

0.945

|

-

|

|

182单晶双面PERC

|

0.965

|

0.965

|

-

|

|

210单晶双面PERC

|

0.985

|

0.985

|

-

|

Part.2 光伏辅材价格

2.1 光伏辅材价格周度对比

|

类别

|

规格

|

2024/1/4

|

2024/1/11

|

涨跌

|

涨跌幅

|

单位

|

|

粒子

|

韩华道达尔280PV

|

1300

|

1250

|

-50

|

-3.85%

|

美元/吨

|

|

浙江石化6110S

|

11200

|

11200

|

0

|

0.00%

|

元/吨

|

|

胶膜

|

白色EVA

|

8

|

7.8

|

-0.2

|

-2.50%

|

元/平米

|

|

POE

|

14.17

|

13.88

|

-0.29

|

-2.05%

|

|

边框

|

电解铝(上海)

Al≥99.7%

|

19400

|

19090

|

-310

|

-1.60%

|

元/吨

|

|

银浆

|

银 1#

|

5960

|

5880

|

-80

|

-1.34%

|

元/千克

|

|

主栅正面银浆

|

6100

|

6050

|

-50

|

-0.82%

|

|

背面银浆

|

4050

|

4000

|

-50

|

-1.23%

|

|

电缆

|

电解铜(上海)

|

68740

|

68140

|

-600

|

-0.87%

|

元/吨

|

|

支架

|

C型钢

Q215-Q235(上海)

|

4740

|

4740

|

0

|

0.00%

|

元/吨

|

|

镀锌角钢 3#

Q235(唐山)

|

4720

|

4640

|

-80

|

-1.69%

|

|

靶材

|

粗铟

In≤99.99%

|

1865

|

1865

|

0

|

0.00%

|

元/公斤

|

|

光伏玻璃

|

2.0镀膜

|

16.5

|

16.5

|

0

|

0.00%

|

元/平米

|

|

3.2镀膜

|

25.5

|

25.5

|

0

|

0.00%

|