近年来,随着国内经济结构转型和产业升级,中国钢材消费结构发生了巨变,在地产行业尚处于低迷和传统基建增速下降的情况下,制造业用钢呈现亮点,汽车制造、绿色能源等行业快速发展为主,带动了中厚板、热轧薄板带等消费持续增加。建筑行业钢材需求保持下降态势,螺纹和线材需求下降。而随着装配建筑、制造业、汽车行业逐步发展,板带钢需求将保持稳定增长,消费结构升级带动板带钢比例继续提升。受钢结构产业快速发展的带动,钢材品种中的中厚板、大型工字钢、大型槽钢、H型钢等将大量进入钢结构的消费大军中,钢结构中大部分为板材产品,板材类产品的应用占比会有所提高。

图1:十四五期间中国钢结构行业发展目标

2021年10月,中国钢结构协会发布了《钢结构行业“十四五”规划及2035年远景目标》,提出钢结构行业“十四五”期间发展目标:

到2025年底,国内钢结构用量达到1.4亿吨左右,占中国粗钢产量比例15%以上,钢结构建筑占新建建筑面积比例达到15%以上。到2035年,我国钢结构建筑应用达到中等发达国家水平,钢结构用量达到每年2.0亿吨以上,占粗钢产量25%以上,钢结构建筑占新建建筑面积比例逐步达到40%,基本实现钢结构智能建造。

钢结构是由钢板、型钢、钢管、钢索等钢材,用焊、铆、螺栓等连接而成的重载、高耸、大跨、轻型的结构形式,相比于传统钢筋混凝土结构,钢结构具有强度高、自重轻、抗震性能好、工业化程度高、施工周期短、环境污染少和可塑性强等优点。

钢结构的上游为钢铁行业,主要原材料为板材、型材、钢管等钢材,其价格波动将直接影响钢结构企业的盈利水平。下游广泛应用于厂房仓储、多高层建筑、场馆、电力桥梁等工业和建筑业,其中厂房仓库等多使用轻钢结构,该市场工艺简单,生产厂家众多,市场竞争更激烈,产品毛利率更低,高层重钢结构、大跨度空间结构、电力桥梁等领域则属于高端产品。其中板材使用占主导地位,占比达到60%以上。钢结构用钢的强度等级应用情况上,Q235和Q355占比超过80%,而Q390、Q420仅占比4%,其他高强钢占比6%。

图2:钢结构行业使用刚才等级占比

数据来源:我的钢铁网

近年来,在房地产行业钢材消费需求下滑之下,钢结构行业用钢需求却保持高速增长。近5年我国钢结构增长率约11%。地产用钢从4.0亿吨下降到2022年的2.5亿吨左右,减幅1.5亿吨左右,而制造业、基建行业用钢占比逐年增加。钢管、型钢、板材共同替代螺纹钢减少体量,型钢、板材、钢管形成竞争。

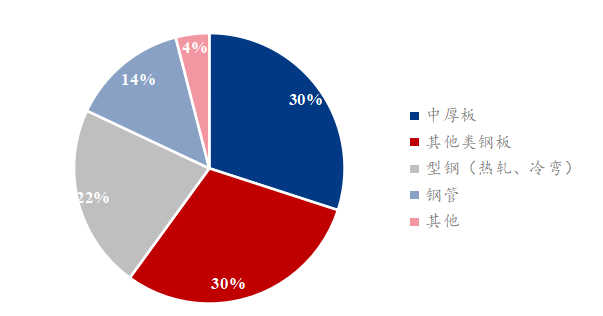

图3:钢结构行业各钢材品种占比情况

数据来源:我的钢铁网

我国钢结构行业存在加工区域分布不均、发展不均衡的特点。目前全国各省份、直辖市等均有钢结构加工厂,但加工厂数量和规模有较大差异。总体来说,规模大、加工能力强的企业主要集中在华东、华北区域,尤其是,浙江、安徽、山东、江苏等省市,而西北、西南等区域加工能力相对较弱,钢结构企业数量偏少。

企业数量排名前五的省市依次为:山东、安徽、广东、江苏、浙江;我国山东省、安徽省、江苏省钢结构生产企业相对较多。按照我国行政地理分区,华东地区企业占比最高,约为41.9%,其次是华中地区和华北地区,分别约为13.8%和13.4%。按照我国经济分区,东部地区企业占比超过总样本量的半数以上,约为57.7%,远高于中部地区和西部地区。

整体来看,我国钢结构企业数量较多,但规模大、有影响力的企业较少,具有行业整合能力、节能低耗的大型钢结构制造企业较少,我国钢结构行业市场集中度低,呈现“大行业、小企业”的特征。

图4:全国钢结构加工量分布情况

数据来源:我的钢铁网

钢结构属于典型的绿色环保节能型结构,符合循环经济和可持续发展的要求。能做到藏钢于民,加强国家对钢铁资源的战略储备,意义十分重大。2023年,从下游主要用钢行业看,机械、汽车、能源、造船、家电等行业用钢需求预计呈增长态势,将带动中厚板、热轧薄板带、电工钢板消费需求增长。近年来,随着国内经济结构转型和产业升级,钢材消费的品类也在逐渐变的更为多元化。下游行业钢材需求发展将带动板带比持续提升。建筑行业钢材需求保持下降态势,螺纹和线材需求下降,建筑行业和钢材消费需求将难以回到2020年高峰值水平。而随着装配建筑、制造业、汽车行业逐步发展,板带钢需求将保持稳定增长,消费结构升级带动板带钢比例继续提升。