据Mysteel调研,作为高镍含量的不锈钢冶炼原料,二季度因其较大的美金贴水,使得FENI在于纯镍经济性对比上,体现出了明显的优势,钢厂对FENI的需求也逐渐增加。更多的钢厂与FENI生产商开始签订长协订单,FENI生产商给与钢厂签单价格较贸易商价格有一定优势,三季度钢厂长协对LME镍合约贴水1500美金/吨,贸易商散单拿货价在贴水1200~1300美金/吨,导致贸易商拿货优势不佳,仅部分未有签单企业与贸易商拿货。

9月伊始,随着镍矿短缺影响NPI原料供应,不锈钢生产中镍系原料供应出现一定缺口,FENI生产商对后市看涨,叠加部分企业受疫情影响产量依旧受到影响,FENI生产商将长协与散单报价上调,截止9月21日市场仅个别企业散单报价贴水800美金/吨,四季度钢厂与FENI生产商长协价格在贴水1100美金/吨左右。现市场贸易商手中FENI可流通现货偏紧,一方面由于贸易商与FENI生产商拿货不及钢厂长协价格,另一方面钢厂近期内贸询单价格压至94折,此价格贸易商利润不佳。因而导致市场贸易商从FENI生产商拿货较少,流通资源相对偏紧。

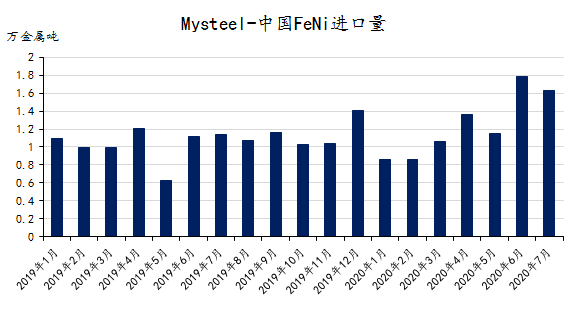

目前受镍矿高价支撑,NPI价格高位坚挺。FENI经济性优势显现,钢厂方面积极采购FENI补给原料端NPI缺口。虽然海外疫情影响导致部分地区FENI海外需求减弱,三季度FENI集中性转向中国市场,但由于中国不锈钢高排产带动所造成的镍铁缺口扩大,使得FENI需求量出现明显增长。

国内NPI产量下降,印尼回流外售量不足,使得中国NPI供应在二三季度存在明显缺口,而持续缺口导致国内镍铁(钢厂+铁厂)库存不断下滑,钢厂库存储备周期缩短。10月份,国内NPI仍存在一定缺口,叠加四季度海外消费逐步恢复,生产商对FENI消费保持乐观预期,报价再度上调,钢厂长协成交价出现明显上涨。