受突发公共卫生事件的影响,全国各地复工时间延期,物流运输受限,海南也不例外。我们综合调研了海南市场开市时间,贸易商复工比例,下游需求恢复进程,码头到货情况及在途资源量,综合多方库存相关因素,得出以下结论:

1、海南省节后库存峰值将出现在3月中下旬,较往年延迟2周;

2、海南省节后建筑钢材库存峰值或达45万吨左右,较去年小幅增加;

3、海南钢贸企业节前锁价冬储库存资源普遍亏损150-200元/吨;

4、海南省建材需求延后,去库存化进程或从3月底开始;

具体解析如下,与君共享:

一 复工延期 物流受限 库存增速变缓

一场突如其来的疫情,打乱了钢铁市场基本面的进程,影响了节前钢贸企业对节后市场的预判。节后2月中上旬多地实施封闭式管理,工人返工延期,物流运输管控严格,跨省汽运、码头装卸、海运均受到不同程度的影响。

海南建材资源100%外省净流入,海运为主火运为辅,唐山、广西、福建等地资源发货均有延迟,所以节后市场库存增速放缓。截至上周,海口码头春节期间到货资源基本入库,随着疫情防控转好和各地复工政策的逐步推进,中旬开始各地资源陆续恢复发货,预计本年节后库存峰值较往年延迟2-3周。

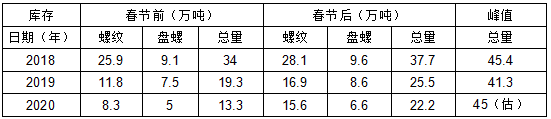

二 节后库存增幅大于往年 峰值或超过去年

如图所示,之所以说库存增幅大于往年,是因为去年4季度海南库存降至近十年最低值,长期处于缺货少货的状态,即便是春节前市场总库存也就13.3万吨,较前年节前库存低6万吨。本年度冬储资源部分厂家节前已经发出,所以从节后库存数据22.2万吨来看增幅较大。据不完全统计,本周市场库存已接近35万吨,后续在途冬储资源仍有10万吨以上,粗略估计库存峰值或达到45万吨,总体来看高点或超过去年。

三 节前冬储库存锁价资源居多 节后普遍亏损

据小编了解,节前冬储钢贸企业主要分为两大类,一类是批发商,多是各品牌代理及二级经销商为主,冬储方式多是锁价为主,后结算为辅,个别代销的模式,总体来看批发商均有不同程度建仓,此类商家节后库存普遍亏损;一类是工程配送企业,按照往年习惯一些工程大户也会冬储,但由于去年春节时间节点较早,工程资金回笼较慢,部分工程钢贸商来不及订货,仅有少数工程用户少量订货,所以反而节后损失普遍较小;

从亏损程度来看,参考节前主导品牌多数商家订货成本,对比本周市场价格,冬储商家普遍亏损150-200元/吨,当然贸易商还要承担延迟复工期间的店面租金、资金利息、人工等成本,但从历年行情波动幅度来看,尚在耐受范围之内,待需求逐步恢复,市场仍有机会。

四 三月份下游需求有望大范围恢复

从目前疫情防控数据来看,湖北省以外各省份控制情况有好转。近两日江苏、浙江等多个省份也陆续出台相关政策鼓励企业月底前复工。海南省在推进复工复产等方面也出台相关政策,如目前不具备开工条件的项目抓好前期工作,具备开工条件的项目尽快开工,在建项目要尽快复工并持续施工;工人抵琼后需集中观察或隔离14天,全省各级政府、各部门要根据企业需要最大限度提供支持,对工人隔离期间给予生活补助;确保复工复产原材料供应等。总体来看,海南下游需求有望在3月中上旬大范围启动,由于疫情期间压制了施工进度,各项目开工后不排除赶工集中采购的现象,3月下旬市场或将进入去库存化进程。