摘要:2019年上半年国际铜矿市场供应持续紧张,铜矿品位不断下降,从而使国内进口TC/RC不断创造新低,虽暂未对国内市场造成供应短缺格局,但可看出后市铜矿供应紧张趋势已形成。今年是国内铜市大检修年,上半年国内有大型企业进行大检修,导致产量偏低,加之新增产能企业运行并不理想,2019年上半年铜产量同比出现下降,一定程度缓和铜市场供应压力,对铜价有一定的支撑。

一、铜精矿市场供应下降供应紧张格局越发严峻

2019年1-5月国内铜精矿产量61.8万吨,同比下降3.8%;国内铜精矿产量持续下降,一方面是由于国内铜精矿品位较低,只有万分之二;另一方面国内品位较高的矿山分布较散,且集中在边境地区,例如新疆、内蒙、西藏等地,开采成本较高。最后境外铜精矿虽然供应紧张,但还未造成国内缺口,因此国内依然选择采购境外铜精矿为主。

图1::2019年国内铜精矿产量年度走势(单位:吨)

数据来源:我的有色网 国家统计局

二、进口铜精矿明显增加后市或出现缩减

2019年1-5月国内进口铜精矿累计908.6万吨,同比增长16.6%;进口铜精矿增加,一方面国内对境外铜精矿依赖度达到85%;另一方面近两年国内新增产能有200万吨,加大铜精矿需求;加之今年长单TC/RC80.08美元/吨,铜企有利可图,长单进口量明显增加;不过因现货TC下降明显,散货进口量出现下降趋势。

图2:2019年进口铜精矿进口量年度走势(单位:吨)

数据来源:我的有色网 国家统计局

三、国内原料供应充足铜企逢大检修年

2019年上半年,国产原料虽然出现下降,由于进口原料大幅增加,因此上半年市场原料表现充足,不过今年是国内铜企大检修年,大型铜企集中在二季度大检修,从而使产量出现下降趋势。另外企业检修及产量下降,其根本原因还是在国内市场上半年消费不佳。2019年1-6月国内精炼铜产量349.1万吨,同比下降5.6%。随着检修企业的恢复,预计2019年下半年铜产量将会有明显回升趋势。

图3:2019年国内精炼铜产量走势(单位:吨)

数据来源:我的有色网

四、二季度铜产量影响较大三季度将恢复生产

2019年是国内铜市场大检修年,其中有大型铜企东营方圆,阳谷祥光,富冶和鼎,云铜等,影响产量近14万吨,不过下半年检修企业较少,且在上半年检修的企业从三季度基本恢复,因此下半年国内铜市产量将出现明显回升趋势,全年铜企产量输出目标不受影响。

表1:2019年国内铜冶炼企业检修情况一览

|

2019年检修计划及产量预计影响 |

||||||

|

公司名称 |

精炼产能 |

开始时间 |

结束时间 |

检修环节 |

预计影响(万吨) |

检修天数 |

|

青海铜业 |

10 |

1月1日 |

1月30日 |

粗炼 |

0.35 |

15 |

|

烟台国润 |

10 |

12月1日 |

1月30日 |

粗炼和精炼 |

0.34 |

40 |

|

广西金川 |

40 |

3月1日 |

3月30日 |

粗炼和精炼 |

1.2 |

35 |

|

赤峰金剑 |

15 |

4月1日 |

4月30日 |

粗炼和精炼 |

0.5 |

30 |

|

新疆五鑫 |

10 |

4月1日 |

5月10日 |

粗炼和精炼 |

0.8 |

40 |

|

祥光铜业 |

45 |

4月5日 |

5月10日 |

粗炼和精炼 |

1.5 |

45 |

|

东营方圆 |

55 |

4月15日 |

5月10日 |

粗炼和精炼 |

1 |

30 |

|

山东恒邦 |

15 |

4月15日 |

4月22日 |

粗炼 |

0 |

7 |

|

豫光金铅 |

12 |

4月1日 |

5月26日 |

粗炼和精炼 |

1.5 |

50 |

|

金隆铜业 |

45 |

4月1日 |

5月10日 |

粗炼 |

1 |

45 |

|

青海铜业 |

10 |

5月1日 |

5月30日 |

粗炼 |

0.5 |

30 |

|

赤峰云铜 |

15 |

5月1日 |

5月30日 |

粗炼和精炼 |

0.9 |

|

|

联合铜业 |

30 |

5月5日 |

6月5日 |

粗炼 |

0.3 |

30 |

|

中原黄金 |

35 |

5月7日 |

6月7日 |

粗炼和精炼 |

0 |

30 |

|

富冶和鼎 |

28 |

5月26日 |

6月30日 |

粗炼 |

0.6 |

30 |

|

金昌冶炼(现和金冠合并) |

10 |

6月1日 |

6月28日 |

粗炼 |

0.3 |

28 |

|

山东金升 |

20 |

5月1日 |

7月1日 |

粗炼和精炼 |

1.9 |

60 |

|

烟台国润 |

10 |

7月15日 |

7月31日 |

精炼 |

0.1 |

15 |

|

云南锡业 |

15 |

6月28日 |

7月28日 |

精炼 |

0.3 |

30 |

|

联合铜业 |

30 |

7月 |

7月 |

精炼 |

0.7 |

20 |

|

五矿湖南 |

10 |

7月30日 |

8月30日 |

粗炼 |

* |

40 |

|

远东铜业 |

10 |

9月 |

9月 |

粗炼 |

* |

35 |

|

大冶有色 |

50 |

9月 |

9月 |

粗炼和精炼 |

1.1 |

45 |

|

金冠铜业 |

40 |

10月 |

10月 |

粗炼和精炼 |

0.8 |

40 |

|

江西铜业 |

120 |

10月 |

10月 |

粗炼和精炼 |

2.5 |

40 |

|

总计 |

690 |

|

|

|

18.19 |

35.5 |

数据来源:我的有色网

五、铜市下游消费低迷制约铜价上涨

2019年上半年,下游企业开工情况不理想,铜下游产业当中,上半年铜管行业表现相对乐观,铜杆行业表现较弱,板带及铜棒行业表现稳定,而铜箔行业增速明显放缓。

铜杆行业,对应这终端消费电线电缆,1-5月国网投资完成额度1157亿元,完成全年的19.6%,同比下降18.2%;剩余4752亿需要在6-12月全部完成。目前来看国网投资完成程度并不理想。

表2:2019年国内电网投资总额及完成情况(单位:亿元、%)

|

日期 |

电网投资(亿) |

6-12月剩余 |

总量 |

完成情况 |

铜价 |

|

2018年1-5月 |

1414 |

3959 |

5373 |

26.3% |

48750 |

|

2019年1-5月 |

1157 |

4752 |

5909 |

19.6% |

50690 |

|

增减 |

-257 |

793 |

536 |

-6.7% |

3.98% |

|

增幅 |

-18.2% |

20.0% |

10.0% |

-25.6% |

数据来源:我的有色网

图4:2019年国内铜杆企业产能利用率运行趋势(单位:%)

数据来源:我的有色网

六、终端消费对铜市场未有支撑

2019年1-5月空调产量9750万台,同比增长7.2%;2018年全年空调产量20689万台,同比增长8.25%;空调用铜平均5KG/台左右,全年用铜总量103.4万吨。目前是空调是消费旺季,而非生产旺季,加上家电企业目前库存较高,因此下半年的空调生产消费并不理想。

图5:2019年家电空调产量走势(单位:万台)

数据来源:钢联数据

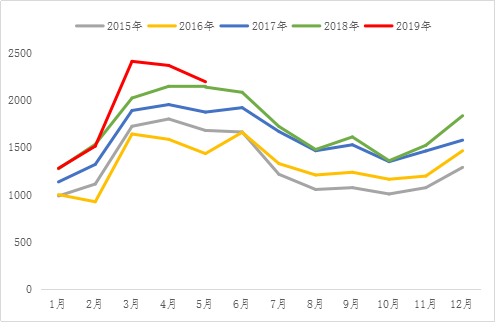

2019年1-5月传统汽车产量1017.8万辆,同比下降14.9%。汽车产销双双出现持续降势。1至5月,中国新能源汽车产销完成47.98万辆和46.45万辆,比上年同期增长46%和41.51%。

其中,纯电动汽车产销完成37.99万辆和36.09万辆,同比增长51.99%和44.07%;插电式混合动力汽车产销完成9.93万辆和10.3万辆,同比增长26.4%和32.7%。

传统的汽车下降,一方面是因为汽车的供应量较大,汽车消费市场已经饱和;另一方面汽车消费有一定的周期,目前处于一个弱势周期。

新能源汽车依然受国家政策福利及补贴影响,产量增速依然可观;不过相比去年,增速已然下降一半。

图6:2015-2019年汽车产量走势(单位:万辆)

数据来源:国家统计局

七、国内铜市场表观消费不乐观

表3:2019年铜市表观消费及实际消费增速

|

日期 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年f |

|

铜产量 |

787.1 |

795.9 |

783.2 |

814.5 |

870 |

910 |

|

进口 |

359.0 |

367.8 |

362.9 |

324.3 |

340 |

340 |

|

出口 |

26.6 |

21.2 |

42.6 |

33.8 |

28.9 |

35 |

|

表观消费 |

1119.5 |

1142.6 |

1103.6 |

1105.0 |

1181.1 |

1215.0 |

|

增减 |

142.9 |

23.1 |

-39.0 |

1.4 |

76.1 |

33.9 |

|

增速 |

14.6% |

2.1% |

-3.4% |

0.1% |

6.9% |

2.9% |

|

库存变化 |

8.5 |

12.57 |

20.7 |

14 |

10 |

10 |

|

实际消费 |

1111.0 |

1130.0 |

1082.9 |

1091.0 |

1171.1 |

1205.0 |

|

实际增速 |

16.1% |

1.7% |

-4.2% |

0.8% |

7.3% |

2.9% |

数据来源:我的有色网

2019年随着铜企检修期的结束,加之新增产能企业的产能利用率回升,国内全年产量增速较快,预计2019年全年精炼铜产量910万吨,较去年有近40万吨的增量,增速4.6%。

消费来看,国网投资进度较慢,从而使电线电缆订单不理想;加之汽车和家电消费表现下降趋势,因此预计2019年全年实际消费在1205万吨,实际消费增长2.9%。由此可见2019年铜市供应趋势越加严峻,消费增速令人担忧。

本文选自2019年第8期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。