【观点】本周唐山环保限产的超过余温已过,与期货紧密相连的两大品种螺纹、热卷价格冲高回落,因此,螺纹、热卷、钢坯极大品种间的价差也不同程度收窄,主体在20-60元/吨。其中螺纹前期上涨相对强势,其与其他品种间的价差收窄幅度亦最大。本周市场价格处于冲高回落后的震荡整理阶段,后期在无炒作因素影响的情况下,市场价格将以供需为基础理性回归,由此预计,时值传统需求淡季,季节性影响表现最明显的建筑钢材抗压性将弱于其他品种,与相关品种的价差将继续收窄。具体分析如下(表1所示):

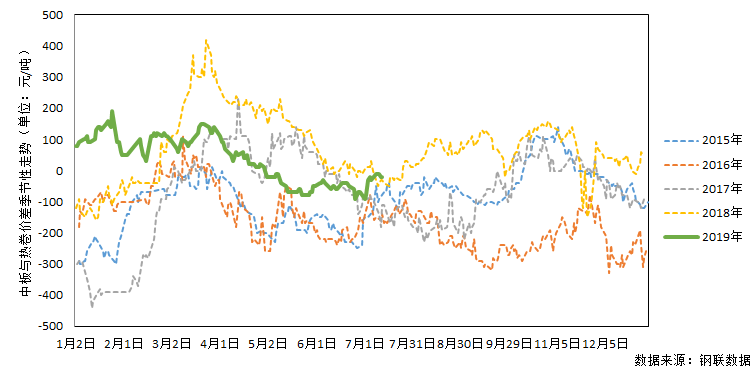

螺纹-钢坯:本周两者间价差周比收缩60元/吨,已低于常态化价格区间,但接近历年同期价差水平,综合评级-0.1。综合来看,螺纹与钢坯的价差趋于合理,后期调整空间不大,但结合季节性确实变化,历年同期两者间价差均以持续收窄为主,因此,预计当前两者间价差仍将遵循历年趋势变化继续收窄。

热卷与钢坯:本周两者间价差周比收窄40元/吨。较常态价差(近五年)区间偏低,亦低于历年同期差值,综合评级-0.4。综合评级值偏低,两者间价差有向上扩大的必要,但结合季节性趋势,当前价差基本重演了2015年的走势,正处价格走势的低谷,确实上也已震荡为主,并且短期内扩大的动力缺乏,由此预计,下周两者间价差仍将窄幅震荡。

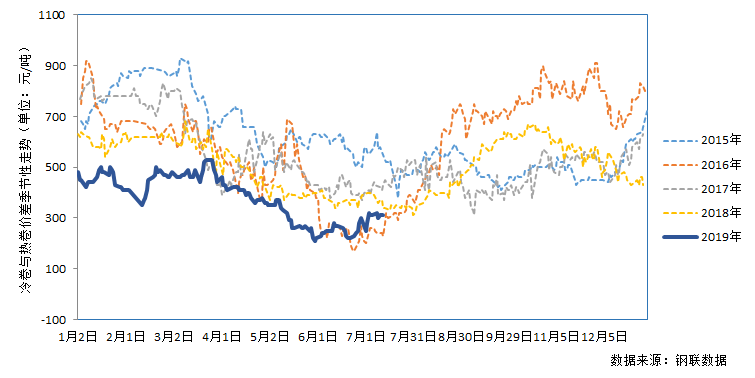

螺纹-热卷:本周两者间价差周比收窄20元/吨。目前两者价差符合常态价差(近两年)区间,也逐步向历年同期值靠拢,综合评级0.2,略高于合理级,结合季节性趋势,下周市场价格或呈小幅收窄状态。

盘螺-拉丝:本周两者间价差周比收窄60元/吨。目前两者间价差高于常态价差(近两年)区间,且高于历年同期值,综合评级0.6。近一段时间,随着盘螺到货量的增加,价格坚挺度明显减弱,两者间的价差也呈现收窄状态,但结合综合评级以及季节性变化趋势,价差收缩尚未调整到位,预计下周伴随盘螺供给量的增加两者价差将继续收窄。

盘螺-螺纹:本周两者间价差基本无变化。无论是与常态化差值还是与历年同期价差对比,当前价差明显处于高位。前期钢厂到货较少,两者价差变化较小,但后期伴随二三线钢厂盘螺资源的集中到货、市场冲击加大,预计两者间的价差将会呈现收窄状态。

中板-热卷:本周两者间价差周比扩大10元/吨。两者间价差符合常态价格(近四年)区间,亦接近历年同期价差值,综合评级-0.5。总体来看,近期中板与热卷的价差变化较为温和,但从季节性变化趋势来看,未来一周,正是价差变化的分水岭,目前价格处于处于历年同期差值的上段,预计下周价差或微幅收窄向中间值靠拢。

冷卷-热卷:本周两者间价差周比无变化。目前冷卷与热卷的价差综合评级有所提高-0.7。目前两者间价差处于触底回升的上升同道中,此趋势亦符合季节性变化趋势,预计下周价差将延续微幅扩大的走势。

【现货关联品种价差季节性扫描】

【说明】样本选取情况如下:螺纹——北京:18-25mm(HRB400E);热卷——天津:5.5mm(Q235B);钢坯——唐山:方坯(Q235);中板——邯郸:8-20mm(Q235B);盘螺——北京:8-10mm(HRB400E);拉丝——天津:6.5mm(Q195);冷轧——天津:1.0mm(SPCC)