导言:近阶段受国际贸易形势严峻、海外钢铁原料端大型事故频发、部分国家汇率大幅下跌等因素。 全球钢铁业无论从价格还是需求都出现了不同程度的变更,这些也正在逐步改变着全球钢铁贸易的格局。笔者将通过Mysteel数据及市场情况对世界钢铁业动向进行简要的分析。

一、全球各地区钢材需求情况及预测

图1:全球各地区短期内需求预测 (单位:百万吨)

数据来源:钢联数据

如图1显示,全球钢铁需求呈稳步上升趋势,但上升速率有所下降。其中,亚洲、欧盟、北美自贸区仍是全球钢铁业的导向区域;但受全球经济增长速率减慢、以及各地区政策等变化,导致全球钢铁需求增速较前几年有所放缓。

二、全球各地区钢材产量汇总

图2:世界粗钢产量汇总 (单位:千吨)

数据来源:钢联数据

图3 亚洲外其他地区粗钢产量汇总 (单位:千吨)

数据来源:钢联数据

作为全球最大的钢铁需求地区,亚洲仍是全球钢铁的主要生产及集散地(图2、3)。 从数据来看,各地产量并不能满足需求,但从近期中国惨淡的钢铁出口情况来看似乎有些不合逻辑。抛去政策等因素不谈,究根结底,直接影响到我国钢材出口量的因素主要是国内需求较好,内贸利润高等原因。

三、全球主要地区主流产品价格走势

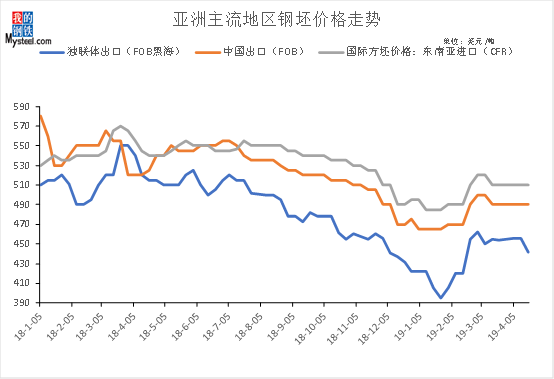

图4:亚洲主流市场钢坯价格走势(单位:美元/吨)

数据来源:钢联数据

自2016年中国去产能政策过后,大约1.5亿吨/年的产能转至东南亚,中国与东南亚以及黑海中东等价格低洼地区相比几乎没有任何优势可言,在钢厂保证钢坯利润的前提下,中国钢坯出口价格持续维稳在FOB 500-505美金/吨左右,由于和价格低谷地区价差过大(70-80美金/吨左右),中国资源在国际市场几乎没有任何成单机会,市场观望情浓厚。

图5 全球主要地区螺纹钢价格走势 (单位:美元/吨)

数据来源:钢联数据

在铁矿石价格大涨,人民币对美元汇率大跌双重刺激下,螺纹钢生产成本环比提高50元/吨左右,从而导致螺纹钢出口报价在国际市场上也表现强势,目前报FOB 510-520美金/吨。这个价格与土耳其、独联体及黑海地区的4开头报价毫无竞争力而言,由于韩国汇率也紧随人民币汇率即将突破1200的高点,韩国采购方虽然报出CFR 520-530美金/吨的采购价格,但实际成单极为困难。

图6 全球主要地区热卷钢价格走势(单位:美元/吨)

数据来源:钢联数据

目前中国板材类出口价格接近国外买方可接受范围内(图6),出口商热轧板卷报价在FOB 525美金/吨左右,成交情况一般;韩国热轧板卷越南CFR价格在530美金/吨左右,与印度报价基本持平。价格虽然有小幅度下跌,但市场并不买账,在人民币汇率被施压及其他因素影响下,采购方认为未来价格仍有下行空间,观望情绪浓厚。

四、汇率变化

图7 :美元-人民币汇率走势图

数据来源:钢联数据

近期由于国际贸易形势严峻、部分主要贸易国家加征关税等因素。人民币对美金汇率大幅度下跌(图7), 加之国外铁矿石价格疯涨(图8)的双重刺激下,国内钢铁生产企业成本皆出现不同程度的提高,中国内贸价格受炒作影响价格有小幅度上涨,盈利情况同比增加(图9)。

图8:Mysteel铁矿石远期现货价格指数(单位:美元/吨)

数据来源:钢联数据

表1:全国钢厂部分品种生产成本调查

因人民币贬值,导致主流钢厂各品种出口美元报价皆有所下跌,但采购方可接受价格仍存在一定差距,市场接受度不高,目前市场成单情况较差。 但从后市来看,铁矿石价格的上涨对国外影响尚未显现,以及各国贸易政策愈发严重,中国钢材出口或将有转暖趋势。

综合来看,全球钢铁需求增速减慢,中国钢材出口价格偏高,导致钢材出口情况持续萎靡,且短期内钢厂出口降价意愿较弱,虽然近期价格有所下降,但距买方还盘价格仍有差距,大部分出口商转为内贸来确保利润。从政策方面来看,近期国际贸易形势严峻及汇率下跌等对市场影响依然存在,国外采购方后期看空情绪浓厚,预计近期中国钢材出口价格将继续以震荡弱势运行为主。

本文选自2019年第6期《Mysteel参考》。《Mysteel参考》是上海钢联出品的一份月刊,每月10日出版,旨在“挖掘宏观产经深层问题、追踪钢铁产业链条动态形势、集萃会议精彩观点”。欢迎来电获取最新电子版。联系电话:021-26093397,联系人:费小姐。