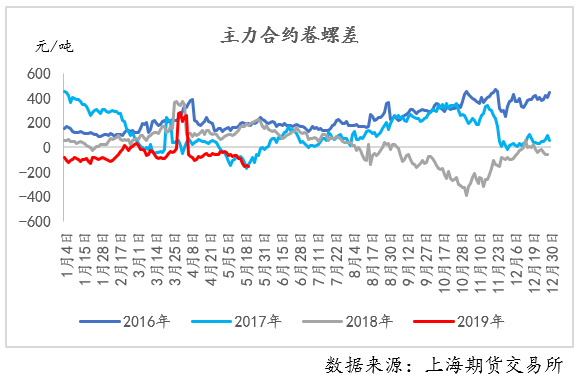

今年以来,主力合约卷螺差一直处于负值(个别时间段明显处于正值主要因为螺纹、热卷主力合约换月不同步所致)。3月以来,螺纹主力明显强于热卷主力,卷螺倒挂的现象愈加严重,截至5月24日午后收盘,主力合约卷螺差为-163元/吨,究其原因,主要在于两者下游需求明显分化:1)房地产投资持续居于高位,工地施工旺盛,螺纹钢需求表现超预期,根据我的钢铁研究中心测算,螺纹钢周度表观消费同比增速多数达到10%以上;2)制造业投资增速明显下行,热卷下游需求不佳,另外,今年以来汽车行业产销大幅下滑,冷轧需求持续疲软,冷轧产量不断下降,居于近几年低位,而热卷产量中50%是用于生产冷轧,冷轧产量处于低位无疑拖累热卷需求。

展望后市,主力合约卷螺差是向上修复,亦或是向下继续恶化?就目前的基本面来看,虽然螺纹钢产量远高于热卷,螺纹面临的供给端的压力明显大于热卷,但需求端,螺纹消费亦明显强于热卷。并且当前螺纹的产需缺口大于热卷,表现在库存端,螺纹库存下降幅度明显大于热卷。因此短期螺纹基本面仍好于热卷,主力合约卷螺差尚不具备向上修复的动力。但进入六月份,尤其是六月中下旬之后,钢材主要消费地华东地区逐渐入梅,梅雨季节对螺纹需求的影响更大,那么螺纹钢380万吨左右的高产量带来的供给压力将会凸显,届时或许是主力合约卷螺差向上修复的机会。