概述:截止至31日,4月份市场进口矿弱势下行,钢厂采购性并不积极主要原因是需要消耗自家长协为先,同时钢厂出售资源也并不罕见,导致市场成交遇冷。平台成交虽然活跃,但是对于市场并无支持,而平台成交资源多为5月份到港资源,5月份销售压力可见一斑。外加,银监会可能会钢铁行业信用证保证金比例提高的流言引起市场恐慌,大商所期货业因此触及跌停,悲观情绪浓厚。

4月份粗钢产量居高不下,主要是钢厂盈利情况有所好转,导致钢厂加速生产,可因下游终端并未有增加的需求,导致钢材价格一路走软,成交虽然价格难起。可此也给予进口矿市场一定支撑,矿价在5月份下跌速度会有所减缓,但是下跌趋势难改。

一、四月份进口矿市场大事件

大商所:2014年4月3日结算期铁矿石保证金调至7%

3月巴西铁矿石出口量同比增长8%

一季度铁矿石进口增近20% 迎接“稳增长”

波罗的海干散货指数连跌14天 再破30年最差纪录

力拓1季度铁矿石产量同比增8%

FMG一季度铁矿石产量增17% 发货量创新高

3月我国粗钢日产量226.61万吨 创历史新高

中钢协:4月上旬全国预估粗钢日产量215.15万吨

中国版铁矿石掉期6月落沪

采矿禁令已松动 印度今年或再掀“铁矿热”

前3月累计亏23亿 国内重点钢企低谷中改革

28家上市钢企去年负债7128亿 业绩回暖源于账面假象

传银监会快速调查铁矿石融资 矿石期货大跌

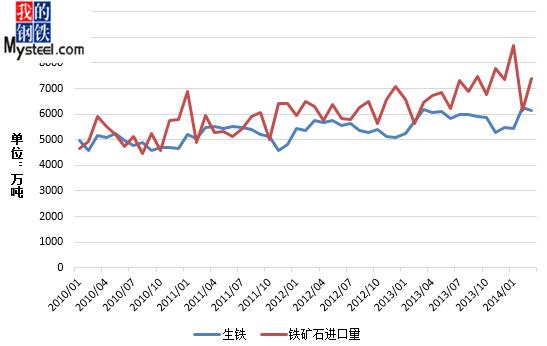

3月国内生铁产量6155万吨,相较2月份下降89万吨,环比下降1.4%,较去年同期下降8万吨,同比下跌0.12%.3月我国进口铁矿石7396万吨,环比2月上涨20.77%,与去年同期相比涨 14.58%。如图1所示,在经历雨季天气之后,三月份矿山发货量再度上扬,再观四月份平台成交量剧增,四月份矿山发货量应该是明显大于三月份,后期供应压力稍显。

图1 生铁产量与铁矿石进口量走势比较

来源:我的钢铁网

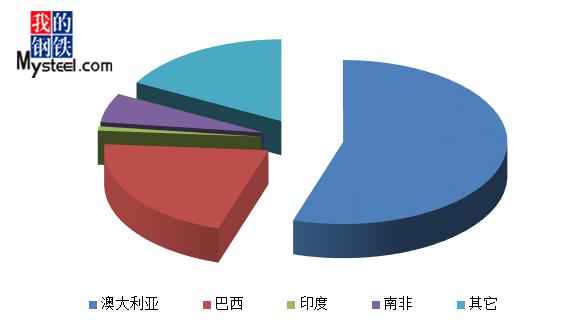

图2 三月份进口矿进口量分国别分布

来源:我的钢铁网

三、港口库存

截止4月25日,全国主要港口铁矿石库存11304万吨与3月28日相比上涨598万吨,环比上月增长5.15%, 由于矿山增量在3月份,导致4月份进口量有所提升,4月份澳矿5421万吨,巴西矿2364万吨,印度矿152万吨,分别较3月28日上涨402万吨,下跌53万吨,下跌30万吨。

图3 全国主要港口铁矿石库存统计

来源:我的钢铁网

四、钢厂烧结矿配比和库存变化

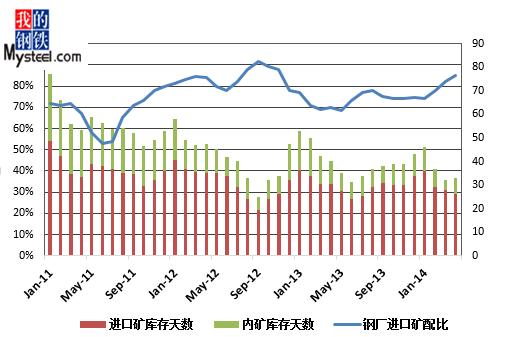

4月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为85%,与上月相比上涨3%,烧结矿种的进口矿使用天数为26天,与上月相比下降2天,国产矿使用天数与上月相比有所上涨,为7天,烧结矿综合成本为735元/吨,与上月相比下跌50元/吨。

图4 钢厂烧结矿外矿配比与矿价比较

来源:我的钢铁网

由图4图5可以看出,由于近期进口矿下跌幅度较大,钢厂采购进口矿性价比较高,因此在四月份能看到钢厂进口矿配比有所提升。同时国产矿多数矿山已经跌至成本线,下跌空间有限。现在矿价处于下跌通道,虽然盈利情况好转,但是采购心态依旧谨慎,消耗库存采购港口成本偏低的进口矿为主要策略。

图5 钢厂烧结矿外矿配比与库存天数比较

来源:我的钢铁网

五、4月份进口矿期货行情

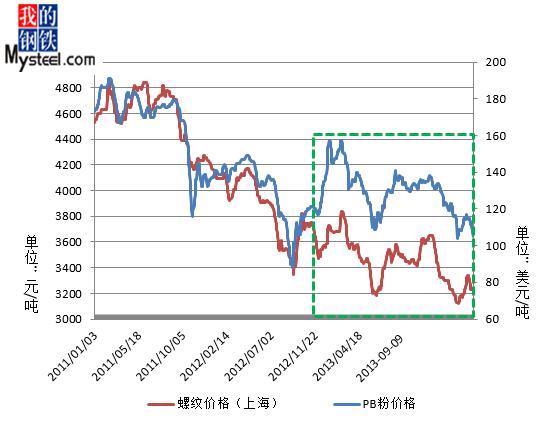

4月份进口矿期货整体弱势下行,由于银行对钢铁行业监管有所严格,部分钢厂贸易商保证金比例有所提高,导致资金偏紧采购期货吃力,同时市场传言证监会后期可能大幅提高保证金比例等信息,造成市场恐慌情绪,致使市场成交遇冷。同时值得注意的是,现在块矿溢价逐渐缩小,销售块矿压力渐显。截止4月30日PB粉主流 在103.75-104.75美元/吨、63%巴粗104.75-105.75美元/吨、63.5/63%印粉107.5-108.5美元/吨以及58%Yandi粉94-95美元 /吨依次3月31日PB粉主流 在113.5-114.5美元/吨、63%巴粗114-115美元/吨、63.5/63%印粉116.25-117.25美元/吨以及58%Yandi粉102.5-103.5美元 /吨,分别下降9.75美元/吨、9.75美元/吨、10美元/吨、 11美元/吨。

图6 PB粉期货价与螺纹钢价格比较

来源:我的钢铁网

六、4月份进口矿现货行情

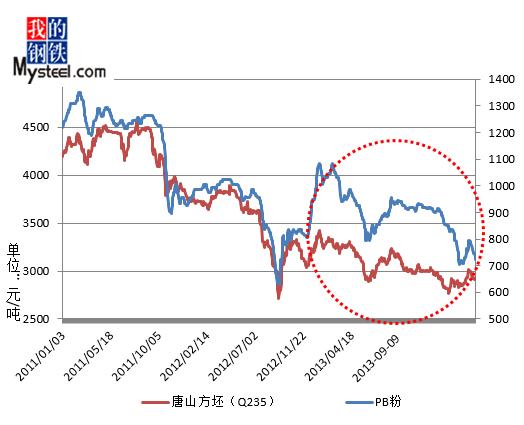

4月份进口矿现货市场一路下滑,虽然钢厂高炉配比进口矿有所提高,但是港口铁矿库存仍然处于高位,近期来看无大幅下滑的可能。由于钢铁行业市场资金偏紧,部分贸易商资金周转压力较大,无奈只能低价出货导致市场成交一路一下。以日照港 例,截止3月28日PB粉为720-730元/吨,63%巴粗720-730元/吨,63.5%印粉730-740元/吨以及58%Yandi粉 650-660元/吨,与3月28日PB粉为725-735元/吨,63%巴粗725-735元/吨,63.5%印粉755-765元/吨以及58%Yandi粉 660-670元/吨,分别下降5元/吨、5元/吨、25元/吨以及10元/吨。

图7 PB粉现货价与唐山钢坯价格比较

来源:我的钢铁网

七、5月进口矿市场预测

宏观方面,中国第一季度GDP增长为7.4%虽然好于预期,但是中国经济增长下滑难免,同时李克强总理也表示中国经济需要长刺激而非短刺激,因此短期内对钢铁行业刺激的政策出台可能性不大。而且各个地方都出现楼价下跌的情况,甚至国外投行纷纷看空中国楼市。

从基本面来看,钢材近期虽然价格难起,但是市场整体成交尚可,河北大型钢厂也表示五月份下调钢材出厂价的可能性不是很高,维稳几率较大,因此钢厂盈利依旧能得到保障,但是我们刻意发现四月份平台成交明显高于以往,船期大多都为5月份到港,也预示着五月份进口量到港量可能会出现较为明显的增长,供应压力现象。因此,本人认为可从以下几点观察市场走向。

其一, 市场资金面情况。四月份关于银行大幅提高钢铁行业信用证保证金一说引起市场恐慌,大商所铁矿石也因此触及跌停,在资金本就偏紧的岁月,若保证金再大幅提高,无异于雪上加霜。

其二,五月份进口量。我们可以发现,三大矿山整体的增量是在3月底有所输出,在4月份无论是招标或者是平台成交都非常火热,到港船期大多为5月份,以此我们可以认为矿山的增量将会在5月份完完全全体现。

其三,房地产调控。钢材近一半是输送至房地产行业,房地产行业是钢铁行业的命脉,4月末多处房价出现下调,其中不免北京上海此类城市,崩盘一说投行看空等传言侵扰这市场。

其四,钢材销量何时转淡。现在钢厂盈利面逐渐放大,钢厂销售情况良好,虽然五六月份是工地开工旺季,但是今年时候是否能够继续是往常一样。

其五,环保问题。环保检查似乎已经不再给我们提及,雾霾天气似乎也比以往少了那么一点,那环保检会不会突击检查?

综上所述,宏观面来看,中国经济增长出现下滑,必然会对钢铁行业有所影响,而五月份到港量的增加对于现在的港口铁矿石高库存无异于雪上加霜,虽然钢厂盈利情况好转,对铁矿石采购有所依赖,可部分钢厂仍然严格把控铁矿石库存,已经将铁矿石库存以小时累计。现在贸易商基本都是接一吨亏一吨,钢厂盈利面却有所放大,市场未出现平衡,两极分化严重,在供大于求的情况下,即使钢材成交依旧保持良好,可是进口矿下行难免,在100美元/吨左右可能会出现震荡。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:周远见021-26093238资讯投诉与建议:021-26093209。