概述:截止至31日,3月份市场进口矿市场呈现“V”走势,但是整体市场下跌2美元/吨,随着下游逐渐开工,钢材销售量开始上升,钢厂盈利面逐渐改善,矿价跟随钢材价格稳步上扬。现在由于钢材的良好销售,也促使钢厂资金有良好的回流,因此钢厂对于现在的矿价接受能力尚可。

现在市场资金尚可,钢材成交情况客观,钢厂高炉开工率开始上涨,盈利面有所转好,但是钢厂对后市依旧保持谨慎心态,不敢建库存。同时,3月份澳洲便有增发铁矿石情况,后期供大于求的局面并未改善,但是现在金融衍生品的存在,会给予铁矿石市场一定支撑。

一、3月份进口矿市场大事件

中钢协:3月中旬全国日均粗钢产量209.6万吨

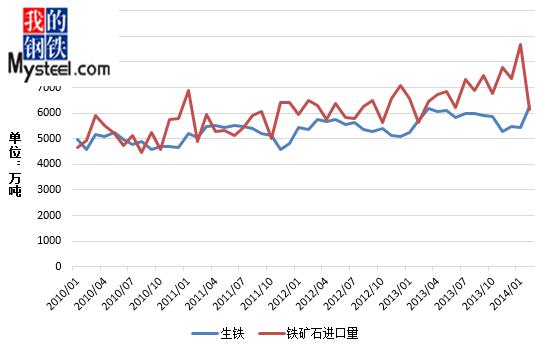

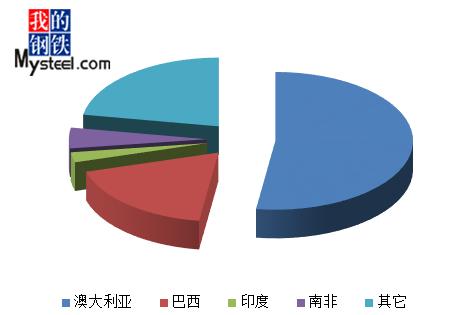

2月国内生铁产量6243万吨,相较1月份上涨814万吨,环比上涨14.99%,较去年同 期上涨538万吨,同比上涨9.43%,增幅明显。2月我国进口铁矿石6124万吨,环比1月下跌29.47%,与去年同期相比涨 8.54%。分国别看,2月进口澳大利亚矿3199万吨,环比1月份下跌1346万吨,巴西矿1118万吨,环比1月下降437万吨,印度矿145万 吨,环比1月份下跌13万吨。

如图1所示,由于第一季度南半球受到天气影响较为严重,对于矿山发货量有所制约,导致2月份进口矿与1月份相比出现明显降低,同时,也低于去年12月份,但是矿山增量将会在3月份有所体现,因此后期进口量应会逐渐上升,并处于某一平稳位置。

图1 生铁产量与铁矿石进口量走势比较 来源:我的钢铁网 图2 二月份进口矿进口量分国别分布 来源:我的钢铁网

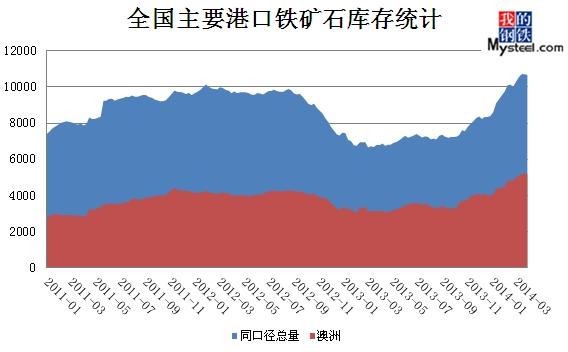

三、港口库存

截止3月28日,全国主要港口铁矿石库存10708万吨与2月28日相比上涨107万吨,环 比上月增长1.00%,钢厂盈利面有所好转,提货积极,而同时第一季度到港量有所偏低,因此导致港口库存在3月份整体上涨有所减缓。 3月份澳矿5019万吨,巴西矿2417万吨,印度矿182万吨,分别较2月28日上涨228万吨,下跌2万吨,下跌26万吨。

图3 全国主要港口铁矿石库存统计

来源:我的钢铁网

四、钢厂烧结矿配比和库存变化

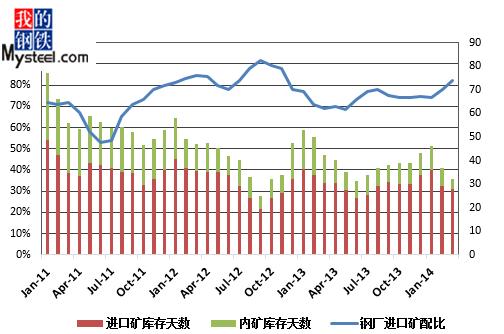

3月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为82%,与上月相比上涨4%,烧结矿种的进口矿使用天数为28天,与上月相比下降1天,国产矿使用天数与上月相比下降,为4天,烧结矿综合成本为785元/吨,与上月相比下跌20元/吨。

图4 钢厂烧结矿外矿配比与矿价比较

来源:我的钢铁网

由图4图5可以看出,钢厂近期依旧保持消耗库存的节奏中,虽然进口矿矿持续的上涨,可是其综合性价比仍然高于国产矿,虽然钢厂采购进口矿心态比较强烈,同时三月份的国产矿产量并未完全释放,市面上国产矿供货情况偏紧,导致钢厂国产矿库存天数有所下降,但是随着天气逐渐转暖,国产矿的产量将会逐渐释放。

图5 钢厂烧结矿外矿配比与库存天数比较

来源:我的钢铁网

五、3月份进口矿期货行情

3月份进口矿期货整体震荡下行,尾盘出现明显上涨。由于3月份以来,钢厂盈利面改善,而钢材成交情况转暖,市场对于矿价上涨接受能力有所增加,以此推升矿价上涨。同时,粉块差价有所缩小,精粉球团等资源市场上依旧偏少。值得注意的是,大商所铁矿石期货对于影响市场心态也非常明显。截止3月31日PB粉主流 在113.5-114.5美元/吨、63%巴粗114-115美元/吨、63.5/63%印粉116.25-117.25美元/吨以及58%Yandi粉102.5-103.5美元 /吨依次2月28日PB粉主流在116-117美元/吨、63%巴粗117-118美元/吨、63.5/63%印粉119-120美元/吨以及58%Yandi粉105-106美元/吨,分别下降2.5美元/吨、3美元/吨、2.75美元/吨、 2.5美元/吨。

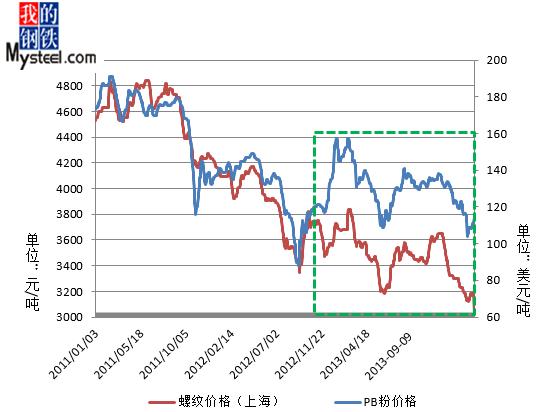

图6 PB粉期货价与螺纹钢价格比较

来源:我的钢铁网

六、3月份进口矿现货行情

3月份进口矿现货市场前期下行,后期表现较为平稳。由于月初市场资金稍显偏紧,导致钢厂采购量有所降低,对于高价资源接受能力不强,可是后期钢材成交转好,钢厂资金情况有所好转,同时盈利局面慢慢改观,抑制铁矿石下跌。以日照港 例,截止3月28日PB粉为725-735元/吨,63%巴粗725-735元/吨,63.5%印粉755-765元/吨以及58%Yandi粉 660-670元/吨,与2月28日PB粉为790-800元/吨,63%巴粗790-800元/吨,63.5%印粉820-830元/吨以及58%Yandi粉725-735元/吨相比,分别下降65元/吨、65元/吨、65元/吨以及65元/吨。

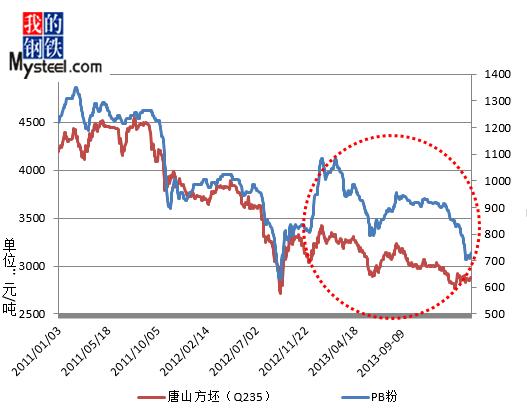

图7 PB粉现货价与唐山钢坯价格比较

来源:我的钢铁网

七、4月进口矿市场预测

宏观方面,3月官方PMI为50.3,比上月微升0.1个百分点,高于市场预期,更是去年11月以来首次回升;而同日公布的汇丰3月PMI终值仅为48,不仅较上月终值下调0.5个百分点,同时也低于上周公布的初值48.1,创8个月新低。此代表大型国有企业有所回暖,但是中心民营企业仍旧不容乐观。

从基本面来看,钢材市场出现回暖,市场整体成交尚可,钢厂高炉开工率有所上扬,对于铁矿石需求良好,同时,金融衍生品对于市场影响也较大。本人认为,可从以下方面,观察市场走向。

其一, 现在钢材销售良好情况是否可持续?现在钢材终端的良好销售给予铁矿石市场支持,但是今年的政策是改革,严控房地产。钢材的需求有近一半是建筑市场,但今年对于是否放开房地产政策的看法不一,因此后市有待关注。

其二,环保问题仍然是关注焦点。现在京津冀一体化后,对于河北的环保可能会更加重视,现在持续不断的雾霾天早已民怨良久,政府可能会顺势出台环保政策以保证生活质量,对于钢铁等污染较高的行业的影响会很大。

其三,三月份矿山澳洲矿山增量开始往中国输运,今年并无新增产能,相反矿山产量却出现了新增,供需不平衡必然会对矿价产生一定制约,同时,四月份国产矿将会增量,进口矿与国产矿的竞争会在四月份展开。

综上所述,宏观方面中央虽然对房地产有松开的迹象,但是到底路将往何处走,还有待商榷。可中国经济下滑可能是必然也是必须,重心的改革可能会影响钢铁行业。但是短期来看,现在港口库存中,大多都是120-130美元/吨的成本,部分贸易商不愿意低价出售资源,现在钢材需求尚可,钢材呈现上涨趋势,进口矿市场也随之跟随,但是值得注意的是,现在进口矿市场的涨幅大于钢材的涨幅,钢厂的接受能力可能会有所下降,但是借由金融衍生品等手段,矿价被赋予抗跌性,因此预计四月份进口矿市场会呈现“N”形走势,短期难再次回到110美元/吨以下。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:周远见 021-26093238 资讯投诉与建议:021-26093209。