概述:截止至28日,2月份市场进口矿市场呈现“W”走势,由于受到春节佳节影响,节后市场起初遇冷,而随着商家逐渐进入市场,钢厂补库需求存在,市场上涨迅速。然而由于钢材库存整体偏高,终端销售不畅,导致市场上涨有限。同时,轧材厂复产情况并不理想,钢坯销售压力稍显,市场信心难好,市场转向下行。月末,金融衍生品上涨刺激实货市场,同时钢材下跌滞缓且出现小幅上涨,对进口矿市场有所支撑,市场出现企稳信号。

现在河北雾霾天气严重,尤其唐山环保限产政策频频出台,对进口矿是一种制约。但是部分商家在市场跌破120光卡之后对于矿价接受能力相对偏高,现在钢材销售情况也有所好转,后期也有一定几率出现一波上涨行情。虽然两会即将召开,但出台刺激钢铁行业的政策可能性不高,因此受到3月份整体资金偏紧的影响,3月份进口矿市场整体应还是弱势下行的走势。

一、二月份进口矿市场大事件

2014年春节期间国际要闻回顾

2015-2016年印度钢铁管理局铁矿石产能将增至3900万吨

二、1月生铁产量小幅下降,铁矿石进口量增量明显

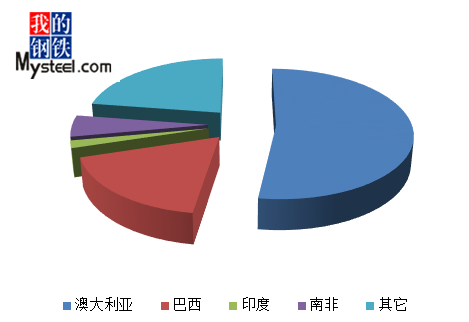

1月国内生铁产量5429万吨,相较去年12月份降低43万吨,环比下降0.78%,较去年同期下降1125万吨,同比下降17.16%,降幅明显。1月我国进口铁矿石8683万吨,环比去年12月上涨18.32%,与去年同期相比涨66.02%。分国别看,1月进口澳大利亚矿4545万吨,环比12月份上涨811万吨,巴西矿1555万吨,环比12月下降72万吨,印度矿158万吨,环比12月份上涨31万吨。

如图1所示,1月份生铁产量再度出现下降,主要原因是钢厂减产检修有所增加,导致产量下降。与同期1月份相比,2013年1月份Mysteel调查高炉检修溶剂为16560m³,而今年1月份检修容积为47090m³,因此生铁产量变化明显;今年1月份进口矿进口量增量明显,主要是部分商家12月份到港资源并未报关,等待一月份上涨,然而1月份市场市场资金面偏紧,春节前上涨未出现,因为商家在1月份集中报关导致1月份进口量增加明显。

图1 生铁产量与铁矿石进口量走势比较

来源:我的钢铁网

图2 二月份月份进口矿进口量分国别分布

来源:我的钢铁网

三、港口库存

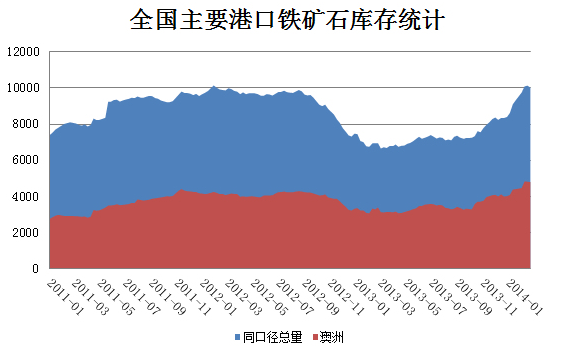

截止2月28日,全国主要港口铁矿石库存10601万吨与1月24日相比上涨1275万吨,环比上月增长13.67%,春节后库存接连攀高,在月末出现小幅回落,主因北方主港遭遇雾霾和大雾天气,对港口发运造成一定影响,此外,市场需求低迷,钢厂采购热情有限,也是造成疏港下滑的另一原因。2月份澳矿4791万吨,巴西矿2419万吨,印度矿208万吨,分别较1月24日上涨389万吨,上涨283万吨,下跌7万吨。澳洲巴西矿量持续增长,印度小幅走软,由于整体进口矿库存里面融资矿大约占30%-40%,因此整体港口库存并不高,后期不排除继续上涨的可能。

图3 全国主要港口铁矿石库存统计

来源:我的钢铁网

四、钢厂烧结矿配比和库存变化

2月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为78%,与上月相比上涨4%,烧结矿种的进口矿使用天数为29天,也与上月相比下降7天,国产矿使用天数与上月相比下降,为9天,烧结矿综合成本为805元/吨,与上月相比下跌50元/吨。

图4 钢厂烧结矿外矿配比与矿价比较

来源:我的钢铁网

由图4图5可以看出,由于近期外矿价格下跌速度较快导致钢厂进口矿配比提升,据了解,现在国产矿价格其实已经处于低位,再度下跌空间有限,然而进口矿的下跌幅度都远远大于国产矿,因此综合考虑,钢厂更愿意采购成本相对低的进口矿。3月份受到资金偏紧的情况下,进口矿贸易商可能会出现低价甩货现象,致使进口矿价格再度下行,从而打压国产矿市场,因此预计三月份钢厂烧结进口矿配比可能还会再度上升。

图5 钢厂烧结矿外矿配比与库存天数比较

来源:我的钢铁网

五、2月份进口矿期货行情

2月份进口矿期货市场震荡下行,节后市场由于商家尚未完全入市,市场整体遇冷,弱势下行。由于节后钢厂有补库需求,外盘拉涨,但是由于钢材终端表现并不理想,钢材库存接连攀升,钢厂采购兴趣并不大,同时受到资金面偏紧影响,部分商家急需套现回笼资金,市场有出现低价成交资源。值得一提的是,由于现在块矿价格相对偏高,钢厂对于块矿进口球团兴趣不大,此类资源难有良好表现。截止2月28日PB粉主流在116-117美元/吨、63%巴粗117-118美元/吨、63.5/63%印粉119-120美元/吨以及58%Yandi粉105-106美元/吨依次1月30日PB粉主流在121.5-122.5美元/吨、63%巴粗122.5-123.5美元/吨、63.5/63%印粉124.5-125.5美元/吨以及58%Yandi粉111.5-112.5美元/吨,分别下降5.5美元/吨、5.5美元/吨、5.5美元/吨、6.5美元/吨。

图6 PB粉期货价与螺纹钢价格比较

来源:我的钢铁网

六、2月份进口矿现货行情

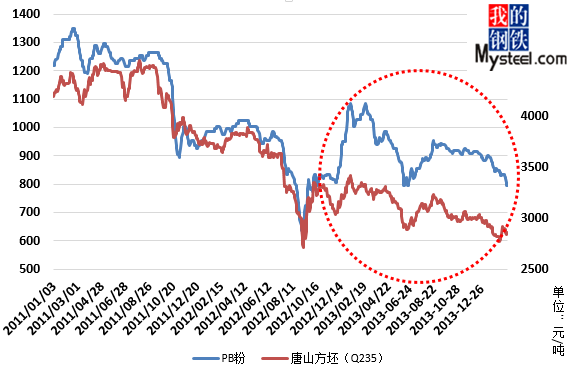

2月份进口矿整体为下行势态,表现难好。现在港口高品贸易资源相对充沛,因此高品资源降价速度较快,而中低品相对较少,跌幅较缓。由于钢厂在春节前大多都有补库行为,库存相对充沛,节后虽然有补库需求,但依旧以消耗库存为主。同时,轧材厂复产情况并不乐观,导致钢坯市场供大于求,对于进口矿市场无异于是一种打压。更值得一提的是,资金方面,钢厂在春节过后也并未出现松缓情况,同时大多钢厂都处于亏损,普遍亏损在100-200元/吨之间,钢厂为保运营,采购量都相对偏少,所以对于矿价是一种制约。以日照港例,截止2月28日PB粉为790-800元/吨,63%巴粗790-800元/吨,63.5%印粉820-830元/吨以及58%Yandi粉725-735元/吨,与1月30日PB粉为845-855元/吨,63%巴粗865-875元/吨,63.5%印粉880-890元/吨以及58%Yandi粉775-785元/吨相比,分别下降55元/吨、75元/吨、45元/吨以及50元/吨。

图7 PB粉现货价与唐山钢坯价格比较

来源:我的钢铁网

七、3月进口矿市场预测

宏观方面,2月份官方制造业PMI创8个月份新低,为50.2%,以钢铁为代表的基础原材料行业、灿烂了个过剩行业持续回落,市场需求偏弱,主要体现在新订单指数回落明显,产品库存指数有所反弹;中国房地产市场2月份继续显露温和放缓迹象。最新公布的数据显示,部分城市房价降低抑制了当月房价涨幅。

从基本面来看,钢材库存依旧持续走高,为了应对钢材高库存局面,从中钢协粗钢数据中能得知,钢厂也采取了一些限产措施,以减少钢材产量同时抑制了铁矿石的需求。现在铁矿石港口库存一直保持在1亿吨以上,对于即将到来的3月份,本人认为,可从以下方面,观察市场走向。

其一,最为关注的莫过于资金。三月份为第一季度末尾,一般3.6.9.12月份为资金最为紧张的时刻,从春节前后可以发现,钢厂资金链一直处于绷紧状态中,此也导致港口库存中融资矿的增加。因此,3月份可能是考验钢厂资金的一道关卡,本人预计,3月份钢厂资金可能会进一步缩紧,不利于进口矿市场。

其二,环保问题再次成为焦点。近期北方雾霾影响北京天津等北方城市,唐山地区更是出台了相关环保政策,限制钢铁行业产能达到30%,而近期又有部分北方钢厂响应环保号召停自家烧结机,这对于后期铁矿石需求有所抑制。

其三,供需关系出现根本性转折。落后产能的淘汰河北已经开始执行。二月份河北邯郸武安拆除了当地一些400m3以下的高炉,打响了马年淘汰落后产能的第一炮。同时,今年新增产能为0,这代表今年对于铁矿石的需求只可能减少而不会增加,可今年澳洲三大矿山皆有增量,因此供需矛盾会变得越来越尖锐化。

其四,从2月末的表现可以发现,钢材市场出现了企稳信号,以往3、4月份称为金三银四,可今年钢材库存整体偏高,央视又频频报道钢贸商跑路事件,打压市场信心。但是现在钢贸商今年囤货者寥寥,所以若三月份工地复工情况良好,会刺激钢材市场,同时也会给予进口矿市场一定支撑。

其五,3月初将会迎来万众瞩目的两会,在两会当中是否会有良好政策出台,尚不可知。但是看整体今年政治格调,主题为改革而非创GDP的路线来看,刺激钢铁过剩产能行业的政策可能性不会很大,只能期盼会出台一些关于资金方面的政策。

综上所述,宏观方面并未有太多利好,中钢协的粗钢产量又出现下降走势,国内外局势动荡,打压市场信心。但是由于进口矿跌破120美元/吨关卡之后,市场接受能力相对有所提高,在金融衍生品等的辅助下,会减缓下跌速度,并且钢材市场已经表现出企稳信号,对于矿价可谓是一种支持。然而从全局来看,市场资金面再度偏紧,部分钢厂为保持资金链正常运营,亏损生产,因此在3月份钢厂采购依旧为保生产,采购量频率增加但量难升。外加,环保政策打压进口矿市场,不利于后期铁矿石市场的运行。但是值得注意的是,现在钢厂的进口矿配比有所提升,表示短期内对于进口矿的需求量会有所增大,利于矿价止跌。因此,预计3月份进口矿市场可能持续弱势下行,但一泻千里的可能性不大,矿价在115美元/吨左右震荡的可能性大。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:周远见021-26093238资讯投诉与建议:021-26093209。