概述:截止30日,6月份进口矿市场整体基本呈现弱势震荡的的走势,4周之内,市场两涨两跌,涨跌互现,Mysteel62%澳粉指数多在110-120美元吨之间波动,成交状况也随着市场的涨跌而时好时坏,总体表现为一般,钢厂采购依旧较为克制,按需补库。就全月来看进口矿62%澳粉指数上涨3.5美元/吨,日照港PB粉现货价格上涨30元/吨。中钢协的数据显示,6月中旬重点钢企日均粗钢产量174.55万吨,旬环比增长0.8%,预估全国日均粗钢产量216.43万吨,旬环比增长0.4%。处历史新高。6月份汇丰中国制造业采购经理指数(PMI)初值跌至48.3,创9个月新低。汇丰大中华区首席经济学家屈宏斌表示,新订单指数是拖累整体PMI指数回落的主要因素,未来制造业活动仍继续承压。需求难言好转。

对于即将到来的7月份,笔者认为,进口矿市场将维持震荡中试探性上涨的走势。

一、六月份进口矿市场大事件

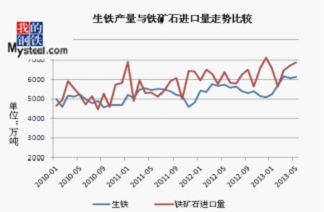

二、5月生铁产量继续爬升,铁矿石进口量历史次高

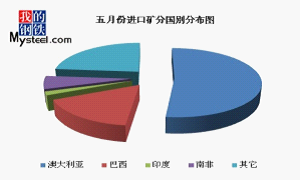

5月国内生铁产量6113万吨,相较4月份增48吨,环比升0.79%,较去年同期增加379万吨,同比增加6.61%。5月我国进口铁矿石67156856万吨,环比4月上涨2.1%,与去年同期相比涨7.39%。分国别看,5月进口澳大利亚矿3559万吨,环比4月增加330万吨,巴西矿1137万吨,环比4月降低123万吨,印度矿121万吨,环比4月增加6万吨,5月份巴西矿进口量有所重回跌势,下跌幅度明显,而澳洲增速明显,有效地弥补了巴西矿资源的萎缩、印度矿资源虽有增加,但是幅度相对较少。

如图一所示,5月份生铁产量相较4月份有一定的上涨,日均生铁产量预估全月将维持215万吨以上的高位,进口矿刚性需求仍旧较为巨大,之所以在需求巨大的前提下进口矿价格没有在6月份实现筑底反弹,和近期以来铁矿石的进口量节节攀升的现实密不可分。产量高企是近期以来的常态,在供应紧张的局面下,进口矿价格都弱势难改,可以想象随着进口铁矿石的不断增加,后期矿价现在传统清谈的行情下空更难有好的变化,预计7月份在进口量稳步上涨,钢厂产量居高不下的综合作用下,进口矿价格维持窄幅震荡的可能性较大。

图表一

图表二

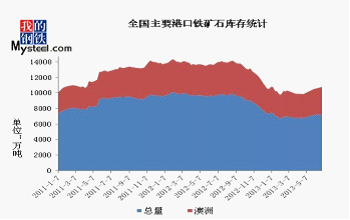

三、港口库存

截止6月28日,全国主要港口铁矿石库存7248万吨与5月相比增加65万吨,环比上月上涨0.9%,进口矿港口库存量出现连续四个月的增长,供应紧张的局面得到一定程度的缓解,传统淡季供应增加,后期进口矿价格走势承压。其中澳矿3542万吨,巴矿1073万吨,印矿196万吨,分别较5月31日上涨205万吨,下跌193万吨,上涨11万吨,作为主流资源代表的澳洲矿涨势明显、巴西矿延续下跌态势,下跌幅度明显、印度矿供应仍维持在低位,非主流资源总量有所增加,在钢材价格相对矿价仍处低位的大前提下,钢厂方面成本压力较大,为维持声场多想法设法降低生产成本,非主流资源的使用比例在总的进口矿中所占的比例越来越大,加之主流巴西矿供应缺失,有些优势非主流资源市场前景日渐光明。

图表三

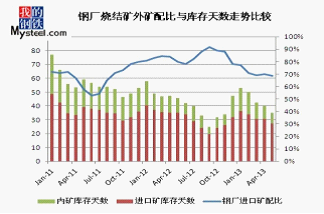

四、钢厂烧结矿配比和库存变化

6月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为73%,相较上月上涨4%,烧结矿种的进口矿使用天数为24天,相较上月下跌3.5天,国产矿使用天数与上月相比持平,为7.5天,烧结矿综合成本为860元/吨,相较上月降低85元/吨。

由图表五可以看出,随着矿价的不断下跌,烧结矿中的进口矿配比开始出现较大幅度的提升。由此可以看出随着矿价回落到一定的低位,钢厂方面会加大对进口矿的使用比例,该行为会使得进口矿价格后期进一步下跌承压。

有图表六可以得知,在市场弱势调整的周期内,钢厂方面一般来说会适当的控制进口矿库存,来降低原料的采购成本。可以预见在即将到来的7月份,由于钢材价格低迷不振,需求萎缩,外矿供应逐步增加等综合影响,钢厂方面面对后市不明的进口矿行情,应该会维持低库存的模式。

图表四

图表五

图表六

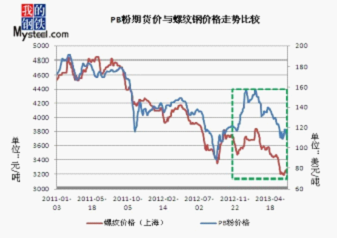

五、6月份进口矿期货行情

6月份进口矿期货市场走势呈现弱势震荡的走势,两涨两跌,仍在试探性寻底。6月从PB粉价格110美元/吨上涨至113.5美元/吨,上涨3.5美元/吨,整体成交表现平淡。据Mysteel统计得知,本月三大矿山以及两大现货平台公开成交二十八单期货,除两单外,多为贸易商采购,成交多集中在市场出现涨跌变化的节点。由此可以看出,在市场整体方向性不明朗,涨跌互现的周期内,由于价格处于相对低位贸易商抄低采购的意愿相对较高,而钢厂方面由于下周销售不畅,钢材价格跌跌不休影响,采购积极性较低,多维持按需采购的操作模式。一个值得注意现象是六月份进口矿期货市场虽然维持窄幅震荡的走势,但是相对价格低位有上扬态势。这说明市场主体在深跌难现的长期动态中逐步修正自己对后市的看法,慢慢的由对后市无所期盼到相对看好在演变,但是这种低位调整的周期会相对比较漫长而曲折,市场短期内的涨跌互现也很好的说明了这一点。总体来说市场是在动态震荡中小幅上行,我们可以从几个方面来简单说一说造成这种局面的利好因素:1、钢厂方面在下游销售相对还算顺畅,亏损还在可承受范围的引导下,主动减产检修的动力不足,生产依旧维持在历史相对高位,进口矿需求较为旺盛。2、港口库存量维持在7200万吨左右的历史低位,供应量仍处于较为紧张的周期内,加之钢厂维持低库存模式采购模式,没能为市场深跌留下充足的时间。3、月底召开的城镇化会议成为市场参与者本月比较关注的热点事件,给市场主体一定的信心支撑。4、铁矿石金融化的逐步强化,为一些大公司以及机构更丰富的参与市场思路或者操作模式,尤其是铁矿石掉期的风险对冲影响尤甚。随着钢材现货价格高点回落幅度达到12%(接近2012年的最低点)、期货主力合约也有近1000元的下跌、焦煤、焦碳价格也跌破去年低点等消息的刺激,市场对于超跌反弹的要求越来越强烈。虽然矿石价格相对其他品种处于相对高位,但是考虑到其易涨难跌的特性,应该会很容易其他关联品种反弹的影响。对于即将到来的7月份进口矿期货市场,笔者认为受城镇化方案出台、进口矿资源短期内紧缺以及进口矿期货价格数次的试探性的下跌承压等因素叠加影响,7月份进口矿市场将仍会维持涨跌互现的态势,但是上涨的周期可能会慢慢的长于下跌的周期,市场价格低位也会逐步上移,估计将会维持在115-125美元/吨的区间内波动。

截止6月28日PB粉主流在113-114美元/吨、63%巴粗114-115美元/吨、63.5/63%印粉114.75-116.25美元/吨以及58%Yandi粉104.75-105.75美元/吨较依次5月31日B粉主流在109.5-110.5美元/吨、63%巴粗111.5-112.5美元/吨、63.5/63%印粉112.75-113.75美元/吨以及58%Yandi粉101.5-102.5美元/吨,分别上涨3.5美元/吨、2.5美元/吨、2美元/吨、3.25美元/吨,各品种整体都小幅上涨。

图表七

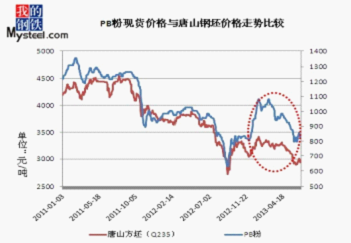

六、6月份进口矿现货行情

6月份进口矿现货市场呈"w"形走势,整体处于震荡,与钢厂采购周期形成对应。从全月来看,本月虽然波动较为频繁,但整体走势为小幅上升.在六月份钢厂采购周期变得较为固定,基本处于一周采货而另一周消耗自身库存。贸易商也看准时机,在钢厂采购高峰期拉涨报价,导致港口现货价格一路攀升,另钢厂自身库存已经处于相对低位,为保生产,必须进行补库操作,虽然补库量并不大,但港口贸易库存相对同期偏少,给予市场一定支撑。而待钢厂消化库存期间,钢厂保持谨慎态度,在自身库存较为充足状态下并不会有采购行动,虽然有个别钢厂每日都会有采购行为,但有此现象钢厂数量少,采购量难起,对市场波动不大,所以本月市场会呈现W形震荡走势。本月港口铁矿石库存从7183万吨上升至7248万吨,增加65万吨,然港口贸易资源供给却并未有增加的迹象,反而有下降的趋势,据了解,后期贸易到港资源依旧较少,所以港口现货资源钢厂比例较多,后期可能会对现货市场会有一定制约。据中钢协数据显示:6月中旬重点钢企日均粗钢产量174.55万吨,旬环比增长0.8%,预估全国日均粗钢产量216.43万吨,旬环比增长0.4%,可见钢厂开工率依旧居高不下,产能依旧过剩。钢厂表示虽然本月波动较为频繁,可钢厂生产成本并未出现较为明显的亏损放大,钢材虽然表现有所欠佳,但随行就市出售钢材能使资金正常周转,减产检修计划短期之内难以提上议程,但部分钢厂表示七八月份为钢材销售淡季,钢厂资金虽然有稍许宽裕,但后期依旧并不乐观,且7月份PMI指数以及各种经济数据表现欠佳,虽然钢坯因唐山限电等原因维持上涨趋势,可上游钢材成交不畅,市场承受较大压力,走势恐短期内难以乐观。

以日照港为例,截止至6月28里,PB粉为820-830元/吨,63%巴粗为845-855元/吨,63.5%印粉840-850元/吨以及Yandi粉730-740元/吨,与上月同期PB粉790-800元/吨、63%巴粗790-800元/吨63.5%印粉840-850元/吨、Yandi粉715-725元/吨,分别上涨30元/吨、55元/吨、0元/吨、15元/吨。总体上涨幅度不大。

图表八

七、7月进口矿市场预测

随着生产与需求增速的显著回落,6月汇丰中国制造业PMI初值降至九个月来的低点。未来制造业活动继续承受压力,面临着外需恶化,内需疲弱以及去库存压力增大等挑战。在稳增长的政策选择上,政策层面更侧重通过加快改革促平衡,而不是简单加大刺激力度。改革加速推进无疑利好长期增长前景,但对经济的短期提振效果有限。宏观维稳,基本面涨涨跌跌中找寻方向,进口矿市场在7月份如何运行,仍迷雾重重。

笔者认为在市场处于较长时期的低位波动内,我们就从重重迷雾中找寻市场后期走势的利好与利空因素,然后再做些方向性的判断。

首先,是经济基本面疲弱,下行压力加大。“三驾马车”、PPI、CPI以及工业增加值数据都不理想、一些先行指标也都表现不佳。

其次,进口矿供应会很快回升的预判没能实现。Mysteel本周统计全国30个主要港口铁矿石库存总量7248万吨较上月仅增60多万吨,连续回升的态势没能延续,基本处于小幅波动的局面,后期矿价下行承压。

再次,国内粗钢产量仍处215万吨左右的历史相对高位,高企不下的粗钢产能预示着进口铁矿石的刚需依旧巨大,加之港口库存数据低位运行,进口矿供需出现短期失衡的现象,为矿价易涨难跌提供了一定的支撑。

第四,对矿价和钢价走势能够形成决定性影响的钢厂检修,迟迟没能到来,了解得知,对于钢厂来说,现阶段依旧没有达到亏损红线,减产检修的意愿依旧不够,因现阶段钢材价格处于相对低位,有底部反弹的价格空间,钢厂方面担忧检修会丧失市场反弹的机会。

第五,出于对美国经济前景和就业市场状况的乐观,支撑着美联储主席伯南克和联邦公开市场委员会就后续缩小或退出QE政策的强硬姿态,受货币政策收紧的预期直接影响,美元利率出现上升,美元走强趋势显现,不利大宗商品价格商家上扬。

第六、近期环保部对唐山地区环境污染检查力度加大,目前部分调坯轧材厂由于环保不达标关停的消息很快得到市场高度关注。该事件到底会否很快扩大化,将会解决一直以来没能打开的钢厂检修的僵局,对后期的钢材价格和矿石价格走势会有决定性的影响。

第七,虽然南方梅雨季节即将结束、但是全国性高温天气的到来,将会对大部分地区的施工造成影响,钢材实际需求仍将疲软。预计7月份钢材市场的供需矛盾很难得到真正的解决,钢价或仍将维持疲软走势。

最后,通过最近十年的7月矿价走势来看,主要是稳中上涨为主,个别年份维持窄幅波动的走势。

综合来看,宏观基本面疲弱的大形势下,进口矿市场仍有向下调整的可能,但是受刚性需求短期难以消减等因素影响,向下调整的空间将会相对较小。另一方面随着城镇化会议的召开以及流动性紧张的局面在7月份将会缓解等利好刺激,不排斥进口矿市场会出现震荡中小幅反弹的走势,反弹的时间应该会渐渐长于下跌的时间,矿价估计会维持在115-130美元/吨的区间内。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:周远见:021-26093238 资讯投诉与建议:021-26093209。