【进口矿市场】本周进口矿先扬后抑,震荡加剧。周初受唐山钢坯大幅反弹刺激,进口矿由跌转升,报价快速走高。随后在追高买盘减少后,重新滑落,寻求支撑。消息面上,6月3日,汇丰公布了5月我国制造业PMI终值为49.2,因新订单与新出口订单双双下降。值得注意的是,该数值为8个月来首次出现收缩。外媒援引黑德兰港口管理局本周三公布的数据显示,5月黑德兰港出口至我国的铁矿石攀升至2330万吨,较4月环比增长21%,和去年同比更是大增34%。而其出口至日韩两国的量则同比回落。这与近期港口澳矿库存上升,日韩个别钢厂高炉检修增多等市场所闻不谋而合。

就具体价格看,一周来唐山Q235方坯仅上涨10元/吨,至2890元/吨,涨幅0.35%;上海三级螺纹收平,为3230元/吨。期货方面,PB粉自5月31日的109.5-110.5美元/吨小幅下跌1美元,跌幅0.91%。进口矿经过5月下旬快速调整,本周上半周强劲拉升后,并未进一步挑战120美元关口,而是在110-120美元区间反复波动。其中,贸易商对本轮上涨起到了一定的推手作用。矿山方面,力拓招标两船60%PMC精粉,其价格由周三结标价105美元/吨跌至周五的100.72美元/吨,着实做了回过山车。BHP更是仅招标一船麦克粉,117的价格为短暂的反弹留下了烙印。而在平台一侧,globalORE下半周成交有所起色,周三58%LAP澳粉110美元/吨成交,周四62%澳粉113美元/吨成交;北矿所相对逊色,报盘增多,但成交寥寥。当前买家较重视110整数位支撑力度,对120持上限预判,这就导致矿价呈现出区间震荡的格局。现货市场则录得涨势。以日照港为例,PB粉周五收于810-820元/吨,58%扬迪粉在735-745元/吨,63%巴粗860-870元/吨,三类品种均有15-20元不等涨幅。相对于期货的大开大合,现货市场碍于资源较少,单笔采购量较为灵活,逢低买盘不断,有效缓解了回落的步伐。尽管如此,部分买家通过快速补充库存,后续采购力度恐有所削减。

在本周四、周五新一波调整打压下,进口矿又回到110关口附近。下周初期为端午小长假,节后仅有两个工作日,进口矿是下看100,还是有望重拾升势,节后首个工作日显得尤为关键。届时钢材、钢坯价格强弱与否,将对矿价产生一定影响。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

112.25 |

-1 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

70.5 |

-0.5 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

109 |

-1 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

101 |

-1 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

111 |

-1 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

120 |

-1 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

850 |

830 |

850 |

850 |

745 |

860 |

|

涨跌 |

+20 |

+10 |

+10 |

+15 |

+35 |

+10 |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

750 |

715 |

730 |

650 |

750 |

660 |

|

涨跌 |

+20 |

+10 |

+15 |

+15 |

+30 |

+20 |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

860 |

675 |

740 |

870 |

725 |

860 |

|

涨跌 |

+30 |

+10 |

+15 |

+15 |

+50 |

+10 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

840 |

825 |

825 |

820 |

930 |

825 |

|

涨跌 |

+25 |

+10 |

+10 |

+20 |

+20 |

+15 |

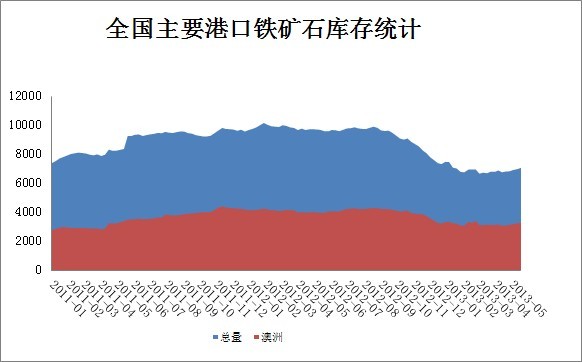

【全国铁矿石港口库存】 Mysteel本周统计全国30个主要港口铁矿石库存总量7300较上周增117,贸易矿2046增103;其中澳矿3459增122,巴西矿1191减75,另本次新增统计港口块矿共636、精粉453,球团148。(单位:万吨)

Mysteel本周统计全国30个主要港口铁矿石一周疏港量1329,环比增2.3%;天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量837,环比增0.4%。(单位:万吨)

【国产矿市场】本周国产矿市场弱势不改,局部跌势加深,钢厂采购价普遍下调,个别因上货需要,小幅上调采购价。河北、山东大矿出厂价普降40-50元/吨左右,当地市场成交低迷。

【国内重点区域铁矿石运行状况一览】

【华北地区】本周华北铁精粉市场先扬后抑

本周唐山铁精粉市场先扬后抑,小幅震荡,受上周末钢坯上 涨影响,唐山铁精粉深跌之后小幅反弹,市场价格大概上涨5-10元/吨,少数前期采购价较低的钢厂小幅上调采购价。本周后半阶段钢坯下行,受此影响,市面 价格有出现小幅松动,商家观望心态浓厚,悲观情绪凸显,钢厂采购谨慎,低库运行,按需采购。市场资源紧俏,成交一般,预计下周市场弱势下行,但幅度较小。

本周邯邢地区铁精粉市场继续下跌,现武安64%碱820-830元/吨,较上周跌20元/吨。周末唐山钢坯成交转好,累计上涨30元/吨,进口矿 指数也止跌反弹上涨7美元,然而由于内外矿价差过大,进口矿优势依然较大,钢厂采购内矿普遍不积极,多下压采价少量采购,主流采价%碱 1040-1050/吨干基含税到厂现汇价。本地矿山选厂停产较多,市场资源偏紧,面对低迷的矿价,出货心态较为纠结,资金紧张则适当出货。目前国家暂无 政策出台,钢材市场又即将面临传统的消费淡季,后市不容乐观,预计下周国产矿延续跌势。

【东北地区】本周东北地区铁精粉市场弱势趋稳

本周东北地区铁精粉市场弱势趋稳,各方多持观望心态。周前期受钢材反弹及进口矿期、现货市 场连续小幅反弹影响,矿选商悲观心态略有好转,开工仍以主体矿山为主,选厂开工率较低,市场可流通资源有限,矿山报价较为坚挺。周后期,期螺屡创新低,进 口矿开始下跌,市场再次弥漫着浓郁的观望氛围。本地钢厂经过上周采购价大调后,本周采购价未作出调整,现凌钢66%铁精粉采购价为870元/吨(钢厂自报 干基含税现汇到厂基价)、新抚钢66%铁精粉采购价为880元/吨(本地干基含税现汇到厂基价)、本钢65% 铁精粉采购价为860元/吨(周边干基含税现汇到厂基价,不含运补)、鞍山宝德65%铁精粉采购价为650元/吨(周边湿基税前现汇自提价)、通钢66% 铁精粉采购价为820元/吨(本地干基含税承兑到厂价)。大矿报价在720-730元/吨左右。预计后期辽宁地区粉价弱势盘整。

【华东市场】本周华东地区铁精粉市场弱势盘整,新一轮下跌临近

本周初,外围进口矿市场连续小幅上扬,初看,貌似市场复苏阶段将至,实质意义其实还是在于整个 市场小幅弱势盘整;临近周末,外围市场连连走跌,外盘普指下跌;国内成材市场钢坯同时也连续下跌;整个市场开始脱离弱势盘整阶段,重新进入一个新的下行阶 段;大多数中小型矿企业和商家由于不堪目前市场的成本压力,纷纷选择停产检修,整个市场贸易节奏放缓,买卖双方谨慎观望情况居多;部分主流矿山由于成本原因,经营亦举步维艰,仍在苦苦支撑;后期市场可能国内铁精粉市场欲将进入一个新的下跌通道之中,下跌幅度欲将在30-40元左右,后市看跌。

【中南地区】本周华南地区铁精粉市场跌

本周华南铁精粉市场跌,市场成交清淡,供需双方谨慎。湖北大冶地区63%铁精粉干基含税现金出 厂价870元/吨,较上周下跌65元/吨,海南昌江61%铁精粉干基含税码头价850元/吨,较上周下跌50元/吨。本周部分钢厂下调采购价格,湖北新兴 铸管65%铁精粉采购价格下调60元/吨,干基含税承兑到厂价950元/吨。福建三钢64%本地现金干基含税到厂价870元/吨,较上周下跌60元/吨。 江西新余钢铁64%铁精粉本地干基含税承兑到厂价910元/吨,较上周下跌80元/吨。多数钢厂国产铁精粉库存较少,一般维持10天左右。本周建材、钢坯、螺纹期货等 小幅反弹,进口矿探涨较为明显等因素,让商家对于后期市场更加迷茫,看不清后期市场的走势。钢厂方面,部分钢厂下调采购价格幅度较大,商家对于后期市场信 心不足,心态悲观。还有少许钢厂尚未制定6月采购价格,后期仍有下跌空间。部分钢厂现采取一单一议采购价格。其它钢厂尚存继续压价意愿。矿山方面,华南地 区小矿山停产,贸易商观望着居多。福建、广东地区受雨季影响,加上钢厂大幅下调采购价格,商家心态悲观,市场可流通资源紧缺。预计华南地区短期市场将维持弱稳走势,后期仍有下跌可能。

【海运市场】本周海运市场继续呈现弱势,整体市场依旧下滑为主。截止至6日,BDI指数报收于806点,环比下跌5点。海峡型海运市场有所小幅反弹,环比上周有所增长,现BCI指数报收于1344点,环比上涨5点。目前,澳洲至中国海运费为7.282美元/吨,环比下跌0.038美元/吨。而巴西至中国海运费为17.495美元/吨,环比下跌0.191美元。巴拿马船型本周下行较多,现BPI指数报收于764点,环比上周下跌42点。超灵便船型走势受到季节性影响,有所小幅上升,现BSI指数报收于885点,环比上周上涨20点。。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:张烨骅021-26093928 资讯投诉与建议021-26093209。