概述:截止29日,3月份进口矿市场基本呈现出先高后低的的走势,在钢材库存高企的阴影下钢厂盈利状况恶化,大多数处于亏损状态,采购积极性不高,导致矿石价格整体弱势调整上涨乏力。就全月来看进口矿指数环比上月同期下跌14.5美元/吨,跌幅为9.67%。现货走势与期货走势较为一致稍慢于期货上涨速度,整月成交表现都较为一般。对于4月进口矿行情,笔者认为,在目前各地方政府国五条细则陆续推出,钢材库存依旧高位,需求面虽有释放但力度依旧有限,钢材市场供过于求的局面短期很难改观,钢厂亏损在检修限产没有打开的前提下很难得到改观,进口矿市场料将运行在弱势筑底的漫长旅途中。

一、3月份进口矿市场大事件

二、2月生铁产量出现较快增长的态势,铁矿石进口量持续回落,跌势加速

2月国内生铁产量5705万吨,相较1月份增475万吨,环比升9.08%,较去年同期增加363万吨,同比增加6.8%。2月我国进口铁矿石5642万吨,环比1月下跌13.92%,与去年同期相比跌13.17%。分国别看,2月进口澳大利亚矿2524万吨,环比1月减少718万吨,巴西矿1372万吨,环比1月增81万吨,印度矿59万吨,环比1月增加2万吨。

如图1所示,2月份生铁产量相较1月份出现明显回升,进口矿刚性需求快速加大,而相对应的铁矿石进口量却出现较为明显的下跌,进口矿供需失衡的局面持续加大,而在此前提下矿价却出现较为明显的下跌,根本原因还是在于钢厂方面无限制的扩大产能,导致钢材市场供大于求局面处于较为严重的地步,钢材价格旺季不旺。下游钢材的不给力,直接影响了作为主要原材料的进口铁矿石的价格,从而使得进口矿价格在3月份出现相对疲软的前高后低的的态势。

图表一

图表二

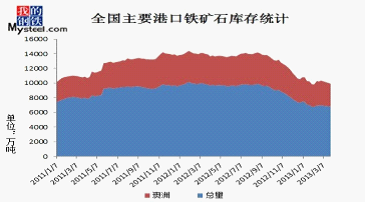

三、港口库存

截止3月29日,全国主要港口铁矿石库存6792万吨与2月相比减少160万吨。环比上月下降2.3%,跌幅明显大于2月份,仍然出现库存下跌的通道内,国内进口矿现货矿的供应量仍旧较为紧张,总体供应依旧偏紧,供需失衡仍未明显改观,虽然近期矿价走低,但是主流看法认为在钢厂新高炉开工,供应局面仍较为紧张,矿价短期内快速下跌的可能性并不大。其中澳矿3132万吨,巴矿1558万吨,印矿191万吨,分别较2月28日下跌250万吨,159万吨,9万吨,作为主流资源代表的澳洲矿、巴西矿、印度矿供应处于一直下跌的通道也表明现阶段矿价难以进一步下跌根本原因是进口矿资源供不应求的现状造成的。

图表三

四、钢厂烧结矿配比和库存变化

3月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为69%,相较上月下跌2%,烧结矿种的进口矿使用天数为30.5天,相较上月略减3.5天,国产矿使用天数与上月相比跌势较大,为12天,烧结矿综合成本为1093元/吨,相较上月增加8元/吨。

由图四图五可以看出:当烧结矿综合成本出现上涨时,钢厂烧结矿的库存使用天数往往会有不同程度的提高,当成本出现下跌时,钢厂烧结矿的库存使用天数会适当出现回调现象。

图表四

图表五

五、3月份进口矿现货行情

3月份现货市场在上中旬呈现出单边下行的趋势,下旬开始底部反弹,但是反弹相对乏力,整月表现为下跌行情。受传统“买涨不买跌”心态的影响,本月进口矿现货市场成交总体表现一般。据中国统计局最新数据显示,2月我国粗钢产量6183万吨,日产量220.8万吨,环比增加7.6%,同比增加9.8%。2月粗钢日产量为历史以来最高水平,较去年高点增加9.4%,市场供大于求矛盾进一步加剧,钢铁企业应加大控制产量的力度。高产量预示着钢厂方面对铁矿石的刚性需求是是巨大的,加之当前港口进口矿库存也处于较低的水平,因此在钢材价格如此萎靡不振的情况下,进口矿价格并没有出现较大规模的深跌。由图六可以看出,从2012年10月份以来,进口矿现货价格与唐山钢坯价格走势逐渐从相互纠缠向逐步分离演变,进口矿港口现货价格近段时间以来越来越偏离钢坯价格。该走势图能够很好的反应近期钢厂普遍亏损的根本原因,一方面是作为原料的铁矿石价格居高不下,另一方面是作为终端的钢材价格却疲软震荡。对于即将到来的“银四”,市场看法依旧有所分歧,但是分歧的点在于该月是整月维持下弱势盘整态势还是说中下旬会触底反弹。笔者认为,随着四月天气回暖,下游需求会进一步打开,但是近期以来处于历史高位的钢材库存去库存化的速度依旧不够理想,供需面什么时候能够达到一个相对比较均衡的节点,是决定后期走势的关键,而现阶段来看不管是国内外宏观、国内政策以及下游来看,进口矿市场短期内很难走出弱势调整的周期。值得注意的是,当市场主体一直以来看好的预期持续不断的落空,久盘必跌的态势可能会很快出现。

以日照港为例,截止3月29日PB粉为955-965元/吨、63%巴粗965-975元/吨,63.5%印粉970-980元/吨以及58%Yandi粉895-905元/吨,上月同期为PB粉为1045-1055元/吨、63%巴粗1050-1060元/吨,63.5%印粉1060-1070元/吨及58%Yandi粉975-985元/吨,分别下跌90元/吨、85元/吨、90元/吨以及80元/吨,总体下跌幅度相对较一致。

图表六

六、3月份进口矿期货行情

3月份进口矿期货市场市场走势与现货市场走势基本一致,也呈现出上中旬呈现出单边下行的趋势,下旬开始底部反弹,但是反弹相对乏力,整月表现为下跌行情,下跌幅度维持在14.25-15.25美元/吨。“不温不火,涨跌两难”来形容三月份的进口矿期货市场行情变化非常贴切。由于下游销售不畅以及钢厂方面生产处于亏损阶段,采购进口矿的积极性不高,虽然铁矿石库存偏低,但是由于下游钢厂价格弱势波动,不能提供有力的价格支撑,导致进口矿价格上涨乏力。供需失衡的局面在上游原材料以及下游终端方面表现的都较为突出,一方面是钢材市场供大于求,一方面是进口矿市场供不应求,两者之间在近期特殊的统一在一起,难以很快改观。解决该局面的最快捷径是钢厂方面集中出现较大规模的检修限产动作,但是了解得知钢厂方面仍在维持较大规模的生产节奏,弱势调整的局面短期内难以改观。值得注意的是由于下游钢材价格迟迟难以出现较好的上涨行情,钢厂方面为规避成本风险,逐步消减库存水平,使得真实的库存水平处于历史低位。虽然低库存的运行模式可以降低钢厂的成本风险以及降低资金占有率,同时也钢厂进口矿库存处于受制于人的地步,如果市场价格出现上涨迹象,钢厂方面为了维持生产可能会出现一波较快的上涨行情。但是综合来看,对于即将到来的4月份的行情,在钢材库存高企、下游需求有限、资源面依旧偏等因素影响,进口矿期货价格短期内难以走出颓势,但涨跌的空间都较为有限,市场主体普遍认为市场仍将会在135美元/吨左右上下波动。

截止3月29日PB粉主流在134.5-135.5美元/吨、63%巴粗134.25-135.25美元/吨、63.5/63%印粉137.75-138.75美元/吨以及58%Yandi粉125.75-126.75美元/吨,依次较2月28日PB粉主流149.5-150.5美元/吨、63%巴粗149.5-150.5美元/吨、63.5/63%印粉152.25-153.25美元/吨以及58%Yandi粉140-141美元/吨,分别下跌15美元/吨、15.25美元/吨、14.5美元/吨以及14.25美元/吨,各品种基本处于同涨的态势,品种跌幅差相对较小。

图表七

七、4月进口矿市场预测

对于四月份的进口矿价格走势,笔者认为,在各地相继出台“国五条”细则,钢厂出厂价格与市场倒挂、钢材和原料价格倒挂、钢坯托盘和套保资金到期压力、欧洲经济仍存在反复等抑制钢价的上行,钢材的四月份难有好表现也间接决定了进口矿价格还将在4月份继续下探的行情,能否出现低位反弹的行情还需关注现阶段所有的积极因素。

在相对偏软的市场中,我们关注一些相对比较积极的因素:

首先,多项宏观利好共存:1、2013年GDP增长7.5%,经济增长是可持续的;2、货币仍有望保持适度宽松。M2增速目标虽降至13%,但绝对量仍在增加。3、CPI上调到3.5%。4、扩内需,国家财政赤字增加4000亿。

其次:一些先行指标也显示出中长期的相对向好,汇丰制造业PMI指数51.7%环比上升;BDI指数持续上涨了一个月之久;OECD先行指标也显示全球经济温和复苏;美国失业率降至近4年新低7.7%,这些数据显示经济仍有上行动力。

再次,钢材库存有望持续下降会消除钢材价格上行的担忧。只要这个忧虑消除,在供给保持合理水平和资金相对不紧的背景下,钢价反弹的信心必将增强。

最后,截止3月29日,全国主要港口铁矿石库存6792万吨与2月相比减少160万吨。供给短期难以持续增加将有利于矿价后期出现低位反弹的行情。

综合来看,虽然积极的因素在聚集,但是就目前而言4月份的钢材市场大部分时间内仍将处于“去库存化”的通道内,钢价很难出现较大幅度上涨空间,在各地相继出台“国五条”细则,钢厂亏损面扩大,需求释放缓慢的利空因素交织下,进口矿价格恐难有大的行情出现,弱势盘整将会是本月的主旋律。

联系方式:周远见:021-26093238资讯投诉与建议:021-26093209。

免责声明:本信息所载数据仅供参考,并不构成市场操作建议,Mysteel对该数据或使用该数据所导致的结果概不承担责任。