【进口矿】本周进口矿市场呈现出先涨后跌的运行态势,前半段成交相对较好,后半程成交趋弱。受上周末钢坯上涨以及周一钢材期货及现货价格大幅反弹,加之钢厂有阶段性补库的需求刺激,市场成交较好,基于此贸易商纷纷上调报价,但是由于本次钢材反弹缺乏坚实的基础,周三下午开始钢材市场重回弱势,进口矿市场成交也随之不断减少,议价空间重新显现。

期货方面,虽然周初贸易商报价拉涨意愿强烈,但钢厂出价普遍偏低,市场成交较差。另外从本周招标情况来看,巴西矿山几乎每天一船,而两拓现货较少,多在现货交易平台申报,但成交并不理想,临近周末成交价格也小幅下跌。目前63.5%印粉从27日的123美元/吨,涨至2日124美元/吨,涨1美元;PB粉自116美元/吨涨至118美元/吨,涨2美元;63%巴粗涨1.5美元,于116美元/吨涨至117.5美元/吨;58%Yandi粉自105美元/吨涨至106.5美元/吨,涨1.5美元;52%印粉自77.5美元/吨涨至78.5美元/吨,涨1美元。

现货方面:周初受钢厂阶段性补库影响,港口成交相对较好,但是成交价格多为上周低位水平,在贸易商上提报价后,钢厂补库积极性明显降低,高位成交较少,临近周末,由于钢材价格重回弱势,贸易商心态趋弱,议价空间重现,成交清淡。以日照港为例,3日63.5%印粉在915-925元/吨,PB粉在840-850元/吨,63%巴粗在865-875元/吨,Yandi粉在760-770元/吨,52%印粉在590-600元/吨,较上周五分别上涨5元/吨、5元/吨、10元/吨、5元/吨、10元/吨。

本周后半段钢材市场重新转入弱势运行的通道中,此波反弹仅仅维持了三天,就宣告结束,拉涨无力后回落可能会使得价格进一步跌破前期低点,市场恐慌情绪再度抬头,且有进一步蔓延的趋势。在此影响下进口矿市场活跃度降低,钢厂采购明显减少,观望情绪再起,成交难有表现,供需双方对于现阶段的市场都不抱太高期望,心态较为悲观,认为在政策面无重大利好消息,终端需求仍处传统淡季,供需矛盾尖锐的前提下,市场短期内将弱势向下的走势。

进口矿期货价格

| 名称 | 品位 | 产地 | 发货港 | FOB | CFR | 指数 | 周环比 | 活跃度 | 目的港 |

| 印度粉矿 | 63.5/63% | 印度 | Vizag/Paradip | 110 | 123-124 | 123 | - | 低 | 中国北方 |

| 印度粉矿 | 53/52% | 印度 | Goa | 75 | 77-79 | 77.5 | -0.5 | 低 | 中国北方 |

| PB粉 | 61.50% | 澳洲 | Dampier/Hedland | 108 | 116-117 | 116.5 | -0.5 | 中 | 中国北方 |

| Yandi粉 | 58% | 澳大利亚 | Dampier | 98 | 105-107 | 105.5 | +0.5 | 低 | 中国北方 |

| SFOT | 63% | 巴西 | Tubarao | 97 | 115-116 | 116 | - | 低 | 中国北方 |

| SFCJ | 65% | 巴西 | Tubarao | 106 | 124-126 | 125 | - | 低 | 中国北方 |

主要港口进口矿现货价格

| 港口 | 天津 | 京唐 | 曹妃甸 | 日照 | 青岛 | 连云港 |

| 品种 | 印粉 | 印粉 | 巴西粗粉 | 印粉 | 罗布河粉 | 印粉 |

| 品位 | 63% | 63% | 63% | 63% | 57% | 63% |

| 价格 | 905 | 900 | 865 | 910 | 750 | 905 |

| 涨跌 | - | +5 | - | +5 | +5 | +5 |

| 品种 | 扬迪粉 | 印粉 | 火箭特粉 | 印粉 | 扬迪粉 | 印粉 |

| 品位 | 58% | 58% | 57.50% | 54% | 58% | 54% |

| 价格 | 765 | 750 | 760 | 650 | 765 | 645 |

| 涨跌 | +20 | -5 | - | +20 | +5 | +10 |

| 品种 | 巴西粗粉 | 印粉 | 扬迪粉 | 巴西粗粉 | 火箭特粉 | 巴西粗粉 |

| 品位 | 63% | 56% | 58% | 63% | 57.50% | 63% |

| 价格 | 865 | 705 | 760 | 855 | 735 | 860 |

| 涨跌 | +5 | - | -10 | - | - | +10 |

| 品种 | PB粉 | PB粉 | PB粉 | PB粉 | PB块 | PB粉 |

| 品位 | 61.50% | 61.50% | 61.50% | 61.50% | 62.50% | 61.50% |

| 价格 | 865 | 860 | 860 | 850 | 940 | 855 |

| 涨跌 | - | +10 | +10 | +10 | +10 | +15 |

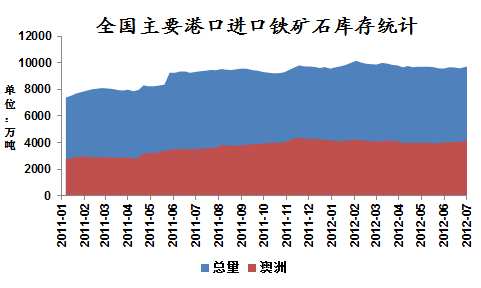

【进口矿港口库存】本周全国主要港口铁矿石库存数量9745较上周减29,其中澳矿4220减5,巴矿2468增7,印矿861减50。 本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计658,环比上周减少13.4%。(单位:万吨)。

【国产矿市场】本周国产铁矿石市场跌势不改。随着月初部分钢厂铁粉采购价的大幅下调,局部市场粉价继续筑底。

【华北地区】本周华北铁粉市场继续探底,成交放量不甚明显。

以河北市场为例,本周河北铁粉市场延续跌势,无论价格,还是成交,皆未现实质改观。整体来看,本周各钢厂内粉用量进一步缩减,一部分钢厂现已暂停内粉的采购。据悉,受连续数日强降雨影响,钢厂上货受阻,大部分钢厂皆以消耗现有库存为主;而随着外矿价格的大幅下跌,部分钢厂外矿配比可达到100%。钢市反弹无期,钢厂采购谨慎,市场恐慌、悲观心绪再度蔓延。据相当一部分业内人士反应,市场低迷,矿山整顿之下,目前河北腹地选厂基本已经处于停产状态,仅部分中大矿尚在坚守。随着选厂及部分矿山的停产,市场资源略显紧张。相当一部分坐拥资源的矿山低价出售意愿暂无,部分矿山甚至已停止对外报价;而利润不断收窄的贸易商在高风险面前也不敢轻言入市操作。由此供需分歧可见一斑。此外,周后期部分钢厂因上货所需粉价稍有上调。但随着钢市再度进入急跌轨道,预计短期河北粉价反转难度不低,弱势运行或更为可期。

【东北地区】本周东北铁粉市场跌势不改,局部粉价继续筑底,成交惨淡。

以辽宁铁粉市场为例,在外围跌势无有效改观的背景下,本周辽宁铁粉市场延续跌势。钢厂限量降价,矿价阴跌不止,加之大部连续数日强降雨,铁粉市场再度以“清冷”收官。据侧面了解,现辽宁腹地无主体矿山的选厂现已基本处于停产状态;相当一部分中小私营矿山业已陆续宣告暂停生产;目前部分中大矿山及各钢厂附属矿山整体生产尚属正常。因区域差异,本周辽西及辽东粉市走势不尽相同。本地钢厂库存紧张,连续阴雨外流受阻,各中大矿低价不售,本周辽西66%粉价弱势之余稍显坚挺。反观辽南,本钢顺势下调采购价,市场恐慌心绪再提升,商家间或有询盘但操作寥寥,种种因素影响终致辽南粉价继续筑底。随着辽南跌势的蔓延,辽东粉市难以独善其身,部分选厂和矿山对外已暂停报价。在钢市新一轮探底的进程中,预计下周辽宁粉市跌势或将延续,但跌速将有所放缓,跌幅讲进一步收窄。

【华东地区】本周华东铁粉市场弱势难改,部分市场粉价大幅下跌。

山东市场:本周山东各大矿依旧坚守前期30元/吨的调幅,市场粉价整体暂未现明显波动。目前山东腹地各中大矿山64%(碱粉)-65%(酸粉)干基含税承兑出厂执行价集中在1060-1080元/吨不等,部分大矿出厂执行价在1080-1100元/吨。对于钢厂的调价政策矿山颇多怨言,精粉供应量较前期也有一定的缩减。但反观钢厂现状,随着外矿价格的大幅回调,各钢厂外矿配比显著提升,加之部分钢厂高炉检修计划的陆续执行,内粉用量相应减少,此也给矿山以一定的压力。

安徽市场:近日马钢8月铁精粉采购政策出台,其65%铁粉采购价如预期大幅下调。而其它钢厂及周边钢厂新月铁粉采购价皆是如此。受此直接影响,安徽粉价瞬时大幅下跌,目前铜陵、繁昌、芜湖、霍邱等地65%铁精粉湿基不含税出厂价普遍集中在1000-1020元/吨。市场整体成交惨淡,“有价无市”凸显。

【中南地区】本周中南铁粉市场跌势再现,市场心绪难掩乐观。

受钢材及外矿的持续下跌所影响,中南地区铁粉市场整体弱势下跌之态显著。本周初期,外围市场虽略见起色,个别品种一度小幅试探上行,但此举并未给低迷已久的内粉市场带来任何缓和,钢厂方面也明确表示并不看好此次钢材价格的反弹。进入八月份,各钢厂上旬钢材出厂政策陆续出台,各品种大幅下调已成主流;而随之所出现的8月份铁粉采购价格同样以大幅下调为主。受钢厂调价影响,中南大部铁粉市价应声回落,市场悲观氛围浓郁。此外,高温、阴雨、台风等自然因素对于市场的负面影响尚未消除,局部市场资源紧张之势暂未有明显缓解。鉴于此,预计短期中南粉市将维持弱势,局部不排除继续筑底的可能。

【海运市场】本周海运市场连续第四周下跌,且跌幅进一步扩大。截止至2日,BDI指数报收于861点,较上周同期下滑97点或10.12%。因市场成交活动持续放缓,新建船舶不断交付致使运价承压下行,目前综指已跌至近4个多月来的最低点且仍未见止跌趋势。

海岬型船BCI报收于1178点,较上周同期小跌31点或2.56%。此前国内进口矿价格大幅下挫抑制了铁矿石进口需求,致使运费大幅下挫,而周初钢价止跌反弹带动矿价走高,钢厂因此前市场萧条而维持较低的库存,此时上涨之际也纷纷采货补库,部分贸易商也趁此抄底采货,矿山发货量也被推高至较高水平,但尤其市场负面情绪仍旧,且可用运力充沛致使海岬型船运价地位运行,目前巴西至中国海运费17.863美元/吨,累计微跌0.052美元/吨;澳洲至中国海运费6.463美元/吨,累计下跌0.116美元/吨。

巴拿马型船BPI报收于931点,较上周同期下跌127点或12.00%。作为其主要运输品的煤炭和谷物市场仍然成交惨淡。美国持续的干旱天气对其70%的谷物造成影响,此前大量前来揽货的船只对大西洋运价造成巨大冲击,两大洋2000美元/天的价差瞬间荡然无存,目前大西洋地区平均日租金7085美元/天,此番已累计下滑35.48%;太平洋市场仍受困于国内低迷的煤炭进口需求,且北方恶劣天气影响煤炭市场运行,目前太平洋地区平均日租金7038美元/天,累计下跌19.90%。

超灵便型船BSI报收于1010点,较上周同期下跌89点或8.09%。本周因印度雨季原因仅东岸有2条船舶离港,印尼原矿出口限制与出口关税的增加都使得亚洲市场运价承压下行。南美与欧洲市场也因煤炭与谷物货盘的减少,日租金大幅下滑,目前超灵便型船平均日租金报收于10561美元/天,已累计下滑22.31%。(mysteel.com资讯部编辑 请勿转载)

联系方式:陈振兴 021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。