传统意义上的“金三银四”需求旺季渐进尾声,从一季度的经济数据看,服务业继续恢复、基建投资发力、高端制造持续升级和出口超预期。近期山东建材需求处于平稳恢复的阶段,降库后整体库存处于相对低位,在表需阶段性见顶后,市场呈现出供需双弱的局面,此时临近五一小长假,下游备货积极性不足,市场去库速度减缓,现对于库存方面的情况解读如下:

一、本周社库延续降势,贸易商库存量表现分化

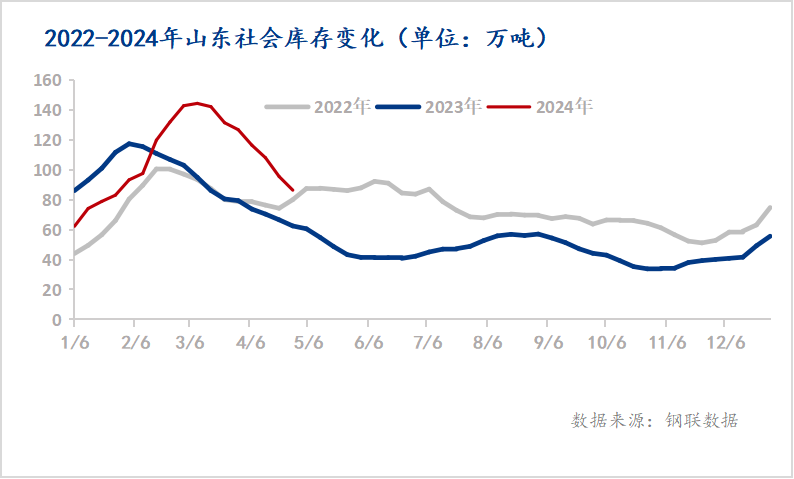

首先,最新一期数据如下:本周(4月25日统计)山东13 个主要城市建筑钢材总库存86.26万吨,较上期同期统计数据减少了 9.53%,较去年同期增加了17.15%:其中螺纹钢较上期统计数据减少了 8.96%,线盘库存较上周统计数据减少了 13.46%。

此阶段山东省内下游需求恢复呈现平稳恢复的特征,四月钢厂与贸易商仍保持去库的操作节奏,“快进快出”、“保持低库存”为市场主要思路,省内库存延续去库趋势,且效果明显,加之钢厂控制产量,部分市场已经出现现货资源偏紧的情况,市场心态好转,实际需求表现尚可。结合山东省内的建筑钢材消耗情况,库存主力区域仍以前期累库较明显的济南、青岛为主。

二、钢厂增产预期兑现,库存仍处相对低位

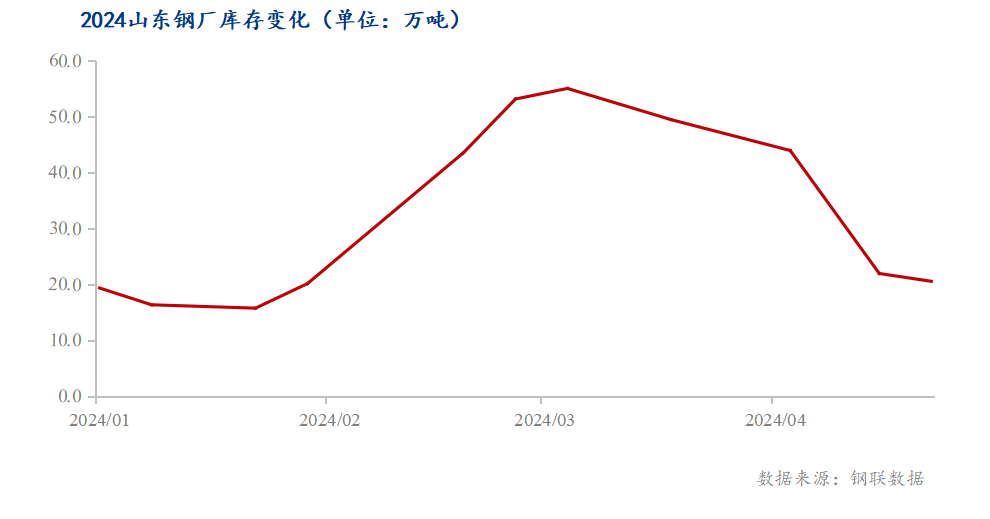

从钢厂库存数据来看,本周钢厂产量略有增量,但库存延续去库趋势,从22万吨到20万吨左右。大部分贸易商在冬储资源基本消耗后,大部分贸易商偏向避险的心态未发生改变,叠加钢厂资源有限,贸易商补库行为较少,直发资源占比明显提升。四月中下旬钢厂复产增产预期已经兑现,但产量远不及去库速度,需求继续恢复仍有一定空间,去库表现良好,目前钢厂库存在22.06万吨。

近几日随着铁矿石、焦煤焦炭走强,山东省内钢厂利润继续修复,目前利润在150元/吨左右,就最新数据来看,原料端供应偏紧,焦炭第三轮提涨落地,需求表现好转但仍不及预期,在目前的形式下,钢厂仍选择把控产量来维持供需平衡,但在现货资源偏紧情况下,钢厂存在增产趋势。

三、展望

从供应来看,目前省内钢厂产量控制在正常水平,随着山东去库趋势不改,钢厂陆续复产或增产,但钢厂库存仍保持低位,为保证供货给贸易商,部分钢厂即产即销。钢厂整体库存压力不大,但需求的持续性仍存疑,供应端产量稳中下行或符合短期市场的行为逻辑。

从需求来看,四月是传统意义上的需求旺季,整体需求仍处于平稳恢复阶段,山东省内需求恢复情况不及预期,下游采购以刚需为主,成交量呈现稳定、波动较小的特点,叠加本周期货盘面震荡上行,市场信心得到提振,但市场对需求的持续性仍存疑。

从库存来看,山东总库存连续下降,下游工地逐步启动带动库存消耗,目前钢厂及贸易商仍在主动去库存,保持中低库存运行。通过最新一期的数据显示,山东省内社库去库效果明显,在冬储资源基本消耗后,贸易商心态倾向于保守,主动补库的意愿偏低,同时供给偏紧也抑制了社库的增长。厂库方面,钢厂陆续发布增产复产计划,但市场投入量仍旧偏低,加之临近五一假期,节前下游仍有备货预期,节前厂库社库仍存在下降的空间。

结合上述观点,近期原料端拉涨、期螺止跌反弹以及需求平稳恢复,但随着钢厂增产预期兑现、铁水产量增加及钢厂利润修复,市场消耗能力有限,五月去库速度或将减缓,甚至有累库的可能。