概述:2024年春节过后,钢市并未迎来期望中的开门红,反而是开启了下跌通道,不到两个月的时间,冷轧板卷累跌280元/吨,并且有继续下行的趋势。而在价格下跌的过程中,受供应、成交、库存、心态等因素影响,各市场跌价速度并不一致,其中跌价慢的市场,价格相对跌价快的市场要高,区域间价差一旦超过某个数值,贸易商便会将资源发往高价市场进行销售。在此轮跌价过程中,相对于安阳市场而言,长沙市场便是跌价较慢的一方,期间有不少资源涌入,那么4月份长沙市场冷轧板卷价格该如何表现呢,笔者从以下几点进行简单阐述:

一、两地价差高于运费

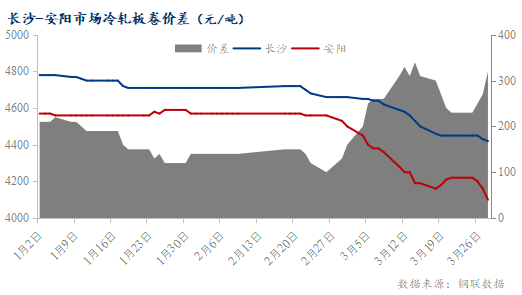

长沙市场冷轧板卷资源以涟钢、柳钢为主,另外还有少量宝钢青山资源,之前有部分贸易商会订新钢资源,但由于近几年成本较高,就未再订货。不过还有一个钢厂的资源能够进入长沙市场,那就是安钢。正常情况下,安钢资源也难以进入,因为两地相距1000公里,运费大概需要280元/吨,从上图我们可以看到,在价格平稳时期,两地之间的价差长期维持在100-200元/吨,低于运输成本,两地资源互相难以流入。但在今年春节之后,价格出现持续性下跌,尤其是进入三月份以后,为回笼资金,安阳市场跌速加快,与长沙市场价差一度攀升至340元/吨,高出运费60元/吨,因此部分贸易商将安钢资源发往长沙市场进行销售,一方面可以降低库存压力,另一方面利润还有所增加。在3.18-3.22外围市场价格出现反弹期间,本地资源价格也未能上涨,一方面是受低价资源牵制影响,另一方面需求未能持续释放。本周价格又开始呈现下行态势,价差已经扩大至320元/吨,近期低价资源或将继续涌入长沙市场。

二、冷热价差居于高位

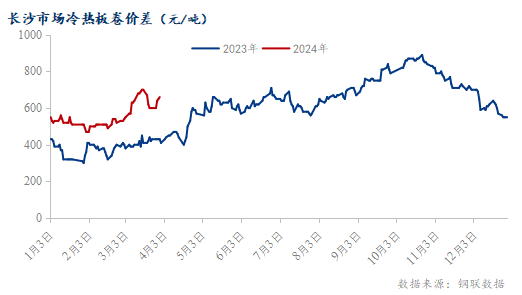

在此轮跌价过程中,原料价格跌速也是快于冷轧板卷。从上图我们可以看到,冷热价差拉大也是从三月份开始的,最高攀升至700元/吨,截止发稿日,三月份价差均值为634元/吨,大幅度高于正常价差,这也使得价格出现反弹的时候冷轧价格难以上涨。去年前三个月价差均值为385元/吨,今年为556元/吨,同比增加171元/吨,可以看出,去年春节后价格出现开门红,冷热价差偏低也起到很大作用。目前市场进入新一轮跌价行情,冷热价差回调后继续扩大至660元/吨,原料价格对于冷轧支撑作用较小。

三、市场资源供过于求

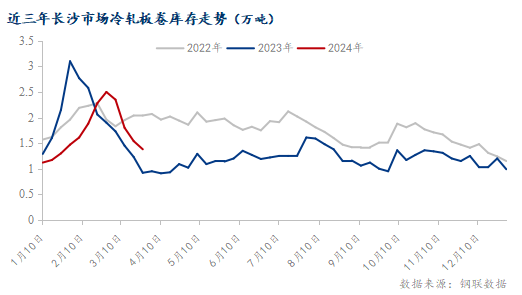

从上图我们可以看出,今年春节过后市场库存较去年明显下降,去年库存峰值为3.1万吨,今年为2.35万吨,同比下降0.75万吨。主要是钢厂供应出现减量,柳钢资源正常到货,大户库存最高超过一万吨,而涟钢发货量减少,二月份市场到货量仅一千多吨,三月份也仅到货两千多吨,可以说今年多数贸易商库存压力并不大,但价格却呈现持续下跌态势。究其原因,今年春节过后需求迟迟难有起色,虽然供应有所减量,但市场仍是表现为供过于求的局面,并且或将维持一段时间。

四、4月份长沙市场冷轧板卷价格仍有下跌空间

价差方面,长沙市场与安阳市场价差扩大至320元/吨,高于两地之间的运输成本,近期安阳市场贸易商或将继续将低价资源发往长沙市场进行销售,对本地资源造成持续性冲击。另外,冷热价差也呈现扩大趋势,目前为660元/吨,冷轧价格继续下跌的风险较大。

供应方面,虽然三月份涟钢对于热轧板卷产线进行过短暂检修减产操作,但对于冷轧板卷生产影响较小。而三月份市场供应减量并不是因为产量减少,因此部分未交货资源可能在四月份进行补发。另外,四月份贸易商正常订货,加上外来低价资源流入,整体供应或将增量。

近期需求仍然未见起色,而供应不减量,笔者认为4月份长沙市场冷轧板卷价格有继续下跌风险。