【进口矿市场】本周进口矿市场期货市场弱势下行,现货市场稳中有跌,成交整体缩减。从期货市场来看:自铁矿石期货挂牌上线交易以来,可借此套期保值和规避风险险。但目前包括钢厂、贸易商等大量企业仍对铁矿石期货大多数处于观望状态,铁矿石期货上市来呈现“五连阴”;而这周矿山招标、平台成交略显冷清,周二只有纽曼粉结标价格走低,商家报盘偏少,买家出价意愿不强。截至目前,62%澳粉指数133.75跌0.25,58%澳粉指数121.5跌0.25,65%巴粉指数147.75跌 0.25。现货市场方面:钢铁行业相关政策近期出台频繁,先有中央财政拨款50亿治理华北地区的空气污染;后有管理层宣布压缩钢铁总产能8000万吨以上。继“金九银十”后期钢价持续震荡回落,市场需求增速并不明显,而接下来即将进入传统需求淡季,北方地区已进入季节性需求减弱阶段,户外施工率降低,加上资金面相对偏紧,多数钢厂以消耗库存为主,致使现货成交量大幅减少。截至发稿,PB粉主流905-940元/吨,PB块1045-1060元/吨,杨迪粉805-840元/吨,63%巴粗925-970元/吨。另外根据中钢协数据,10月上旬全国预估粗钢产量小幅下降至212.81万吨,较9月下旬10月粗钢产量的下滑,多是由于钢价持续回落,钢厂利润情况恶化主动检修减产所致。综上所述,钢价的持续下跌使得商家信心明显不足,市场终端需求释放有限,目前市场还是缺乏实质性的利好提振;从技术上来看也呈现明显的下跌态势,建议操作上短期可逢高做空,基于此,预计下周进口矿市场震荡下行的可能性较大。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

133.75 |

-2.75 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

93.75 |

-2.75 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

132 |

-2 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

121 |

-2.5 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

134 |

-2 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

147 |

-2 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

945 |

920 |

935 |

930 |

805 |

925 |

|

涨跌 |

-10 |

-15 |

-15 |

-5 |

-20 |

-5 |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

840 |

805 |

810 |

725 |

815 |

720 |

|

涨跌 |

-15 |

-15 |

-10 |

-5 |

-25 |

-5 |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

970 |

765 |

820 |

935 |

800 |

935 |

|

涨跌 |

-15 |

-15 |

-15 |

-15 |

-15 |

-5 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

940 |

930 |

930 |

920 |

1045 |

920 |

|

涨跌 |

-10 |

-15 |

-15 |

-5 |

-5 |

-5 |

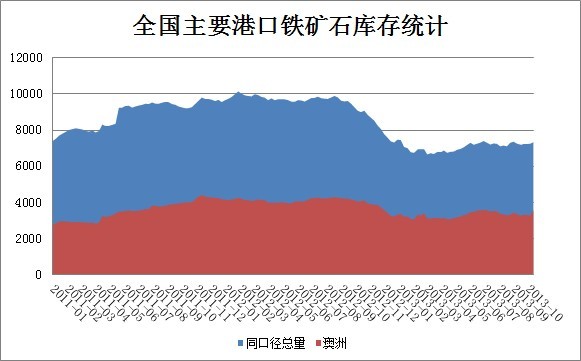

【全国铁矿石港口库存】Mysteel本周统计全国40个主要港口铁矿石库存总量为8036,环比增299,同口径库存为7611增276;其中澳矿3706增132,巴西矿1544增119,贸易矿2403降1,球团94,精粉341,块矿934(单位:万吨)

Mysteel本周统计天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量942,环比增1.51%。(单位:万吨)

【国产矿市场】本周国产矿市场整体僵持维稳,部分地区小幅下跌。钢材震荡下滑,弱势不改,商家信心偏弱。因钢厂补库需求存在,加之生产成本支撑,矿选厂挺价居多,内矿市场抗跌性增强。预计下周矿价维稳居多。

【国内重点区域铁矿石运行状况一览】

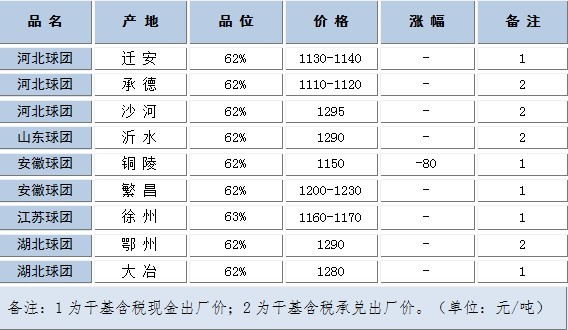

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

【华北地区】本周华北铁精粉市场平稳运行

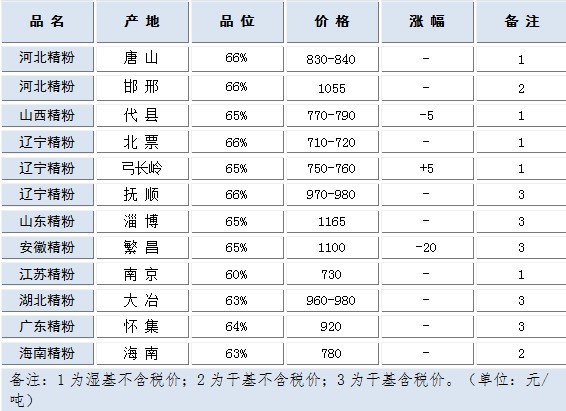

本周环保部对钢厂矿山寻访增多,唐山铁精粉市场尚未出现整治影响,总体维稳运行。承德铁精粉在周初小幅下探后回涨至950元/吨,钢厂受钢坯弱势影响出现压价意愿,然内粉资源紧张,较外矿仍具价格优势,支撑内粉定价博弈偏向矿山一边。现迁安地区铁精粉66%湿基不含税830元/吨,遵化66%湿基不含税820元/吨,商家议价坚挺,成交尚可。

本周邯邢地区铁精粉市场平稳运行,现武安64%碱890-900元/吨,较上周持平。外围市场走势不佳,钢材和进口矿均出现弱势下滑,本地商家对后市心态稳中略显担忧,积极出货降低风险,钢厂采购正常鲜有压价,库存低者适当补充库存,主流采购价格64%碱-65%酸1130-1150元/吨干基含税到厂现汇价,短期钢材和进口矿弱势盘整态势难改,预计下周本地矿价维稳。

【东北地区】本周东北地区铁精粉市场价格坚挺

东北地区铁精粉市场整体表现坚挺,惜售氛围浓郁。钢厂铁精粉采购价保持稳定,按需补充库存。受资源紧张,及生产成本支撑等因素,矿选厂报价坚挺,质量较好粉矿价格上扬。贸易商操作较谨慎,积极性不高。现辽西地区65.5%-66%铁精粉湿基税前:建平730-750元/吨,北票710-720元/吨。辽东地区65%-65.5%铁精粉湿基税前:鞍山760-770元/吨;抚顺970-980元/吨。

【华东市场】本周华东地区铁精粉市场整体持稳

近日,华东地区市场整体持稳,同时进口矿此阶段长期处在小幅震荡阶段,导致内矿短期内呈现弱势下滑态势;作为矿山方面,短期内也未曾调整自家价格,出货情况皆较为积极,预估矿山方面对后市持观望态度,对于后市动态较不看好;时至第四季度,较多企业资金压力颇大,同时又受到钢坯震荡行情等多重影响,市场短期内维稳状态恐将打破;钢厂库存方面整体平稳,上货顺畅,未出现较大补库空虚;短期内,市场整体弱势维稳,此阶段过后,恐出现小幅下行。

【中南地区】本周华南地区铁精粉市场稳中趋弱

本周华南精粉市场整体平稳,钢材市场弱势盘整,进口矿价格小幅走弱,内矿价格也将随之走弱,但幅度有限。矿山报价较为坚挺,较前期市场有所松动,商家多数观望,市面成交一般。西南地区市场整体运行平稳,近日受雨季影响,部分地区货物流通受阻,小区域资源显紧,矿山报价坚挺,要求后期市场价格上扬,上调10-20元/吨左右。目前广东河源64%铁精粉干基含税现金出厂价在900元/吨;广东怀集 64%铁精粉干基含税现金出厂价在920元/吨。湖北大冶63%铁精粉干基含税现金出厂价在960-980元/吨。海南昌江61%干基含税出厂到码头价在 900元/吨。预计后市多以稳为主。

二、钢厂库存统计调查

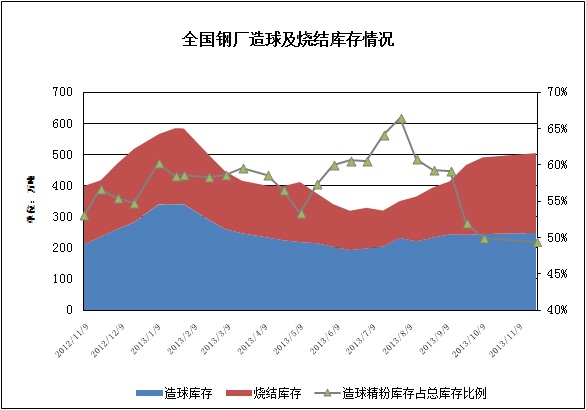

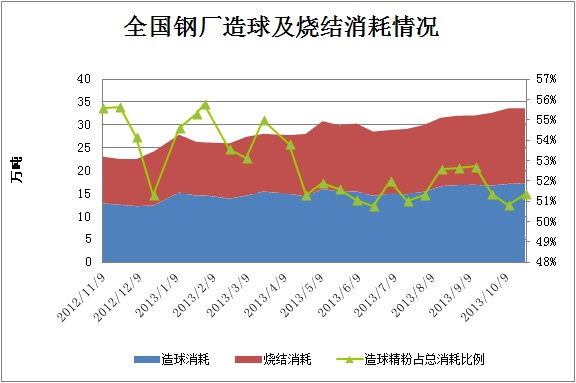

10月12日-10月25日,本网站对全国60家钢厂的造球用铁精粉、烧结用铁精粉以及矿石入炉结构配比做了统计调查。本站60家样本企业2011年生铁产量20528万吨,占全国产量的33.5%,这些样本钢厂多以中小规模为主,产量范围在200-1000万吨,该统计能够反应当前以及未来全国部分地区钢厂对于国产矿使用需求量的大体变化以及趋势。

根据各大地区特性总选取样本数为60家,其中华南8家(湖北3家、湖南、广西、福建、云南、江西各1家),华东八家8(安徽3家、山东5家),华北8家(山西6家,河南2家),河北36家(南部15家,北部21家)。

图一

图二

(备注:库存单位-万吨,总消耗单位-万吨/天,平均使用天=总库存/总消耗,库存为调查当天钢厂内外仓库和在途资源总和,消耗量为调查当天的钢厂消耗量,造球内矿配比指的是造球中国产矿占的比例,烧结内矿配比指的是烧结中国产矿占的比例。)

根据近期内的数据显示,本次调查钢厂国产矿造球与烧结库存均持续增加。

华北地区:本周钢厂烧结内矿库存稍增,个别钢厂高炉正常检修,仍未复产,个别钢厂调节球团与烧结矿比例。

中南地区:本次调查发现,钢厂库存基本上没什么太大变动,内陆钢厂库存基本都要保持20-30天左右。沿岸港口钢厂库存一般维持正常生产。

华东地区:华东地区市场钢厂近期库存始终保持低位,采购阶段也相当谨慎;考虑到近期市场呈现出的弱势行情,各钢厂对于后期采购计划都作出了些许的调整;同时矿山方面出货均较为积极,对后期市场不看好;结合近期市场,可能是钢厂近期库存低位的主要原因。

邯邢地区:随着进口矿弱势下滑,市面商家出货积极性增高,钢厂采购显得较为积极,补充库存居多,整体库存水平出现了一定的增长,但烧结使用中,内矿配比开始下降至25.2%,主要还是因为进口矿下跌导致,平均国内矿库存天数为11.5天,较上次增0.5天。

唐山地区:本周唐山地区钢厂铁精粉总库存为140.35万吨,较上周提高二万吨储量,部分钢厂长协采货量有小幅提高,承德地区钢厂内粉库存保持不变。

【海运市场】本周海运市场维持上周跌势,船运活动持续放缓下,运价继续冲高回落。BDI指数目前报收于1708点,环比下跌252点或12.85%。海岬型船方面,本周跌幅进一步扩大,BCI报收于2775点,环比下跌676点或19.58%。尽管矿山发货量仍处在较高的水平,但大部分为之前预定成交的船舶,而本周新的租船成交较少,加之市场上传言力拓因铁路运输出现问题造成港口发货量下降,因此运费开始高位回落。目前巴西至中国海运费报收于24.188美元/吨,环比跌2.479美元/吨;西澳至中国海运费报收于9.450美元/吨,环比跌1.882美元/吨。巴拿马型船与海岬型船维持相同跌势,但跌幅较为平缓。由于煤炭价格倒挂一影响,煤炭船运活动并未出现大幅增加的情况,因此太平洋航线运价下跌较快,而大西洋地区则受到美湾等地谷物货盘影响有所支撑。目前太平洋地区平均日租金14053美元/天,环比下跌1873美元/天;大西洋地区平均日租金18486美元/天,环比下跌221美元/天。超灵便型船本周单边上行46点至1252点,东南亚雨季的来临使得镍矿船运活动开始缩减,但仍有部分商家抓紧出货,市场偶有成交出现,而随着印度地区雨季的即将结束也为超灵便市场提供些许利好影响。目前亚洲地区超灵便型船平均日租金10617美元/天,环比上涨335美元/天。。(Mysteel.com矿石部编辑,未经许可, 请勿转载)

联系方式:张烨骅021-26093928 资讯投诉与建议021-26093209