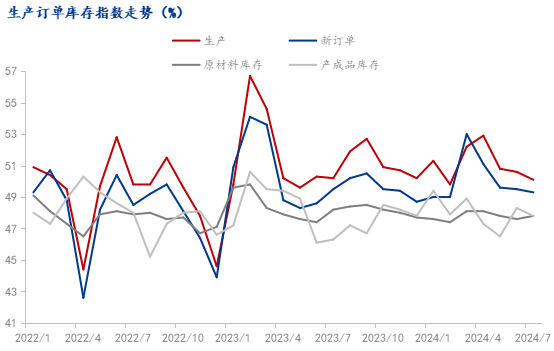

2024年7月份中国官方PMI公布,制造业采购经理指数为49.4%,环比下降0.1个百分点,连续三个月落于荣枯线以下。在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。7月份制造业企业生产继续保持扩张,但制造业市场需求有所回落。此外,主要原材料库存量降幅收窄,原材料购进价和出厂价下降,制造业原材料供应商交货时间有所延长。

数据来源:国家统计局

供给方面,2024年7月份生产指数为50.1%,较6月下降0.5个百分点,虽然仍处于荣枯线之上,但生产指数已连续三个月呈下降趋势,扩张速度放缓。对比2014至2023年数据,十年生产指数7月均值为52.23%,超出今年7月数据2.13个百分点。生产指数的下降既受部分行业淡季,内需收缩的影响,此外局部地区高温洪涝灾害以及极端天气也拖累了7月企业的生产。

需求方面,2024年7月份新订单指数为49.3%,较6月下降0.2个百分点,制造业市场需求进一步收缩;新出口订单为48.5%,较6月上升0.2个百分点,维持在紧缩区间;此外,进口指数为47%,虽连续两月环比上涨,但上涨幅度较小,仍处于较低水平;在手订单45.3%,较上月小幅回升。7月份新订单指数进一步回落,在手订单以及进口指数均保持低位。整体来看,对未来较弱的预期使得内生需求不足的问题一直存在。以部分有色金属为例,7月价格回调后,虽然下游企业逢低补库积极性有所上升,但价格持续下跌导致市场看跌情绪升温,加之消费淡季抑制了需求的显现,因此,部分企业持观望态度,市场整体实际消费水平有限。而外需方面,新出口订单指数小幅回升,但仍处于紧缩区间,后续需要关注其边际改善是否能够延续。就实际情况来看,随着2024年美国市场进入补库周期,国际贸易形势好转。此外,据上海航运交易所数据,中国及上海出口集装箱运价指数(CCFI、SCFI)不断上升,反映出外需具有一定韧性。然而,新订单指数对出口情况指示意义的弱化主要是由于制造业PMI中权重较高的行业与实际中拉动出口增长的行业分化所致。但后续来看,地缘政治冲突以及美国的大选对其进出口贸易政策的影响可能会为我国后续出口增长带来不确定因素。

采购量与价格指数方面,2024年7月份采购量指数回升至48.8%,较6月上升0.7个百分点,但仍处于荣枯线以下,这与制造业生产活动的扩张放缓相契合。而7月采购量指数的边际改善或受到原材料购进价格收缩的影响,7月原材料购进价格指数为49.9%,较6月下跌1.8个百分点,近一年以来首次下降至紧缩区间。受原材料价格指数下调,以及市场内生需求不足影响,7月出厂价格指数较6月的47.9%下调1.6个百分点至46.3%,连续两月大幅下降。

据国家统计局对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年7月中旬与7月上旬相比,15种产品价格上涨,31种下降,4种持平。其中有色金属价格多数下跌,电解铜(1#)价格下跌0.7%;铝锭(A00)价格下跌2.1%;铅锭(1#)价格小幅上涨0.8%;锌锭(0#)价格下跌1.6%。综上所述,结合生产需求情况,7月份PPI环比预计仍将下降。

库存方面,2024年7月份原材料库存指数上升0.2个百分点至47.8%,而产成品库存指数则下降0.5个百分点至47.8%。原材料库存指数与产成品库存指数均位于荣枯线以下,而原材料库存降幅收窄,与产成品库存下降,一方面是受大宗商品价格下降影响,部分企业逢低补充原料库存;另一方面,出厂价格的下降也带动了企业产成品库存的清出,使得产成品累积速度放缓。

数据来源:国家统计局

7月份,非制造业商务活动指数为50.2%,比上月下降0.3个百分点,仍高于临界点。其中,受高温暴雨和洪涝灾害等不利因素影响,建筑业企业生产经营活动有所放缓,商务活动指数为51.2%,比上月下降1.1个百分点,为2023年7月以来低点;服务业商务活动指数为50.0%,比上月下降0.2个百分点。分行业来看,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数位于55.0%以上较高景气区间,业务总量较快增长。而零售、资本市场服务、房地产等行业商务活动指数继续低位运行均低于47%,景气度偏弱。

7月有色金属方面与制造业PMI所反映的情况大致相符。有色金属价格7月除铅外均有不同程度下调,价格的下调虽在一定程度上激发了下游市场的购买兴趣,但实际需求依然受到市场情绪和行业淡季的制约。

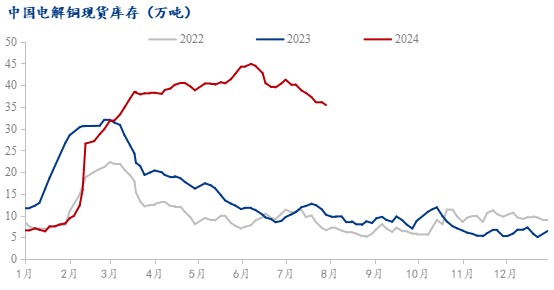

具体来看,7月末电解铜库存为35.45万吨,较6月末下降4.95万吨。电解铜社会库存下降受到多方面因素影响。供应方面,7月冶炼厂检修减少,加之前期检修企业恢复后追产,导致7月电解铜产量小幅增加。然而,由于月内现货升水上涨幅度较大,冶炼厂发货减少,使得电解铜社库入库并不多。需求方面,铜价的持续下跌提振了下游企业的交易热情,订单增加导致下游对电解铜库存有所消耗。

后续来看,由于7月末铜价的破位下跌,导致下游企业畏跌情绪升温,多持观望态度。然而,进入8月价格持稳甚至出现小幅反弹,使得下游情绪转换,本周铜库存下降幅度有所增加,但是短期内淡季依旧限制需求的改善,后续去库规模的进一步放大或将出现在8月末,幅度由旺季消费恢复状况所决定。

数据来源:Mysteel

锌锭情况与铜方面略有不同。供应方面,锌冶炼厂陆续进入检修,加之锌矿供应偏紧,7月锌锭产量下降。而需求方面,7月上旬锌锭价格受供应偏紧预期影响一直保持高位震荡,叠加国内消费淡季,下游镀锌、锌合金产品产量减少,下游消费疲软对锌锭的库存消耗有限。因此,锌锭库存甚至小幅回升。至7月中下旬,一方面,供应的缩减仍在持续,另一方面受美国大选以及需求萎靡的影响锌价大幅下跌,使得下游企业逢低补库,因此,锌锭社会库存在7月中下旬有较为明显的下降。7月末锌锭社会库存14.40万吨,较6月末下降2.86万吨。后续来看,短期内供应面对锌锭社会库存补充有限,但淡季消费也抑制了下游对锌锭库存的消耗,因此,应关注消费的恢复情况以及锌价在市场及宏观情绪影响下的变动。

数据来源:Mysteel