一、钢材现货和期货价格汇总

4月24日,国内钢材市场震荡趋强,唐山迁安普方坯出厂价含税涨20报3470元/吨。成交方面,期螺震荡偏强,低位成交有所好转,下游采购积极性回升,现货报价有所上涨,全天成交好于前一日。

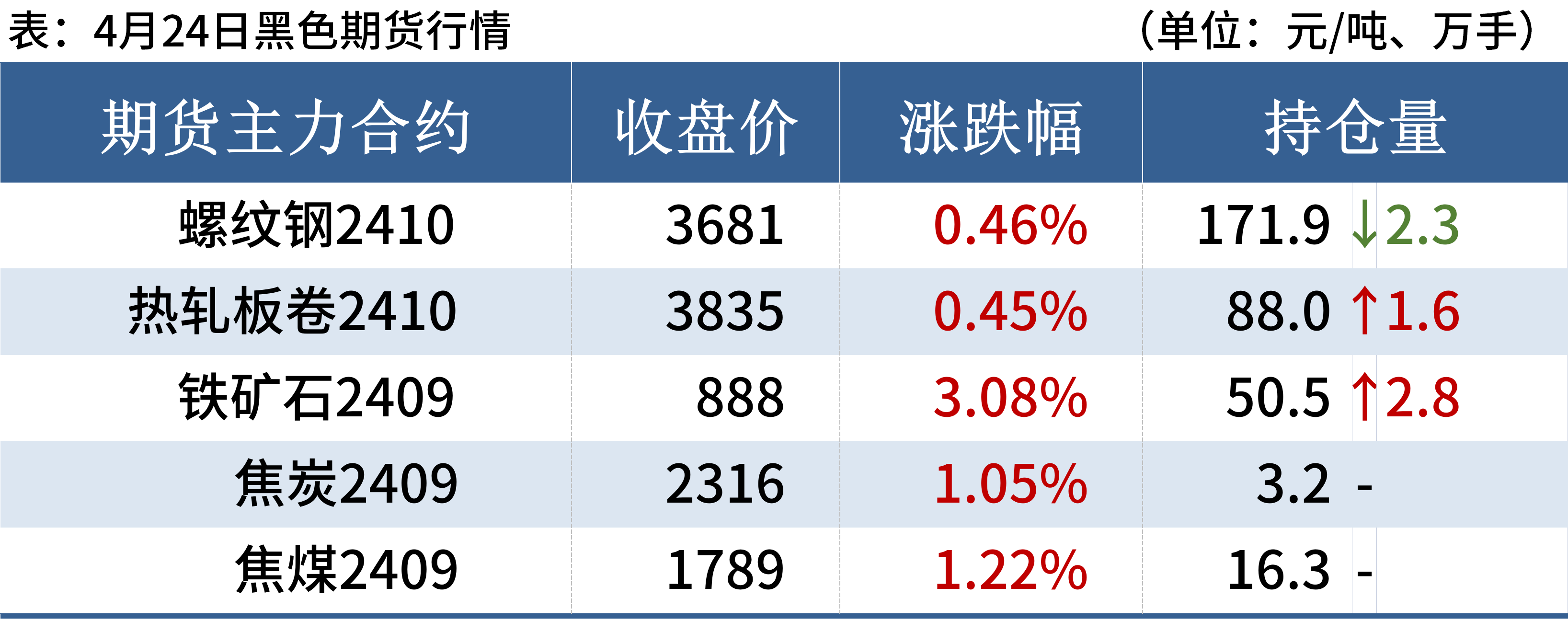

4月24日,期螺主力震荡偏强,收盘价3681,涨0.46,DIF、DEA双双向上,RSI三线指标位于53-68,处于布林带中轨与上轨之间运行。

4月24日,1家钢厂建筑钢材出厂价格上调20元/吨,1家下调30元/吨。

二、品种钢材每日价格行情

螺纹钢:4月24日,全国31个主要城市20mm三级抗震螺纹钢均价3800元/吨,较上个交易日涨6元/吨。短期来看,伴随着近期雨季、台风影响,钢材需求进入消费淡季,不过成本端仍有支撑。短期需重点关注需求端回升幅度以及持续性。因此预计25日国内建筑钢材价格或将偏强震荡为主。

热轧板卷:4月24日,全国24个主要城市4.75mm热轧板卷均价3838元/吨,较上个交易日涨9元/吨。现货价格上涨,市场情绪有所缓和,整体成交尚可。近期供需矛盾有所缓和,市场信心得以提振,现货库存小幅下降,叠加原料价格走高,成本端支撑较强,现货价格尚有支撑,综合来看,五一假期临近,补库预期仍存,预计25日热轧板卷价格或震荡偏强运行。

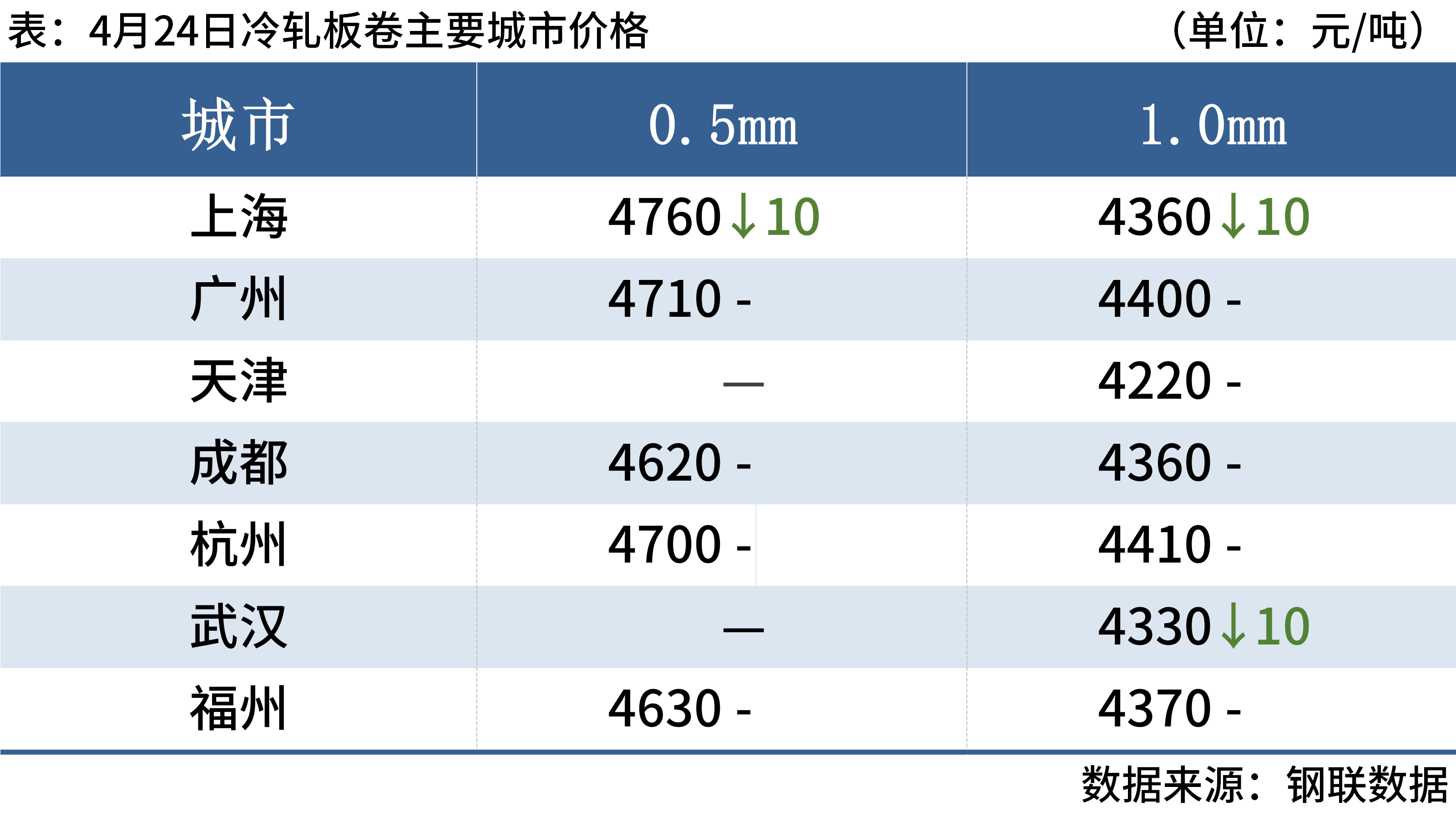

冷轧板卷:4月24日,全国24个主要城市1.0mm冷卷均价4393元/吨,较上个交易日持平。黑色期货盘面虽走势偏强,但有部分市场报价下降,大部分市场价格仍以稳为主。据华东部分贸易商反馈,临近月底,出货压力逐渐加大,贸易商尝试下调市场报价刺激下游终端采购需求,再加上盘面的带动,市场交投氛围有所好转,贸易商也积极促进成交,市场整体成交尚可。当前贸易商多认为市场供大于求,供需矛盾仍存,对后市市场多持谨慎观望为主,预计25日全国冷轧板卷价格或将窄幅震荡运行为主。

中厚板:4月24日,全国24个主要城市20mm普板均价3909元/吨,较上一交易日上涨3元/吨。虽部分市场中厚板现货库存有所下降,但考虑到需求释放力度不足,多数商家心态谨慎,短期主动备货意愿不强。综合来看,多数市场仍保持积极去库,预计25日全国中厚板价格或将以盘整运行为主。

三、原燃料每日价格行情

铁矿石:4月24日,山东港口进口铁矿主流品种价格较上一工作日偏强运行,累计上涨30。卖盘方面,贸易商报价积极性尚可,截至目前现货市场成交一般;远月市场询报情绪一般,5月底PB粉有出货需求;买盘方面,区域内钢厂维持按需补库,多观望状态,买盘较少。目前PB粉主流在885-890;超特粉主流在735-740;PB块主流在1005-1010。(单位:元/湿吨)

废钢:4月24日,全国45个主要市场废钢平均价2469吨,较上一交易日价格持稳。钢厂涨价较昨减少,局部区域如广东、福建、江苏、安徽等地钢厂已出现跌价现象,不过跌幅较小,集中在10-20元/吨。全国主要城市价格持稳运行,个别区域如中山、唐山小幅下调10-20元/吨,受到近日连续涨价提振影响,废钢基地、货场的出货积极性尚可,趁在五一节前出货兑现利润。考虑到钢厂利润有限的情况下继续拉涨意愿不强,预计25日全国废钢市场价格以持稳运行为主。

焦炭:4月24日,焦炭市场价格偏强运行。供应方面,近期炼焦煤市场强势运行,焦煤平均涨幅超过200元/吨,焦炭现货成本进一步走强,尽管焦炭两轮提涨落地,但涨幅不及焦煤,多数焦企仍维持之前限产状态,叠加下游拿货节奏较快,焦炭供应紧缺,厂内库存几无;下游方面,钢厂盈利较好,对焦炭采购节奏加快,焦炭出现阶段性供不应求的局面。在成本和需求双重支撑下,不排除节前第三轮提涨到来的可能,预计短期内焦炭价格将偏强运行。

四、钢材市场价格预测

从宏观面来看,虽然房地产仍在调整阶段,但一季度制造业和基建投资增长强劲,随着后期地方债加快发行,大规模设备更新相关政策落实落细,二季度宏观经济有望延续回升向好态势。

宏观面积极因素偏多,市场虽然有谨慎情绪但并未悲观,节前下游仍有补库需求,供需基本面压力不大,成本支撑仍强,短期钢价或延续震荡运行,涨跌幅度有限。