一、原料各品种情况

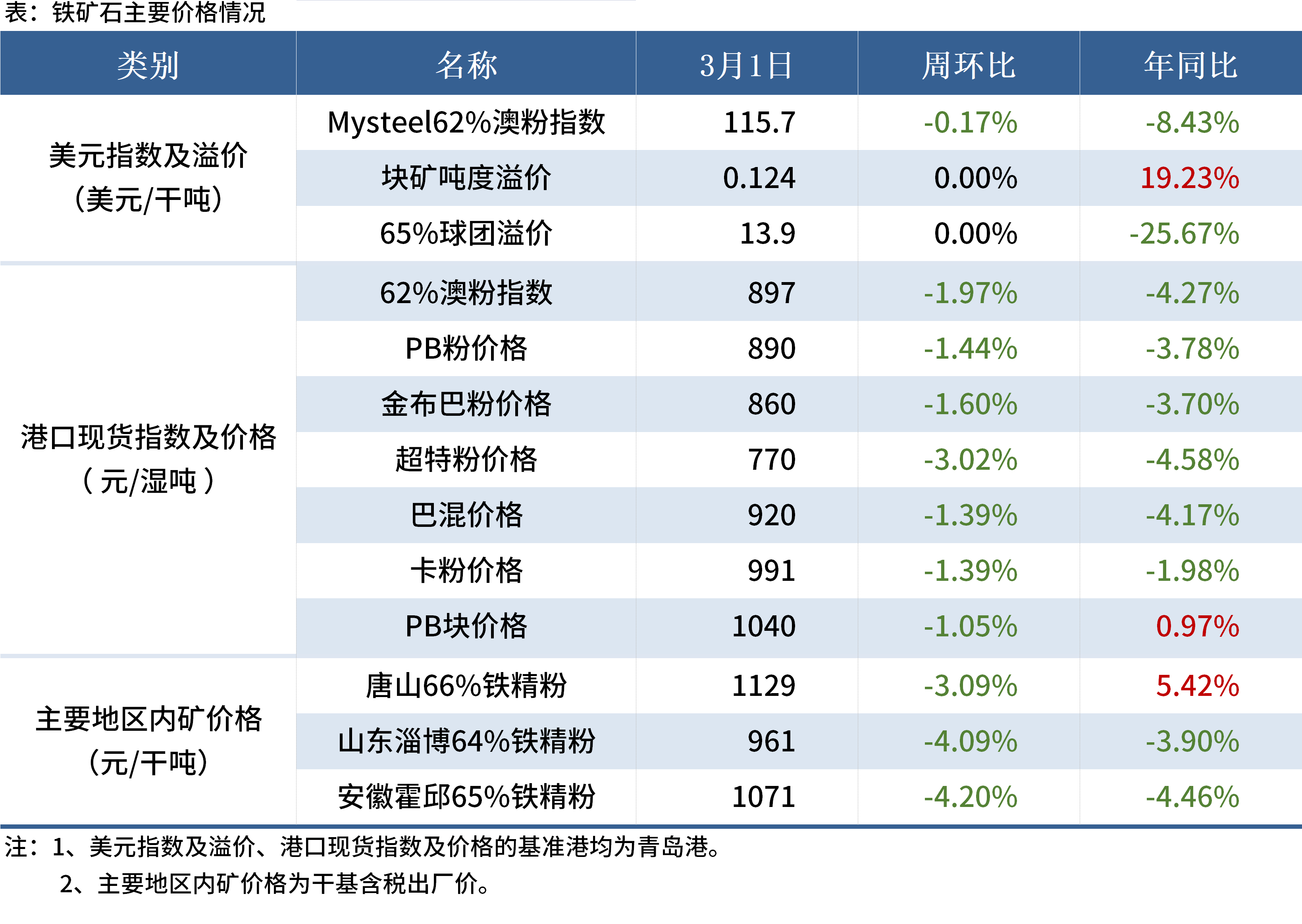

(一)铁矿石

(二)煤焦

(三)废钢

上周成材表现分化,螺废差和板废差双双窄幅缩小,两者均不足千元/吨,表明钢厂利润欠佳。铁废差来看,上周废钢价格已经高出铁水成本72元/吨,废钢较铁水性价比优势不在。钢厂方面,开工率与产能利用率逐渐回升,但因部分钢厂复产时间推迟,并且钢厂利润欠佳的情况下电炉复产进度整体不及预期,300家钢厂废钢到货量与日耗量增加。且随着基地废钢到货量的逐步回升,价格风险逐渐积累加剧,3月份钢材市场需求能否恢复正常水平需要关注。综合来看,预计本周废钢市场价格或震荡走弱。

(四)钢坯

从目前行情来看,近期虽成本亏损局面有所缓解,但在钢坯社库高位及下游成品利润相对较可的背景下,钢企铁水流向仍以成品为主,故短期钢坯投放值变化不大。需求方面,近期下游利润较可,同时终端需求正在缓慢启动,在自身厂内库存低位的背景下,后期补货预期仍可,后期对钢坯价格或起到一定支撑。当然终端采购频率有待提升,加之高库存带来的压力,或对钢市造成一定制约。综合以上来看,预计本周市场或呈现震荡趋涨的走势。

二、钢材各品种情况

(一)建筑钢材

在需求复苏缓慢、原料下跌等共同影响下,上周国内建筑钢材价格跌幅放大。本周国内建筑钢材价格跌幅或将放缓,主要原因:原料端在钢厂复产情况下,短期逐步获得一定支撑;此外,需求端的陆续回升势必减缓增库节奏(如果需求恢复好降库还能提前来临),对成材将启动能有一定支撑作用。无论是原料端还是需求端的改善,对目前市场支撑相对较弱,仍需要市场集聚支撑力量,因此建筑钢材价格跌幅大概率是减缓、短期难形成有效的反弹。

(二)中厚板

综合来看,现货市场交投氛围尚可,市场需求待进一步恢复,预估本周中厚板价格窄幅震荡。

(三)冷热轧

库存压力并未下降,未来库存将会保持小增,预计2周后会达到高位水平,冷热轧价格继续震荡观望,其跌幅有望收窄。

(四)不锈钢

目前矿端维持偏紧的状态,不锈钢成本上有支撑,下方空间有限。但是从不锈钢的利润上来看,空间较大,加上钢厂即将大幅复产,供应上存在明显的增量,而下游多处于刚需采购的阶段,尚未存在批量囤货的现象,故不锈钢的过剩压力或有所凸显,预计本周不锈钢现货价格或会存在震荡偏弱的局面。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。