【前言】

今年以贸易商为主力,后结算为主的冬储方式已成定局。截至今年1月26日,螺纹总库存的绝对值为774.53万吨,处于近五年农历同期的次高水平。其中社库的累库幅度亦处于高位,那么春节后贸易商势必面临如何去化库存的问题,节后市场走势又将如何演绎?

1.回溯过去六年春节后螺纹库存和市场的走势,分析表明:

(1)除2018年和2020年外,其余年份从春节前一个月至春节后两个月的螺纹现货价格均呈现上涨趋势。

(2)螺纹库存的去库拐点通常出现在春节后第四周和第五周。螺纹价格下跌的年份,2018年和2020年节后库存拐点慢于历年同期水平(分别为春节后第六周和第七周)。

(3)由于2018年工地施工受环保政策约束(最严“停工令”)以及2020年疫情的影响,当年旺季需求恢复相对迟缓;其余年份春节后下游需求均顺利启动推动价格上涨。

2. 预计今年春节后螺纹需求“慢爬坡”与2018、2020年相似,但库存拐点或有提前

今年春节后,预计资金到位力度为拖累螺纹需求释放的主要因素。上海、福建、广东、北京等地均反映资金回款情况不足去年农历同期的五成,显示资金周转仍有瓶颈。2024年节后投放的资金量(专项债、PSL和特别国债)虽同比去年增长,但落地进度缓慢,制约旺季螺纹需求回升的速度和力度。

产量端,保守估计年前螺纹产量降至 200 万吨左右,年后螺纹产量将从低位开始回升。

由此推算平衡表:春节后螺纹库存拐点为节后第五周(早于2018年和2020年春节后第六、七周的去库时间)。

【正文】

每年岁末将临时,一场钢厂与贸易商关于冬储的拉锯战拉开序幕。螺纹自身的季节性特征为冬储行情提供了博弈的基础:钢厂为资金周转和缓解春节期间库存堆积的压力出台冬储政策,吸引贸易商提前囤货;而贸易商则通对于春节后价格走势的判断,期望低买高卖赚取差价。

今年以贸易商为主力,后结算为主的冬储方式已成定局。冬储窗口期需求不及往年,导致低产量下,2023年螺纹的累库拐点较历年同期提前两周。截至今年2月4日,螺纹总库存的绝对值为774.53万吨,处于近五年农历同期的次高水平(仅次于2021年);库销比则环比大幅上涨15天至41.1天,处于近五年农历同期最高位。

今年春节前,社库累库的速度和幅度较快。在今年冬储以贸易商后结算为主的情况下,春节后,成材将陆续从厂库向社库转移,贸易商势必需要考虑如何去化高库存:

一、回溯过去六年春节后螺纹库存和市场的走势,分析表明:

(1)由图可见,除2018年和2020年外,其余年份春节后螺纹现货价格均呈现上涨趋势

(2)螺纹库存的去库拐点通常出现在春节后第四周和第五周。节后螺纹价格下跌的两年中(2018年和2020年),螺纹库存的拐点均慢于历年同期水平(分别为春节后第六周和第七周去库)。

(3) 由于2018年工地施工政策约束以及2020年疫情的影响,当年旺季需求恢复相对迟缓。其余历年春节后下游需求均顺利启动推动价格上涨。

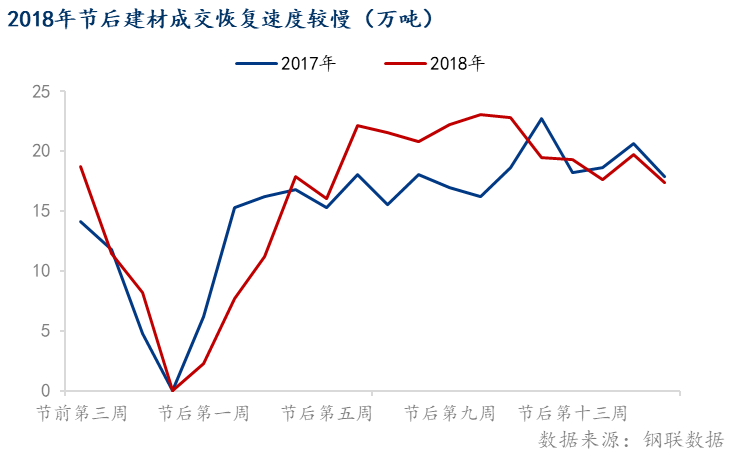

2018年和2020年,下游工地施工限制和疫情导致当年旺季需求恢复迟缓。2018年,节后需求迟迟未至,主因在于环保趋严情况下,下游工地面临最严“停工令”,螺纹旺季需求延迟至四月初释放,释放速度远弱于节前市场的预期:2018年建材成交量3月中旬前均不如2017年农历同期时水平(Mysteel237家样本口径)。同时,中美贸易摩擦也加剧了钢价的波动。高库存压力下,贸易商降价主动去化库存,无疑也加快了螺纹价格下跌的速度。

2020年是极为特殊的一年,下游工地复工复产受制于疫情蔓延,推进较慢,需求延后三周迟到。螺纹社库和厂库均出现大幅累积:当年螺纹库存绝对量创下历年最高峰2176.9万吨。螺纹累库周期长达16周,总库存于春节后第七周(历年最晚时间)开始去库。一季度供需错配从而导致冬储期间的贸易商明显亏损,螺纹现货价格(节前-节后)的跌幅为7%。

过去以贸易商为冬储主力的三年中(2018年、2020年和2021年),不同于前两年,2021年春节后旺季现实与供应减量预期共振,库存于春节后第五周顺利去库,螺纹钢价格一度突破6000元/吨的高位,手中无冬储存货的贸易商追悔莫及。2021年,为“双碳”政策实施的第一年。3月19日,河北省唐山市发布钢铁企业执行限产减排新措施,全年最高减产比例达50%。限产政策持续发力,供给端收缩较为确定。需求端,“三道红线”的压力使得房地产企业加快回款节奏,开工、施工、销售的进度加快:一季度房地产数据较好,三、四月Mysteel139家小样本口径的螺纹表需维持430万吨/周左右,“金三银四”的旺季需求得以证实。

二、预计今年春节后螺纹需求“慢爬坡”与2018、2020年相似,但库存拐点或有提前

今年冬储以贸易商后结算为主,且“需求缓慢爬坡”或使得春节后螺纹恢复速度与2018、2020年类似。从往年情况来看,螺纹去库拐点通常出现在春节后第四周-第五周,表明今年验证旺季成色的窗口将于三月中下旬打开。在此之前,旺季需求难以证伪叠加两会预期仍有推动螺纹价格上涨的潜力。但需注意在供需节奏的演绎中,下游需求回升较慢或制约螺纹价格上升的高度和持续性。

今年春节后,资金为拖累螺纹需求释放速度的主要因素。临近年末,多地企业暂缓出货,专注于回款。上海、福建、广东、北京等地均反映资金回款情况不足去年农历同期的五成,显示基建、房建工程资金周转仍有瓶颈,或影响一季度新开工的进度。Mysteel调研显示,2024年1月440家水泥贸易商回款率为45.2%,较2023年1月下降10.3%。

此外,2024年节后投放的资金量(专项债、PSL和特别国债)虽同比去年增长,但落地进度缓慢,未必能在一季度形成实物工作量,制约旺季螺纹需求回升的速度和力度。

春节后,螺纹产量开始回升但绝对量处于低位。Mysteel调研显示,自一月下旬开始检修的河南、湖北等地的长流程钢厂将于二月中旬开始陆续复产。且当前钢厂亏损幅度明显收窄也将加快钢厂复产的脚步,截至2月2日,江苏地区长流程钢厂亏损100元/吨(1月初亏损近200元/吨)。

但截至1月26日,螺纹产量已低于去年春节时水平(215.7万吨),且今年短流程钢厂停炉时间较过去两年延后一周(当前短流程产量仍有19.8万吨):保守估计年前螺纹产量降至 200 万吨左右。年后螺纹产量将从低位开始回升,绝对值仍处历年农历同期低位。

由此推算平衡表:春节后螺纹库存拐点为节后第五周(早于2018年和2020年春节后第六、七周的去库时间),库存峰值或为1412万吨,较去年农历同期增加近160万吨。

对于今年冬储的贸易商,Mysteel调研与访谈表明:多数贸易商对于节后市场相对乐观,但同样对于价格上涨的高度存疑。以当前上海螺纹现货价格3920元/吨来看,如节后螺纹价格涨至4050元/吨,部分贸易商倾向于先出一部分库存及时兑现利润。