核心观点:

1、截至9月14日,Mysteel调研1-9批次中的584家废钢铁加工准入企业,未加工原料49.77万吨,已加工成品173.71万吨,合计223.47万吨,较上周增1.06%。

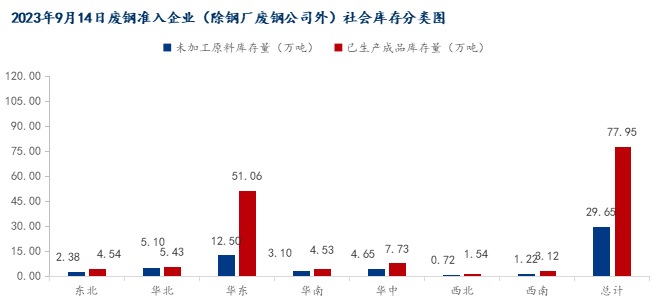

2、其中废钢加工准入企业社会库存(除钢厂废钢公司外)未加工原料29.65万吨,已加工成品77.95万吨,合计107.60万吨,较上周增0.57%。

3、截至9月14日,废钢社会库存较上期有所回增,目前供需转变较为频繁,考虑到此前钢厂多消耗库存、且假期临近各钢厂开始储库,价格上行,部分市场出货积极性拉升,到货接近日耗,钢厂废钢库存有增加的迹象,基地收货积极性有所提升,叠加目前产废企业产量增加,市场资源增多但还是处于偏紧状态。在此种情况下,社库或将继续小幅增加,但增幅不大。

一、样本周度库存总量小幅回升

截止9月14日,Mysteel调研584家废钢铁加工准入企业,未加工原料合计49.77万吨,较上周降1.50%。其中:东北增0.79%、华北降4.48%、华东增1.85%、华南降2.77%、华中降0.66%、西北增0.77%、西南降9.10%;已加工成品合计173.71万吨,较上周增1.82%。其中:东北降1.41%、华北增0.80%、华东增3.56%、华南降1.12%、华中降0.12%、西北持稳、西南增0.09%;合计223.47万吨,较上周增1.06%。

- 社会库存未加工原料及已加工成品双增

截止9月14日,Mysteel调研584家废钢铁加工准入企业,其中剔除钢厂直属废钢公司后,未加工原料及成品库存量合计107.60万吨,较上周同期库存总量增0.57%。未加工原料库存总量29.65万吨,较上周同期增0.16%,其中东北增0.42%、华北降0.47%、华东增1.38%、华南降4.33%、华中增0.69%、西北增1.42%,西南降0.81%;已生产成品库存总量77.95万吨,较上周同期增0.73%,其中东北增1.30%、华北降0.91%、华东增1.54%、华南降2.58%、华中降1.02%、西北持稳、西南持稳。

备注:2022年1月-9月样本数据为406家,2022年10月-2023年9月样本数据为584家废钢铁加工准入企业

本期的废钢社会库存量小幅增加,从价格方面来看,截止2023年9月13日,MySSpic废钢绝对价格为2997.8元/吨,周环比下跌12.3元/吨,跌幅0.41%。由上图可以看出,除华北和西北区域外,其余大部分地区皆处于降库或维持低库存状态运行,主要因为前期钢厂已经补充一定量的库存抬高价格。对于其他地区来说,有不少钢厂采购废钢价格近期有跌价趋势,刺激基地加快出货,故大部分区域有降库情况。据调研了解,在前期台风的影响下,部分钢厂成品库存堆积,而废钢采购较难,广东多数钢厂开始减少生产时间,从原先的15-19小时,降到当前的10-15小时。钢厂亏损较为严峻,产量小幅下降。此外在减产的情况下,钢厂废钢需求仍无法得到满足,废钢资源紧缺情况仍存,考虑到月底中秋节加国庆节长假,钢厂有废钢备库需求,钢厂只能拉涨才能收货。因此若废钢价格继续上涨,电弧炉钢厂或将继续减产,废钢上涨阻力较大。从长远来看废钢价格将呈下降走势,期间有阶段性上涨的可能。因此预计废钢社会库存也将有所回升,但幅度较小。

备注:2022年1月-9月为406家月度样本数据,2022年10月-2023年9月为584家周度样本数据

截止9月14日,全国废钢铁加工准入企业废钢周度加工量增加0.26万吨,9月初, 成材期现货价格走高,市场盼涨情绪浓厚,钢厂废钢到货逐日下降,不少基地捂货不出“倒逼”钢厂涨价,随之涨价之后基地及时避险出货,加工量也随之增长。预计下周加工量或将继续增加,幅度有所扩大。

三、结论

近期宏观政策利好偏多,尤其是对于房地产刺激增多,带动钢材信心逐步向好,钢厂利润得到微幅修复,并且粗钢产量持续保持高位,提振钢厂采废积极性,叠加近几日雨水天气集中导致废钢供应趋紧,另外国庆小长假之前部分库存偏低的钢厂存在补库需求,利好废钢价格。铁废差来看,本周铁废价差窄幅缩小,目前废钢低于铁水成本48元/吨,废钢相较铁水仍具有一定性价比优势。电炉厂方面,本周87家样本企业部分检修结束,开工率微增,但利润亏损的状态下,整体产能利用率窄幅下降。结合上文来看,钢厂利润情况未见改善,废钢等原料端继续承压,预计短期内废钢社会库存或将有所回升,但增幅不大。