【核心观点】

1、本周东北钢厂高炉开工座数环比持平,产量环比增加,产能利用率环比上升;螺纹钢产量周环比减少1.5万吨,线盘产量周环比减少0.1万吨;

2、本周总社库75.74万吨,较上周大幅度减少7.61万吨,东三省四城市社库全线减少,处于全年低水平状态;

3、本周东北地区主要城市建筑钢材样本企业累计成交8.31万吨,日均1.66万吨,较上周增加0.32万吨。

本周建材市场价格窄幅盘整,截止到今日全国螺纹钢HRB400E20mm规格均价3780元/吨,较上周五涨3元/吨,期螺主力合约收盘3716元/吨,较上周五涨16元/吨。供应方面,本周螺纹产量继续下降,钢厂亏损进一步扩大,生产积极性羸弱。

一、供应方面

1、高炉开工率持平 产量明显增加

本周东北地区样本企业高炉开工48座,开工率83.3%,环比上周持平;铁水产量146.9万吨,环比上周增加5.8万吨,产能利用率环比上升3.5%。

2、螺纹钢开工率下降 产量继续减少

本周东北地区建筑钢材样本生产企业开工产线11条,开工率35.5%,环比上周下降3.2%;合计产量20.7万吨,较上周减少1.5万吨;产能利用率39.4%,周环比下降2.9%。

3、盘线开工率持平 产量微幅减少

本周样本企业盘线产线开工16条,开工率57%,环比上周持平;合计产量17.1万吨,周环比减少0.1万吨;产能利用率42.4%,周环比下降0.2%。

二、库存方面

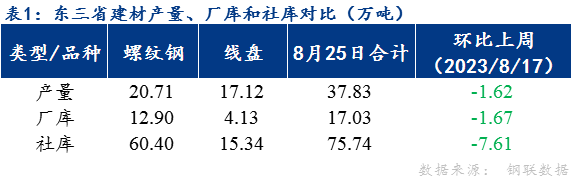

8月17日-8月23日本周东三省建筑钢材产量合计37.83万吨,较上周减少1.62万吨;厂库合计17.03万吨,较上周减少1.67万吨;总社库75.74万吨,较上周大幅度减少7.61万吨。

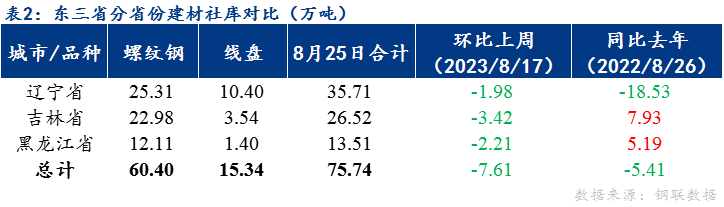

本周东三省社库继续减量,分省份来看,辽宁省仅剩35.71万吨的库存,同比上周减少1.98万吨,且同比去年大幅度减少了18.53万吨,处于同时期的几年低位水平。吉林省降库3.42万吨,黑龙江省降库2.21万吨,东三省整体降库7.61万吨,比去年同期库存量减少5.41万吨,处于相对较低的水平,市场供应压力不大。

三、成交方面

本周东北地区主要城市建筑钢材样本企业累计成交8.27万吨,日均1.65万吨,与上周整体变化不大,其中沈阳和长春成交表现尚可,出货与上周变化不大,大连与哈尔滨市场则出货较差。

回顾本周市场,区域内各生产企业停产检修仍然较多,螺纹钢的达产率和开工率持续下降,环比分别降2.89%和3.23%,本周仅有39.4%和35.5%,产量持续减少的同时,厂库和社库也在逐步消化,整体供应压力尚可。目前钢市仍是供需双弱的局面,市场扰动因素较多,期螺主力变化较快且幅度较大,现货整体偏弱运行。综合来看,现实的弱需求和压减粗钢产量的强预期仍在碰撞博弈,短期内更贴近于弱现实,上下游不论是产量,还是流通量及需求量及不及预期,目前市场或将继续呈现供需双弱、库存缓慢消化的局面。

本次调研涉及样本社库总计3省份、12个城市,其中包含了辽宁省沈阳市、大连市、抚顺市、本溪市、凌源市和鞍山市等6城市;吉林省长春市、吉林市和延边市等3城市;黑龙江省哈尔滨市、牡丹江市与齐齐哈尔市等3城市。

本报告中的辽宁省、黑龙江省及吉林省内的建筑钢材社会现货库存等均由Mysteel东三省建筑钢材的资讯负责人于每周采用电话和微信调研等方式调研而来,并会对涉及到的仓库及贸易商进行实时地跟踪反馈。