概述:2022年全年型钢价格走出先扬后抑的走势,5-6月份价格大幅下跌,上半年和下半年价格呈现出高低2个台阶,型钢基本面呈现供需双增的格局,但原料价格相对坚挺,而供应增幅大于需求增幅,钢企利润呈现大幅压缩,临近年末在利好市场强预期下,价格逆势上涨收尾,也一定程度抬高冬储价格,2023年型钢新增产能投放仍然将超过一千万吨,型钢行业供大于求格局难改,钢铁企业盈利空间需要政策给予,政策性减产或许是维持盈利的最后也是不二之策,型钢价格重心将会继续下移,全年高点或在二三季度需求快速释放带来的契机。

一、2022年型钢市场回顾

(一)2022年型钢价格重心下移

截止2022年12月30日,Mysteel型钢价格绝对价格指数4222.01,较去年同期(5026.23)下降16%,以角钢品种为例,全国角钢均价4363元/吨,较年初下跌15.33%,较去年同比减19.1%,4月份年内高点,全国均价5#等边角钢价格5500元/吨,较21年最高点(6417元/吨)减少917元/吨;“滑铁卢”行情,5-7月最大跌幅达1167元/吨,强预期过后供大于求局面导致价格快速回落。

图1:2022年国内角钢均价走势图 数据来源:钢联数据

型钢全国均价从年初开始小幅攀升,伴随着一季度市场需求的稳定,型钢价格在4月之前基本处于偏强运行的态势,但从5月开始,需求出现一定的放缓,市场库存慢慢累积,加上宏观层面美联储加息预期走强,全球资金流动性有明显减弱,型钢价格跟随市场走出持续下跌的态势。到了三四季度,市场需求疲软以及宏观资金面收紧继续影响大宗商品的价格,之后基本保持底部震荡运行,但疫情管控措施调整后,后市经济利好的强预期提振市场信心,型钢价格临近年末以小幅反弹收尾。

表1:2018-2022年型钢品种均价汇总 单位:元/吨

(二)型钢品种价差变化

图2:2022年型钢品种内价差走势图 单位:元/吨 数据来源:钢联数据

品种内价差相比,工字钢与H型钢之间价差是扩大了一个台阶,主要是H型钢今年供应方面不降反增,出货压力相对比较大。不同品种间价差对比来看,型钢相对板材走势比较强劲,但是跟螺纹相比有些弱势,主要还是由于下半年建材厂减产比较厉害,而型钢还是正常生产的状态。跟钢坯对比来看,也是空间收窄的走势,型钢厂的利润也处于盈亏边缘。

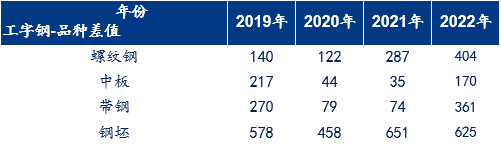

表2:2018-2022年工字钢与其他品种价差变化 单位:元/吨

型钢品种内价差:工字钢与H型钢价差(正值)呈现拉大趋势;型钢与其他品种价差:2022年与其他品种价差数值增大,从价差表现上看螺纹、带钢有优势,钢坯涨幅较大压制型钢轧钢利润。

表3:2018-2022年H型钢与其他品种价差变化 单位:元/吨

(三)型钢品种价差变化

图3:2022年H型钢钢企理论利润走势图 单位:元/吨 数据来源:钢联数据

2022年高炉民营钢厂H型钢理论利润平均245元/吨,同比减71%;独立轧钢企业角钢理论利润15元/吨,同比减62元/吨。

图4:2022年轧钢企业型钢理论利润走势图 单位:元/吨 数据来源:钢联数据

从成本方面来看,我们可以直观的看到今年轧材企业都是亏损的。影响因素天然气价格以及方坯价格,今年天然气价格是4元/方以上,同比上涨了1.2元/方,如果按照一吨型钢用量50方来计算,每吨成品材要多花60元轧制费,所以轧材企业利润只剩11元/吨。长流程角度,虽然今年铁矿石价格呈现下跌,但是焦煤焦炭价格依旧在上涨,整体成本没有售价回落的快。年初到现在市场价格下跌了1000多元/吨,导致现在型钢利润同比下降了71%.

(四)型钢供应增加

从钢厂开工情况来看,今年全年以工角槽为主的调坯轧材厂开工情况都维持同比偏低的水平,钢厂由于需求和成本的压力,目前是在主动降库存的阶段,平均开工率同比下降了近10%,而高炉厂上半年维持偏低水平,但自下半年铁矿等原料价格下来之后,钢厂开工情况有了明显反弹,开工率和产能利用率都有8%的增幅。

2022年全国工角槽产线平均开工率较去年减9.88%,H型钢产线产能利用率增8.1%;

图5:2022年工角槽产线开工率走势图 单位:% 数据来源:钢联数据

图6:2022年H型钢产线开工率走势图 单位:% 数据来源:钢联数据

高炉厂今年产量增加的比较多,主要也是H型钢的生产厂家,而工角槽对应的调坯轧材厂今年由于大面积亏损,很多成本较高的厂家陆续停止了生产。

从数据可以看到,全国全样本数据,工角槽产量2920万吨,同比减2.3%,全国H型钢产量1758万吨,同比增7.5%。而且从今年开始,部分型钢企业的万能轧机开始生产不同品种,也提高产品的丰富度。

图7:2022年全国工角槽产量分月走势图 单位:万吨 数据来源:钢联数据

图8:2022年全国H型钢产量分月走势图 单位:万吨 数据来源:钢联数据

(五)型钢需求同比略有增加

图9:2022年型钢成交量走势图 单位:万吨 数据来源:钢联数据

22年日度(同口径)成交量均值2.9万吨,同比增7.4%;

截止12月份2022年电网工程累计投资1905亿元,同比增9.86%;

销售各类挖掘机械产品161033台,同比下降33.2%;

中国挖掘机产量为17236台,同比下降36.18%。

型钢下游需求各行业有分化,以地产为主的建筑行业需求下降比重最大,而其他行业需求稳或略有增幅,型钢整体需求小幅抬升。

(六)型钢库存变化

图10:2022年工角槽钢厂库存走势图 单位:万吨 数据来源:钢联数据

图11:2022年H型钢钢厂库存走势图 单位:万吨 数据来源:钢联数据

2022年厂内库存平均水平高于2021年;

2022年工角槽社库平均值同比2021年减6.5%,H型钢社库减2.1%;

截止12月29日,社库:工角槽62.29万吨,H型钢69.27万吨;

从库存情况来看,今年不管是工角槽还是h型钢厂库都处于近几年高位,资源基本上都集中在上游,社库保持逐步回落的趋势,H型钢由于基本都是有协议量,所以商家基本每月出货压力都比较大,我们大的H型钢贸易商大多都维持在1万四五的库存水平,现在H型钢社库很难继续下降的状态。而工角槽这边都是按需订货,商家库存压力没有那么大,所以近几个月社库持续回落。

图12:2022年型钢社会库存走势图 单位:万吨 数据来源:钢联数据

(七)型钢进出口情况

图13:2020-2022年型钢进口情况走势图 单位:万吨 数据来源:钢联数据

截止11月份,国内型钢进口总量同比减17%,国内价格同比去年下行,对于进口资源有一定抑制作用。

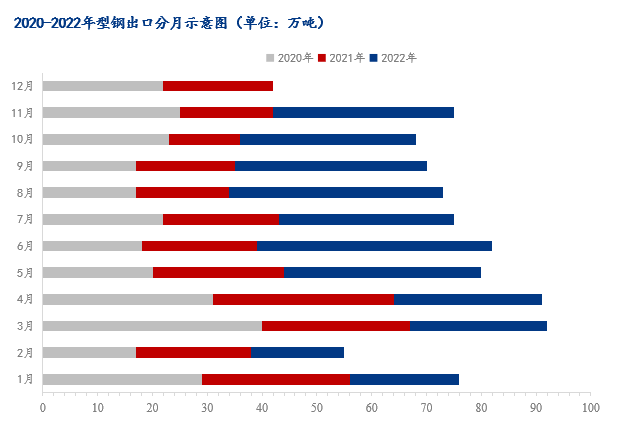

图14:2020-2022年型钢出口情况走势图 单位:万吨 数据来源:钢联数据

截止11月份,国内型钢出口总量同比增26%,国内资源利润压缩,转向出口,尤其以马钢、鑫达、津西等钢企在重型材、高强度H型钢,高附加值产品上,出口体量增加,其中重型材出口同比增158%,在国际建筑行业应用上有了一定影响力。

国内型钢进出口维持“净出口国”,贸易顺差在300万左右。

二、2023年型钢市场展望

(一)前期宏观利好强预期提振市场 后续政策性发力有待观察

1、地产有望企稳

国内稳房地产16条出台会刺激黑色产业链企稳预期。

人民银行上海总部:近期房地产金融政策文件精神,部署落实落细落地金融支持房地产市场平稳健康发展16条措施、调整优化房企股权融资5条措施等,多措并举做好金融支持房地产市场平稳健康发展工作。

2、疫情管控

自2023年1月8日起由“乙类甲管”调整为“乙类乙管”,这是我国新冠疫情防控政策的一次重大调整。

有关联防联控机制综合组:不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检,近期多省市取消公共场所核酸查验,病毒毒性下降,疫情管控继续趋松。

【因时因势优化疫情防控措施】持续优化政策是做好疫情防控工作的重点,执行好政策关键是科学精准。要落实好属地、部门、单位、个人的四方责任,充实基层专业防控力量,强化社区医疗卫生机构分级诊疗,加强全人群特别是老年人免疫接种。要做好政策的平稳有序衔接,加快治疗药物和医疗资源准备,把防控资源更多地投入到重点人群身上。要坚决避免层层加码,最大限度地减少疫情对经济社会发展的影响。

3、粗钢限产

后续需要关注粗钢减产政策情况,行政减产概率不大,但环保类限产依然存在。中央对于稳经济的态度坚决,可能会有超预期的政策发布,钢价也有超预期运行的可能性。

国内经济在12月16号经济会议定调后,增速大概率好于海外,防疫政策放松、房地产政策向好、稳中求进及其他政策扶持下,国内逐步复苏,预计明年上半年经济增速或高于下半年,二季度表现或更为明显。

(二)下游需求边际增加 远期期望值较高

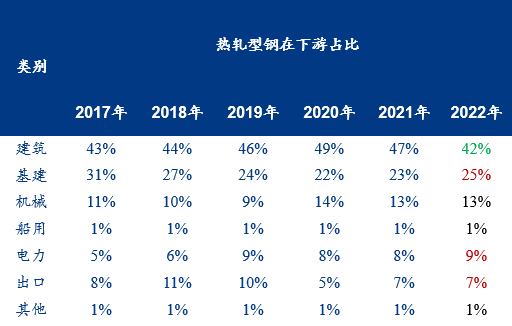

表4:2017-2022年热轧型钢下游应用占比变化

Mysteel预估型钢的建筑行业需求增速将有所缓慢,从型钢的需求结构来看,建筑行业的降幅是比较大的,虽然有基建板块对冲,但是总量上还是有缺口,建筑行业仍然占最大比重。型钢下游加工体量大,装配式建筑的普及提升了型钢的用量。远期来看型钢需求增长期望值较高,像疫情后,很多地区开始加大建设物流园、仓库这些做中转,光伏新能源所用建筑结构都是新的增量点。

表5:热轧型钢加工业与体量

型钢下游分散,建筑构件占比依然最大;建筑行业螺纹钢体量减少,型钢利用有所增加,尤其装配式建筑的普及提升了热轧型钢的用量;

型钢下游加工体量大,80%以上需要再加工;再加工比例增加,提升了型钢的实用性以及附加值,利于产业发展。

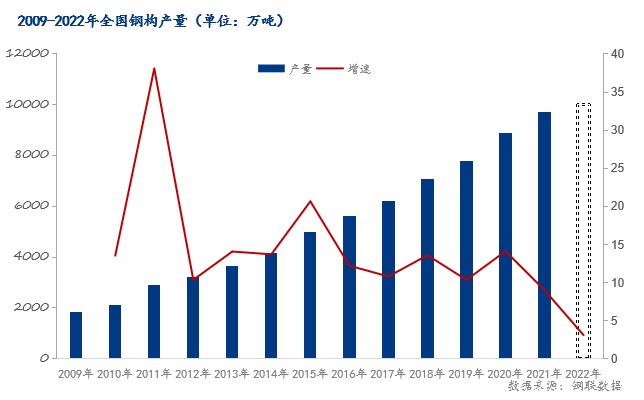

图15:2009-2022年全国钢构产量走势图 单位:万吨 数据来源:钢联数据

《钢结构行业“十四五”规划及2035年远景目标》提出到2025年,全国钢结构用量达到1.4亿吨左右。根据要求,预计未来5年装配式建筑用钢结构复合增速超40%,国内钢结构用量整体复合增速约9.5%。

随着中央对于装配式建筑发展政策的不断明确,地方政府的配套政策也在密集落地,部分省市在出台装配式建筑专门指导意见和相关配套措施的同时,也纷纷提出钢结构建筑发展规划,明确钢结构建筑形式的推广实施范围以及各类新建建筑中钢结构应用比例。

根据中国钢结构协会数据,热轧型钢占比14.3%,替代品-冷弯型钢,与钢构主要板材用钢是型钢主要威胁。

总体而言型钢下游面临多样化需求且体量较为稳定,但整体需求释放缓慢,增长幅度不及预期,远期型钢需求增长期望值较高,型钢需求低合金型钢、高强度型钢、高附加值型钢,以及重型材有一定增加,但总量较少且规范缺少一般定制为主。

(三)热轧型钢产能继续新增

表6:2023年热轧型钢新增产线拟投产情况 单位:万吨

预估:新增1490万吨,淘汰200万吨,新增H型钢占比最多;新增区域在华南区域、西南区域和华北区域;淘汰区域主要是在华北区域;区域投放竞争加剧,华东将成为主战场;消费地区域产能投放增加,部分产能退出,主要是轧钢厂;产品升级,促进型钢产业链向下发展。未来也会有更多的资源向华东、西南西北倾斜。目前市场压力集中在上游,部分调坯轧材钢厂面临生存、淘汰的问题,上游行业结构将进一步优化,今年唐山有很多更新换代,型钢厂的销售模式向协议代理转型,资源投放也将更加剧烈。

图15:2009-2022年全国钢构产量走势图 单位:万吨 数据来源:钢联数据

图16:2011-2022年全国型钢产量走势图 单位:万吨 数据来源:钢联数据

2023年预估全国型钢产量6080万吨;新增区域在华南区域和华北区域;品种新增主要是H型钢,工角槽略增,其他热轧型钢增幅不大;新增产量主要来自于一方面,新增H型钢产能较多,另一方面,长材中相对而言H型钢利润较好,铁水或向H型钢转移。

(四)热轧型钢原料需求偏低 价格下行为主

表7:2020-2022年热轧型钢原料价格对比 单位:元/吨

铁矿石:未来消费需求将减少,供应将过剩。下半年钢厂生产将呈现下降趋势,2022年生铁产量下降至8.52亿吨,铁矿石需求预计下降至13.8亿吨。海外市场钢厂生产下降,将导致部分资源分流至我国。2023年,国内生铁产量仍有下降空间,需求将是影响矿价的主要因素,铁矿石需求将降至13.55亿吨,而铁矿石四大矿山生产销售调整将慢于需求,供应宽松格局难改,矿价承压下行。

焦炭:2023年,在焦企跟随钢厂需求调整生产背景下,焦企调价被动,叠加焦煤供应紧张情况缓解,成本回落,预计2023年焦价呈现下跌。

钢坯:2023年钢坯区域性供需错配将阶段性存在,供需或均有减量,但仍有缺口,高价位行情难以再现,预计2023年全年均值将下降,或出现波动较大宽幅震荡,预估在3600元/吨左右范围。

(五)价格高位库存偏低 冬储积极性不高

调研统计了贸易商对于冬储的计划以及对于2023年行业发展的预判两个方面。

首先关注贸易商对于冬储计划的情况。根据贸易商反馈,由于近一个月期螺价格的反弹,市场商家心态有所好转,但相比去年总体冬储意愿有所下降。从今年的调研来看,目前唐山型钢出厂价格为4100元/吨附近,有35%的贸易商以3701-3900元/吨的冬储价格冬储意愿最强,30%的贸易商接受3901-4100元/吨的冬储价格,有20%的贸易商希望价格跌到3501-3700元/吨的冬储价格时才考虑操作,总体来看,价格处于涨跌两难的局面,而当价格大于3901元/吨以上时有35%的贸易商愿意进行冬储。

图17:2022年型钢冬储意愿调研 单位:元/吨 数据来源:钢联数据

(六)强预期推动价格上涨 弱复苏后价格中枢仍下移

利多方面:

供给部分压缩:在低利润形势下,调坯轧材厂供应收窄;

成本支持:铁矿、煤焦以及钢坯强势坚挺对于成品材型钢有一定支撑;

政策发力:疫情管控措施优化,12月刺激经济增速加快,钢价淡季上涨;

装配式建筑、机械行业需求增加:两方面仍有需求继续增加的可能。

利空方面:

供应继续增加:新增产能的投产、长流程钢企产能利用率继续维持较高水平,产量预期增加达400万吨;

库存存一定累积预期,冬储操作不积极,总库存累库压力给价格带来下行压力;

成本利润;H型钢利润相对其他品种而言有一定利润,仍有挤压利润的可能;

需求端:型钢下游分散,整体需求边际增加效应不明显。

总结:宏观政策发力将继续对价格形成支撑,疫情管控优化提振市场信心,四季度价格反弹力度强劲,但也进一步抬高冬储价格,库存累库压力以及需求季节性萎缩短时间内价格仍有下行压力;而全年来看2023年型钢供给继续增加,尤其H型钢产品增幅明显,H型钢利润在行业发展增速不及预期下,工角槽保持紧平衡状态,新增产能与退出产能相当,总体而言型钢2023年下行压力主要来自于上游供给增加,钢企利润仍将压缩,价格重心将下移,高点或在二三季度出现。