——第11周钢坯供需基本面数据周报

一、概述

本周全国钢坯价格先抑后扬,截至3月18日,唐山钢坯出厂价格4720元/吨,较上周持稳;仓储现货4810元/吨,较上周上调20元/吨;江阴港现货价格4900元/吨,较上周上调50元/吨。

表-1 全国钢坯部分城市价格与简评(单位:元/吨)

二、唐山钢坯基本面分析

1、唐山钢坯成本

本周唐山地区主流样本钢厂平均铁水不含税成本为3432元/吨,平均钢坯含税成本4511元/吨,周环比上调17元/吨,与3月18日当前普方坯出厂价格4720元/吨相比,钢厂平均毛利润209元/吨,周环比下调17元/吨。

图-1唐山地区普方坯样本钢厂调研成本图

图-2唐山地区普方坯样本钢厂调研毛利润图

表-2 唐山钢坯与成品材价差比较(单位:元/吨)

2、钢厂生产情况

(1)高炉生产情况

唐山地区126座高炉中有55座检修(含长期停产),检修高炉容积合计47570m³;周影响产量约131.89万吨,周度产能利用率为57.74%,周环比上升0.42%,月环比上升5.6%,年同比下降2.53%。

本周唐山地区高炉集中在13-15号复产,开工率上升明显,但由于本周后半阶段复产以及高炉复产后铁水释放需要时间,因此高炉周度产能利用率增幅不大,但随之高炉产量不断上升,因此下周唐山高炉周度产能利用率将宽幅上行。

图-3唐山地区钢企高炉产能利用率走势图

(2)钢企钢坯供需量统计

本周唐山及周边地区30家样本企业钢坯日外卖量约3.4万吨,周环比增加0.75万吨。本周唐山地区55家样本调坯轧钢企业平均日消耗钢坯量约4.5万吨,周环比增加1.69万吨。

图-4 唐山钢厂钢坯供需变化走势图

(3)本周唐山主要仓库及港口同口径钢坯库存39.2万吨,周环比减少3.11万吨,本周环保限令解除,下游生产陆续恢复,对钢坯需求增量;近期港口方面仍有到港计划。

图-5 唐山地区主要仓库及港口库存图

(4)唐山55家样本调坯轧钢厂厂内钢坯库存

唐山地区55家调坯企业厂内钢坯库存为52.41万吨,与上周相比减少6.54万吨,降幅11.09%。调研周期内,环保管控解除,下游轧钢企业陆续恢复生产,加之坯材价差缩窄,对现货资源采购趋紧,多以消化厂内及采购远期资源为主,故厂内坯料库存消化速度渐增。

图-6 唐山地区调坯厂内钢坯库存变化趋势图

3、钢坯需求数据

图-7唐山地区调坯型钢厂产能利用率走势图

表-3 唐山地区调坯轧材企业本周生产情况

55家调坯厂调研周期内合计成品库存68.24万吨,与上周相比增加9.79万吨,其中型钢62.64万吨,与上周相比增9.19万吨。

图-8唐山地区型钢厂成品库存变化趋势图

三、华东钢坯基本面分析

表-4 江阴钢坯与成品材价差

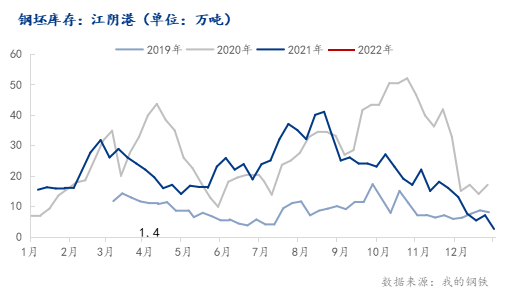

- 华东地区主流港口钢坯库存 12.03万吨,较上周减少 7.47万吨。7家样本港口钢坯库存21.03万吨,周比减少8.97万吨,受国内外价差倒挂影响,华东主流码头近期进口资源到港量寥寥,部分厂商码头按需提货,库存下降明显。

图-9华东地区江阴港库存图

图-10 华东地区主要港口钢坯库存图

(备注:自2021年7月7日起库存样本扩充)

2、下游调坯厂生产情况

华东地区样本调坯轧钢企业36条轧线本周产量19.91万吨,较上周下降0.54万吨;产能利用率34.49%,较上周下降0.93%;厂内成品库存10.2万吨,较上周下降0.39万吨。

图-11华东地区调坯轧材合计产量图

图-12华东地区调坯轧材合计厂内库存图

3、华东地区总结

本周华东钢坯价格先抑后扬,市场整体交投氛围整体一般偏弱,供应方面,受螺纹利润偏低影响,江苏本地及周边钢厂资源投放有所增加,个别钢厂多接到钢坯出口询单,码头现货资源寥寥,商家多销厂内直发资源为主;库存方面,受国内外价差倒挂影响,华东主流码头近期进口资源到港量寥寥,部分厂商码头按需提货,库存下降明显;需求方面,受坯材价差收窄影响,下游轧钢厂利润倒挂,整体采购意愿弱,但钢坯成本方面仍然对钢坯价格支撑明显,因此段时间内钢坯价格仍会保持坚挺态势。

总结

从目前市场情况来看,虽本周唐山高炉及轧线逐步恢复生产,但需求数据尚未正常,后期仍有增量;同时钢坯社库及厂库水平仍处于低位水平,一旦后期需求进一步恢复,资源流通量依旧趋紧,对钢坯价格形成有利支撑。另外近期进口资源陆续到港,带动港口库存增加,但因国际钢坯价格相对较高,因此整体到港资源预计有限。而成本方面,焦炭第四轮提涨落地,且矿石价格持续高位运行,钢企成本压力增加,在底部给予市场有利支撑。然考虑到目前国内疫情呈现多点爆发,一些城市已启动停工停产政策,终端需求缩减打击了商家看涨预期;加之国际形势依旧影响大宗商品市场走势,整体谨慎观望气氛多显。故综合来看,下周国内钢坯市场或呈现震荡调整的走势。