2021冷年中国转子压缩机年产能28810万,占全球产能的89.5%,已成为当之无愧的全球最大转子压缩机生产基地。

现在我国是全球最大转子压缩机生产基地已无可置疑,年产能接近全球的90%,实际生产份额也是持续扩张,去年疫情以来,中国家电企业领先海外企业的供应链管理能力和强大的制造优势在此刻凸显,2020年中国压缩机产量占全球生产份额的92.4%。

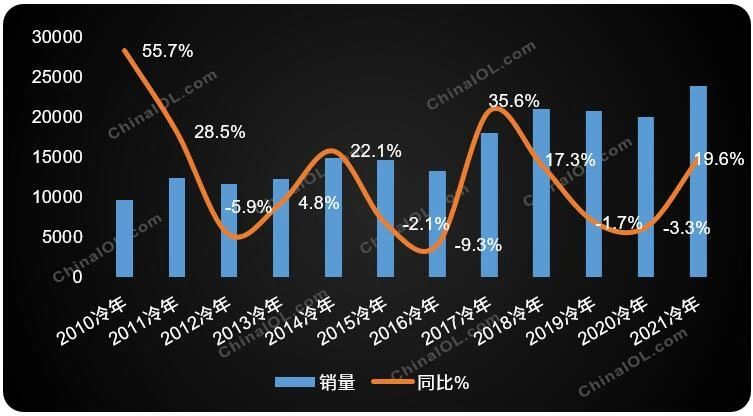

2010-2021冷年转子压缩机行业销售规模走势(万台)

2021冷年中国转子压缩机行业以23953.5万台的历史新高销量以及19.6%的增速圆满收官。去年7月冷年开盘之后,受益于国内疫情的良好控制,转子压缩机产能优势尽现,国外订单加速回流,叠加海外复工复产以及空调需求复苏,压缩机需求强劲,2021冷年外销市场同比增长23.1%,成为整体行业增长的稳定器。

2011-2021冷年转子压缩机内外销比例走势(万台)

当下的转子压缩机行业应当是立足本土,放眼全球,加速海外份额的提升,在中国集中生产,在全球精准营销。

2021冷年转子压缩机行业规模虽创历史新高,但同时我们也看到,原材料价格持续走高,企业利润不断被压缩,内销市场仍然在恢复期,下游需求增长有限必然加剧市场竞争,问对手要份额变得现实且残酷,行业竞争白热化。在此背景下,企业紧跟行业产品结构变化,持续研发创新产品技术,增强成本控制能力至关重要。

2021冷年转子压缩机行业变频比例达到59%,相比上一冷年提高6个百分点。转子压缩机变频化加速主要来自于家用空调新能效标准的实施推动,以及“双碳”目标的明确和消费者对品质要求的不断提高,也都对压缩机变频技术与能效要求进一步提升。但同时也需关注单元机、热泵热水、热泵干衣机、除湿机、冷冻冷藏应用变频比的趋势,紧跟步伐加快非家用空调应用的变频产品布局。此外需关注国外各区域变频化发展趋势,及时调整出口产品结构。

2021冷年转子压缩机各冷量段产品销量均有不同程度增长,仅2.5HP压缩机销售同比下滑1.2%,主要原因一是变频比例提升,部分整机机型直接用2HP变频压缩机,另外源于小多联替代了一部分家用大2匹的柜机。今年零售及精装配套市场发展向好,户式中央空调增长迅猛,3HP以上转子压缩机销量增长61%。另外今年原材料价格高企,转子压缩机机凭借价格优势在轻商领域对涡旋压缩机替代尤为明显。

冷媒方面,2021冷年R32转子压缩机销售14452万台,市场份额已扩大到60.3%,相比上一冷年扩大9个百分点。基加利修正案9月15日生效,中国的“双碳”政策都将全面推进制冷产业链转型升级,未来尽快转向气候友好型制冷剂是压缩机企业在全球市场保持竞争力的必要条件。

另外,转子压缩机在非家用空调应用规模持续扩大,后续应重点关注快速增长的冷藏车、医用冷柜、驻车空调、房车空调及热泵出口市场。基建投资、工程市场回暖为驻车空调市场带来高速发展机遇,同时家用空调企业在驻车空调市场的份额持续扩大,转子压缩机对电动涡旋压缩机替代明显。后疫情时代户外休闲房车露营逆势升温,全球房车空调需求持续增长,也成为转子压缩机新的增长点。

2021冷年各品牌推出多款高能效压缩机,例如,GMCCKSN系列超高效节能变频压缩机,凌达代表型号QXF-A098z1-1.5HP超高效变频压缩机,海立小壳径变频压缩机等。在多元化应用上,瑞智热泵干衣机压缩机规模持续保持行业首位并且市场份额在不断扩大;松下万宝12匹直流变频转子压缩机销售规模快速增长,覆盖轻商、热泵、新能源大巴系统等应用领域;庆安制冷M系列R290工质微型变频双缸压缩机,已批量应用于移动空调等微型制冷设备中。

总之,立足现状看未来,各压缩机企业已经在环保、高效、多元化应用的发展之路上阔步向前。