伴随节后大宗商品盘面活跃,中高镍矿行情在高镍铁利润得以修复后出现上涨,而低镍矿受到下游需求持续萎靡的影响,贸易商不得不让利出货,成交价格走跌。

自4月以来,低镍矿成交价格逐步回落,截至17日Mysteel统计Ni:0.9%高铝CIF 37美元/湿吨,Ni:0.9%低铝CIF 43美元/湿吨,较4月下调7美元,跌幅达36%。

1、主流钢厂集中转产 贸易商“割肉”促成交

回顾市场,受下游成本高位及原料价格上涨影响,3-4月200系不锈钢普遍处于不盈利甚至亏损300-600元/吨状态,而普碳钢利润相当可观至1000元/吨以上,利润刺激下导致大部分有条件钢厂都转产。(Mysteel:200系钢厂扎堆转产减产 5月不锈钢排产走向如何?)

钢厂需求滑落市场询价走低,矿山为谋求长远发展大幅让利,4月矿山FOB价格下调近10美元/湿吨。而钢厂心理价位多至Ni:0.9%高铝CIF 35美元/湿吨,Ni:0.9%低铝CIF 40美元/湿吨。

贸易商反馈此价格远低于拿货成本出货困难,近期市场多以交付订单为主,市场一度陷入无价无市局面。使得目前贸易商亏损出货后继续向上游寻求让利空间。

2、FOB逼近矿山成本线 下游200系利润修复有支撑

目前Ni:0.9%高铝FOB 16美元/湿吨,Ni:0.9%低铝FOB 25美元/湿吨,FOB价格逼近矿端开采成本。

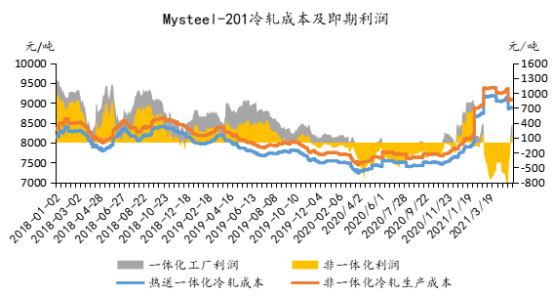

而钢厂集中转产及普碳、300系不锈钢行情上涨刺激带动下,市场库存开始消耗,200系钢厂顺势调涨盘价,市场现货成交价格持续攀升。目前201 J1冷轧现货基价主流在9100元/吨,据Mysteel调研测算,国内200系一体化不锈钢厂即期利润大约在100-280元/吨,利润率达5-8%。考虑不锈钢厂转产普碳实际利润不及预期,在200系利润逐渐回升后实际转产情况还有待观察。

并且值得注意的是,除却不锈钢厂外,下游碳钢厂对于低镍矿亦有部分需求,尤其是4月铁矿石价格飙升,碳钢厂采购低镍高铁矿(NI0.6%)与铁矿石调配使用。

3、矿山整体出货增加 运力短缺或将持续

伴随菲律宾苏里高矿区雨季结束,二季度矿山出货量迎来了季节性增长阶段,据Mysteel调研统计,其中4月菲律宾低镍矿出货量环比增加83%至240万湿吨,同比增加193%。

2021年全球运量增加,很多航线运距拉长,就散货船而言今年更多是去跑粮食农作物等南美长航线,其租金相对更高。而海外疫情持续,船员检疫隔离等也造成船舶周转效率低,加之新造运力受之前低迷市场影响增加有限,造成阶段性船舶供应紧张,市场持续走强。

目前菲律宾苏里高至连云港镍矿海运费至21美元/湿吨,基本回到年后高位水平,船东表示,随着二季度菲律宾镍矿出货增加,用船需求增加后海运费有继续上涨可能。

4、下游产业结构调整 利润驱使矿山有意“转型”

自2020年全球疫情爆发叠加印尼禁矿,年内中高镍矿价格飞涨,矿山利润丰厚刺激一批低镍矿企业如MMDC、PAX、AGATA开始大力生产中镍1.2%、1.3%以上镍矿。以NI1.3%镍矿为例,低中镍开采成本相差8美元,而实际FOB价格相差12美元/湿吨。

受实际开采中“剥采比”限制,短期来看矿山转型之路漫长,伴随国内政策引导及市场消费等级不断提升,200系不锈钢比重将逐渐缩小,后期矿山供应也将随之调整,尤其是Ni:0.9%低铝资源将会更为稀缺。

总体来看,200系一体化钢厂中仍有部分钢厂如龙头企业青山、广西北港新材这期间200系仍维持正常生产,据调研了解,主流钢厂在本周矿山新一轮价格确定后,将有一定补库操作,目前矿山FOB价格逼近矿端开采成本,若下游需求集中释放,预计本轮低镍矿价格继续下跌空间有限,整体趋稳运行为主,而考虑海运费一直高位并且有继续上涨趋势,或将带动6、7月低镍矿价格小幅回调。