12月份,生产原煤3.5亿吨,同比增长3.2%,进口煤炭3908万吨,同比暴增13倍。12月份,发电量7277亿千瓦时,同比增长9.1%,火电、风电、太阳能发电增速加快,核电增速由负转正,水电增速与上月持平。12月份,全国平均气温-3.6℃,较常年同期偏低0.5℃,为2013年以来同期最低。12月,全国平均降水量为5.7毫米,较常年同期偏少42.5%。

一、12月我国原煤生产加快,进口量达历史高位

12月我国原煤生产加快。12月份,生产原煤3.5亿吨,同比增长3.2%,增速比上月加快1.7个百分点;日产1135万吨,环比减少23万吨。2020年,生产原煤38.4亿吨,比上年增长0.9%。在降温及疫情影响下,煤炭运输受到一定限制,叠加年末大部分煤矿均完成了计划产量、重庆市煤矿事故发生,导致煤矿停减产的增多,12月全国煤炭产量释放较慢,日均产量出现回落。

12月我国进口煤量达历史高位。12月份,进口煤炭3908万吨,环比增加2732万吨,同比暴增13倍。受12月拉动,中国煤炭全年进口量同比增长1.49%至3.04亿吨,实现连续五年上涨。由于国内煤炭供应紧张,且产量释放较难,为了保证冬季用煤供应,增加进口煤额度是较快提升国内供应的有效手段,从12月我国煤炭进口暴增来看,进口额度明显增加,全年进口煤超过3亿吨,增加额度主要来自于印尼动力煤。

二、12月全国发电量增速大幅提升,火电增速加快,核电由负转正

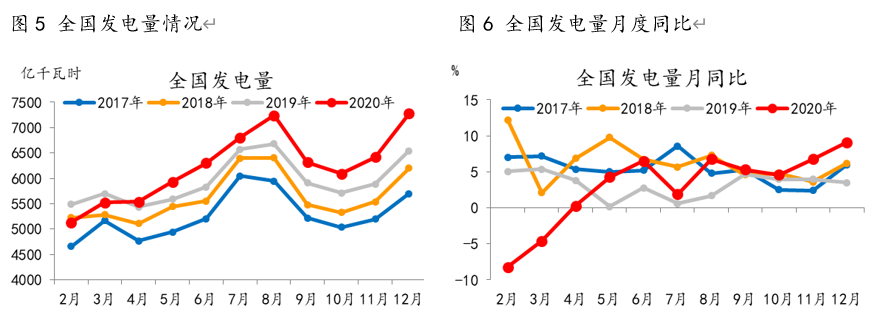

据中国气象局报道,2020年12月份,全国平均气温-3.6℃,较常年同期偏低0.5℃,为2013年以来同期最低。12月,全国平均降水量为5.7毫米,较常年同期偏少42.5%。12月份,发电量7277亿千瓦时,同比增长9.1%,增速比上月加快2.3个百分点;日均发电234.7亿千瓦时,环比增加20.7亿千瓦时。2020年,发电量74170亿千瓦时,比上年增长2.7%。

分品种看,12月份火电、风电、太阳能发电增速加快,核电增速由负转正,水电增速与上月持平。其中,火电同比增长9.2%,比上月加快2.6个百分点;风电增长7.1%,加快1.2个百分点;太阳能发电增长8.9%,加快3.6个百分点;核电增长6.2%,上月为下降0.8%;水电增长11.3%。

1月全国用电需求大幅提升,发电量保持较高水平,其中火电发电占比达年内高位。2021年1月,全国大部分地区气温较常年同期偏低,取暖用电需求明显增多,虽然为保民生用电华东和华中等区域限电,但电厂高效生产,因此限电对制造业整体影响有限。同时,受疫情影响,地方鼓励当地过年和发放补贴等政策出台,制造企业多数正常生产依惯例放假,少部分提前放假,工业用电需求依然保持较高水平。综合看,全国用电需求同比依然保持大幅增长,进而带动全国发电量保持高增长,但分品种看分化较明显。据悉,当前沿海六大电厂日耗接近80万吨/日高位,火电发电同比保持增长,火电占比全国发电量,保持年内高位,而1月全国大部地区降水属于常年偏少水平,水电发电同比难增长,清洁能源发电占比保持低位。

三、1月供需紧张,动力煤价格冲高后回落;2月春节因素供需均弱,动力煤价格或有所回落,均价将高于1月

1月国内火力发电保持较高水平,电厂日耗处于高位,对电煤消费明显增加,而产地煤矿生产受安全检查以及冬季运输限制,煤矿停产检修增多,产能释放缓慢,沿海港口煤炭供应持续紧张,在进口额度充足时,不断加大进口动力煤,但我国进口电煤第一大国印尼处于雨季,对煤炭开采和运输影响较大,因此1月供需紧张下,中旬电煤价格持续冲高突破1000元/吨,采购市场煤的发电企业亏损严重,为保民生依然对高煤价保持补库热情。不过进入下旬,随着春节影响逐渐加重,制造企业陆续进入春节生产计划,且低气温逐步缓解,国内用电需求减弱,火电发电将有所回落,电煤消费降温,高价煤将出现下跌。

2月春节因素影响供需面偏弱,受春节影响煤矿中小型及地方矿放假增多,煤炭供给减少,而下游消费企业火电厂及冶金、建材等行业受节日影响较大,对电煤需求将减少,电煤价格将明显回落。不过由于今年疫情各地区鼓励当地过年,制造企业或在节后快速恢复生产,这对用电需求有一定支撑,因此,2月用电需求环比虽回落,但同比将保持一定增长,火电发电同比持续增长,电煤下跌幅度或有限。综合看,2月电煤均价或高于1月均价。