总结来看,本周钢铁市场原料端铁矿石价格预计震荡弱势运行,双焦价格继续偏强,废钢价格预计盘整为主,钢坯价格预计窄幅调整;成材端方面,建筑钢材价格预计保持震荡格局,中厚板价格预计窄幅震荡,冷热轧价格预计窄幅调整,趋于盘整运行为主。

以下是会议纪要详情:

一、宏观方面

当前中国经济持续向好,货币政策维持现状,流动性环境偏中性。国内制造业投资、居民消费仍有增长空间。不过,随着国内地产调控升级,传统基建投资增速趋缓,以及海外疫情加剧影响,近期金融市场避险情绪升温,可能冲击大宗商品市场。

二、原料各品种情况

(一)铁矿石

◆ 本周观点:震荡弱势运行

上周铁矿石市场受多因素扰动价格震荡下行,截止10月23日,青岛港62%澳粉现货价格指数收于868元/吨,环比下跌12元/吨。近期澳巴发运和全国到港量均处于年内高位,港口库存10月份以来加速累库,整体供应处于宽松状态,日均铁水产量连续八周下降,叠加最近限产文件发布频率增加,供大于需驱动价格持续下跌。

本周来看,澳巴发运到港预计有所下降,但仍处今年高位,港口库存延续累库趋势;钢厂生产可能继续受限产政策趋严及高炉临时检修的影响,铁矿石需求有所减少,因此预计本周市场继续震荡弱势运行。

(二)煤焦

◆ 本周观点:双焦继续偏强

焦煤:煤矿安全及超产检查持续,年底煤矿以保安全为主,叠加澳煤进口限制,供应下降;下游焦企利润丰厚,开工高位,继续增库意愿较强,预计焦煤价格仍有上调空间。

焦炭:当前钢厂高炉产能利用率虽略有下降,但仍处在高位,对焦炭采购积极性不减;山西焦化去产能陆续推进,焦炭供应有继续收缩的预期,总体上看来焦炭仍有继续上涨的可能。

(三)废钢

◆ 本周观点:以盘整为主

目前成材市场价格继续窄幅震荡运行,螺废差虽有所扩大,但钢企成本持续承压,尤其是电弧炉钢厂,依然处于盈亏平衡点附近,必定压低废钢采购价格。碍于废钢资源有限,下行空间较小。综合判断,预计本周废钢市场价格以盘整为主。

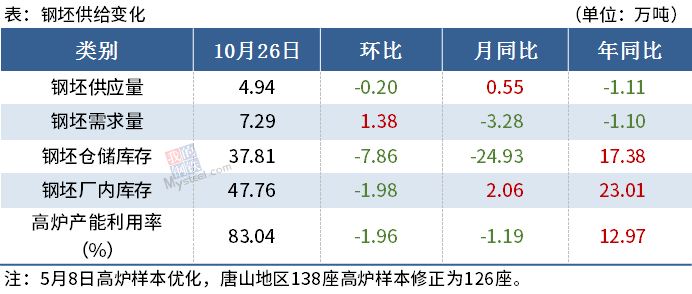

(四)钢坯

◆ 本周观点:基本面继续向好 但短期环保限产重启

供需上来看,下游短期环保限产后复产,短期内将扩大供需差;库存结构上,钢坯库存(仓储+厂库)在目供需关系预期下,将继续保持降库趋势,且降幅存增速趋势,不过下游调坯轧钢厂内成品库存或存小幅累高可能,下游主要调坯品种分销地的竞争压力持续存在;市场交投方面;钢坯准现货远期固定价(60天以上)与即期现货价格拉大,但30天远期固定价表现相对坚挺,短期市场心态偏乐观,而下游成材交投虽呈量价齐增的局面,但价格持续上涨后恐高心理或有体现;从钢坯跨区域联动的角度来看,唐山坯料资源部分投放天津市场,一定程度上加大唐山本地供应缺口;另外唐山地区再次重启二级应急响应,下游轧钢企业停产,短期对坯需求将减量。

基于目前基本面情况,下游再次环保限产影响对坯需求,但是考虑到目前钢坯成本、供应缺口、库存趋势以及市场情绪等,短期内钢坯价格或窄幅调整。

三、钢材各品种情况

(一) 建筑钢材

◆ 本周观点:仍旧保持震荡格局

展望本周建筑钢材市场情况,供应近期可能会维持在365万吨左右,库存会持续降低,但降速将放缓,成本和利润端变化不大,心态仍旧谨慎。建材价格或继续震荡运行。

(二)中厚板

◆ 本周观点:窄幅震荡

本周市场价格窄幅震荡运行,随着国庆节后补库结束,下旬终端需求有明显下滑,单纯由期货面上行而失去成交支撑所带动的现货上涨幅度有限。本周主要关注以下几点:1、虽目前中厚板钢厂厂库处于较高水平,但由于船运紧张,短期不会出现大量、集中的厂库向社库转移的现象;2、下游需求后期大概率较前期会走弱,难以出现持续性高需求的局面,但不排除存在阶段性需求发力的现象;3、从钢厂生产成本来看,焦炭五轮提涨结束,将会持稳一段时间,铁矿石将小幅趋弱,短期钢厂生产成本依旧较高,利润难以扩张;综合预计,短期市场价格仍将坚挺,涨跌幅度不会过大,预计价格窄幅震荡为主。

(三)冷热轧

◆ 本周观点:窄幅调整,趋于盘整运行为主

从热轧来看,由于部分钢厂的复产,短期供应小幅增加或能回归到330万吨/周的水平;但近期市场成交与开平量维持正常,整体超过2-3季度水平;预计短期库存很难呈现快速累库,现货价格窄幅调整运行。

从冷轧来看,由于冷热价差持续高位以及华北价差过低的影响,钢厂11月份增量以及资源投放往华东增加是必然趋势,因此需要防范11月中下旬的市场供需情况;但从短期来看,由于库存压力不大,部分规格甚至缺货的情况下,认为冷轧仍可以高位盘整运行。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。