钢材市场传统的“金三银四“今年未见,我们却见证了“金五银六“,5月热轧板卷市场价格快速拉涨,尤其是北方市场涨势迅猛,天津地区全月涨幅近300元/吨。进入6月份,市场进入震荡阶段,截止6月24日,全国热轧均价3730元/吨,较5月底上涨120元/吨,天津热轧板卷价格3700元/吨左右,较5月底上涨50元/吨左右,涨幅收窄。后期市场会继续上涨,还是冲高回落?笔者认为,从当前供需关系来看,近期天津地区的热轧市场可能会以窄幅震荡为主,价格不会有大幅的涨跌。具体来看:

一、价格大幅上涨后窄幅波动

近期天津地区的热轧市场经过前期的大幅上涨,基本处于窄幅调整阶段,价格波动幅度在20元/吨左右。根据Mysteel数据,截止6月24日,天津热卷价格为3700元/吨,本月价格基本在3680-3720元/吨之间震荡。天津与其他市场价差来看,截止今日,天津与上海价差在30元/吨;天津与乐从价差在70元/吨;天津与博兴价差在30元/吨;而天津与唐山近期价格基本在同一水平。整体来看,天津地区价格处于相对高位,价格上涨的基础不牢靠。见图1:

图1:热轧价格走势

二、库存持续下降

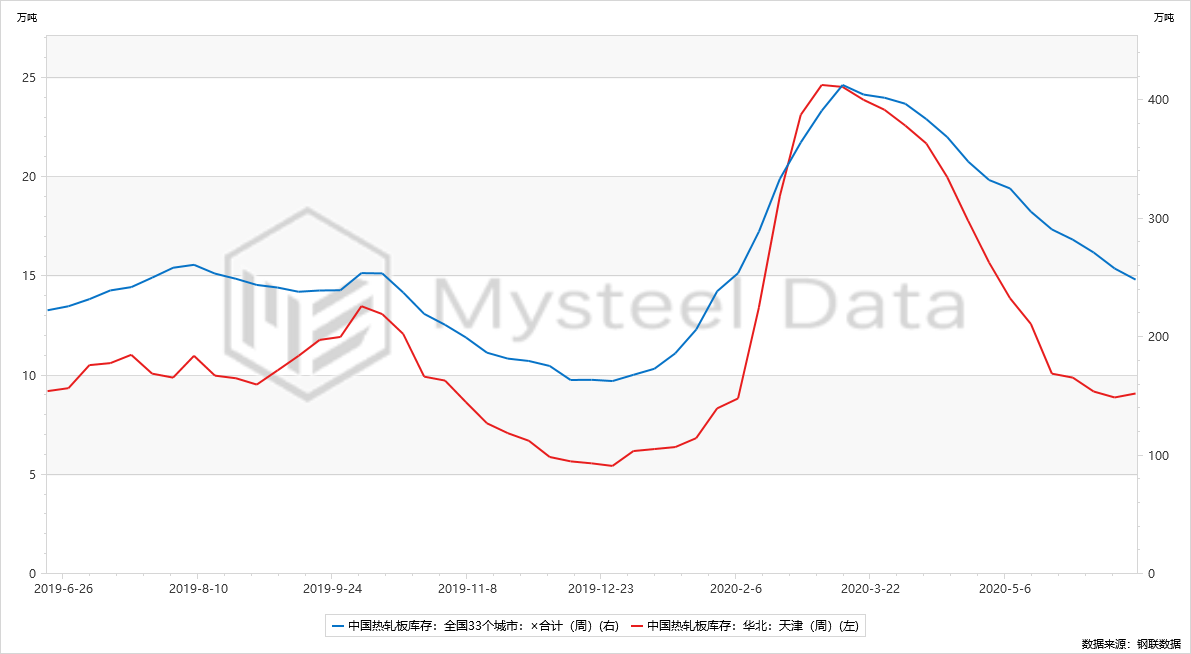

2020年,全国热轧库存在3月初达到高峰,随后库存一直持续下降,尤其是天津地区,库存已经降至去年同期水平。截止本周,全国热轧库存247.69万吨,较上周减少0.92吨,降幅大大缩小;天津地区的热轧库存降至8.8万吨左右,已经降至到去年和前年的同期水平。见图2、3:

图2:全国及天津热轧库存走势

图3:天津热卷库存季节性走势

三、产能利用率持续高位

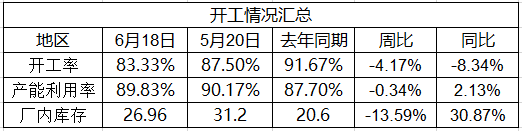

6月份全国的热轧产能利用率较5月份持续上升,京津冀区域热轧产能利用率近期相对平稳,整体波动幅度不大。6月19日监测的全国37家热轧板卷生产企业总计64条产线,产能利用率79.21%,周环比增加1.13%;京津冀区域监测的16家热轧板卷生产企业总计24条产线产能利用率89.83%,周环比增加0.5%。见表1、图3:

表1:京津冀钢厂产能利用率

图3:热轧钢厂产能利用率

近期由于热轧板卷的需求强于螺纹,部分钢厂将铁水由螺纹转向热卷,因此热轧板卷的产能利用率继续上升。而京津冀区域热轧产线的产能利用率相对稳定,但据我网跟踪调查,后期会有部分钢厂有检修。据悉SGQG7月份2条产线将轮流检修,预计影响产量约在20万吨左右;另外LG计划8月底将投产,但不确定因素较多,是否能够正常生产还是未知,因此预计京津区区域热轧产量后期将会收缩。

从近期天津地区的到货来看,资源仍然是偏少的。包钢近期到货量仍然不大,市场资源整体偏少;沧州中铁目前多以直发或山东区域为主,天津的到货很少;鞍钢近期有少量到货;本钢到货整体不大;近期市场有部分纵横资源到货,价格处于价格低位;唐钢近期也有少量规格到货,整体资源量不大。整体来看,后期天津地区热轧将保持这种资源整体投放量不大,库存处于偏低位的水平。

另外,需求方面来看,板材下游需求仍然较好。

汽车业:汽车业供给指数同比大幅增长,环比小幅回落,5月汽车行业产销双增,商用车延续大幅增长态势,乘用车同比转正。5月汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%。在基建、房地产行业的带动下,货车销量维持高位,对于整个行业销量的拉动作用要强于乘用车。

家电行业:家电行业市场需求超预期,供给指数环比正增长。随着经济活动逐步恢复正常,家电行业消费也逐步转好。5月四大家电产量环比均有提升,但同比有所分化,冰箱、彩电同比转正,空调和洗衣机则延续负增长。五一内销市场表现超预期,使得原本计划减产的部分企业做出改变,尤其是空调行业。空调行业在即将执行能效新标准背景下,抢市场、清库存动作明显,出现增量不增收的局面。

机械行业:工程机械供给指数持续表现出强劲态势。工程机械下游基建、老城区改造需求旺盛,推动工程机械如挖掘机、装载机、混凝土机械产销量明显上涨。以挖掘机为观察窗口,据中国工程机械工业协会行业统计数据,2020年5月纳入统计的25家挖掘机制造企业共计销售各类挖掘机械产品31744台,同比涨幅68.0%,国内市场销量29521台,同比涨幅76.3%。5月国内挖掘机开工小时数同比增速保持正增长,挖掘机需求仍然较好,同时随着各重大基建项目纷纷落地,市场对后期工程机械需求预期仍然较为乐观。

最后,成本方面来看。5月份以来,铁矿石、焦炭、废钢等原材料价格持续上涨;7月份热轧各大钢厂订货价涨幅多在200-300元/吨。成本支撑力度较强。

综合来看,热轧后期供应方面或将有所减少,需求近期略显平淡,但整体仍然较为旺盛,加之成本的有力支撑,预计短期内热轧市场可能会以窄幅调整,如果需求没有明显减弱,价格或将仍有继续上行的可能。