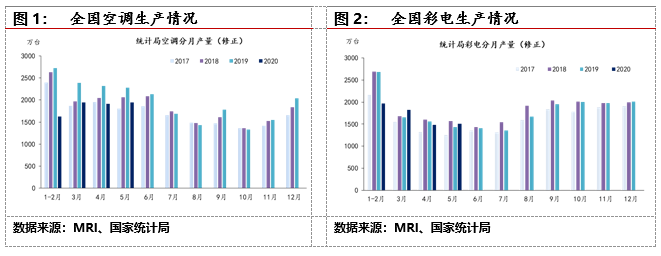

近日,国家统计局公布了我国家用电器2020年5月的产量数据,房间空气调节器生产1942.8万台,同比下降14.7%,环比增长1.4%;家用电冰箱生产776.7万台,同比增长7.4%,环比增长10.7%;家用洗衣机生产608.3万台,同比下降8.2%,环比增长9.5%;彩色电视机生产1509.9万台,同比增长5.3%,环比增长2.2%。随着经济活动逐步恢复正常,家电行业消费也逐步转好。5月四大家电产量环比均有提升,但同比有所分化,冰箱、彩电同比转正,空调和洗衣机则延续负增长。

5月空调生产1942.8万台,同比下降14.7%,环比增长1.4%,好于市场预期。主要是由于五一内销市场表现超预期,根据奥维云网的数据显示,5月份线上和线下的空调零售量分别为406.3万台和401.2万台,同比变化分别为+14.7%和-4.2%,整体来看同比转正。这使得原本计划减产的空调企业做出改变,尤其是海尔,5月空调产量为120万台,环比增加71.4%。但需要注意的是,一方面为了抢占市场份额,另一方面在新能效标准之前清理库存,1-5月空调价格的下滑幅度是比较大的,因此行业正处于增量不增收的局面。空调国家新能效标准将于7月1日正式实施。,被行业内称为迄今为止最严的能效标准。业内预计,有高达45%的空调产品将面临淘汰。随着7月1日的接近,空调价格降幅收窄,在能效新标正式实施后,价格有望回升。从量上看,企业6月份的排产环比仍有增长,但到了7月传统的生产旺季就要结束,即使是炎夏带动空调的销售,7、8月份的生产仍将下一个台阶,空调用钢需求将走弱。

5月彩电产量生产1509.9万台,同比增长5.3%,环比增长2.2%。内销市场仍然不畅,线上略有增长,但线下降幅达19%。但出口正逐步好转,4月份的出口同比降幅已经收窄至0.41%。据了解,我国黑电出口的两个主要市场——美国和欧洲地区均已在恢复,尤其是美国,对彩电的需求并未受到疫情影响,出口市场的恢复带动国内企业生产。现阶段,出口向好但内销仍然不畅,且已经处于生产淡季,6、7月份的彩电较5月份预计将有所下滑。

5月冰洗市场出现分化,冰箱向好,洗衣机环比好转,同比降幅仍大。内销市场看,冰箱线上、线下同比变化分别为+14.1%和-10.1%,洗衣机则为-1.6%和-17.9%。内销市场冰箱的景气度回暖速度明显快于洗衣机。与此同时,冰箱的出口受到的影响远小于洗衣机,根据1-4月份的数据显示,冰箱和洗衣机出口同比降幅分别为2.0%和12.7%,4月份的冰箱出口已经转正。进入7、8月,虽然冰洗已经没有了明显的淡旺季之分,但历年这两个月的销量与二季度相比,仍有小幅下滑,因此,冰洗的用钢需求也将随之走弱。