——基于历史价格拐点的研究分析

引言:历史不是简单的重复,但却有惊人的相似。本文基于近两年的历史数据,以杭州螺纹钢HRB400E的品牌价差为切入点,寻找价格拐点的特征,探索背后的供需逻辑,为未来几个月的钢价走势提供参考意见。

1. 品牌价差

本文选取主要服务于基础设施建设、工业及民用建筑的某一主流品牌的杭州市场HRB400E报价和主要服务于房地产施工建设的另一品牌的杭州市场HRB400E报价作为研究对象。以前者报价减去后者报价为品牌价差。取近两年数据做分析。

|

杭州市场品牌价差 |

|

|

平均值 |

67元/吨 |

|

中位数 |

70元/吨 |

|

标准差 |

22元/吨 |

表1 杭州市场的品牌价差情况

价差分布情况如下:价差一般维持在30-120元/吨之间,正常情况下在65-75元/吨的水平。且价差的分布呈周期性波动。价差分布如图1所示。

图1:品牌价差的分布图

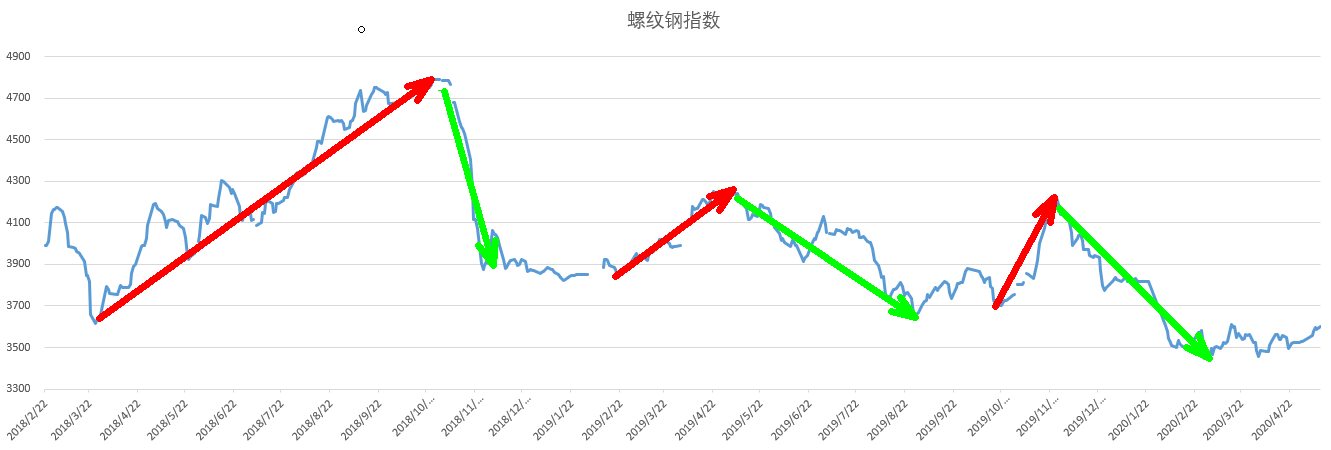

2. 价格走势

2.1 价格走势回顾:

价格参考选取mysteel上海螺纹钢价格指数。大级别来看,18年5月至今经历了三段上涨周期,三段下跌周期。归纳如下:

- 上涨周期一:18年3月底至18年10月,历时约七个月,涨幅30%

- 上涨周期二:19年2月至4月,历时两个月,涨幅10%

- 上涨周期三:19年10月至11月末。历时两个月,涨幅15%

2.2 价格顶部及底部

对应形成的三个阶段性价格高点和两个阶段性底部区间,以及一个可能是底部的区间(2020年3月至今)。归纳如下表所示:

图3:价格顶底分析

考虑价格顶底与价差顶底的重叠关系,我们发现在价格的顶部及底部常常伴随价差的顶底,价格的顶底出现与品牌价差具有一定的关联性。且价差顶底时间跨度总是小于价格顶底的时间跨度。从而我们能够得出结论,品牌价差的走势对价格的走势具有一定的先导性。具体价差情况如图4表示。

图4:螺纹钢指数顶部底部与对应的价差情况

对7个顶底区间做统计分析(时间跨度为近似值,)

|

平均价差 |

时间跨度 |

近两年历史百分位 |

|

|

高点1 |

88 |

90天 |

67% |

|

低点1 |

94 |

30天 |

91% |

|

高点2 |

45 |

40天 |

10% |

|

低点2 |

30 |

20天 |

2% |

|

高点3 |

50 |

25天 |

16% |

|

低点3 |

45 |

10天 |

10% |

|

高点or低点 |

90 |

35天且仍在延续 |

79% |

2.3 价格顶底与品牌价差

我们进一步引入供应端指标(Mysteel全国建材钢厂螺纹钢产能利用率),用橙柱子表示,我们进一步发现价格进入顶部区间后,伴随供应的持续增大,同时价差维持极值(高位或低位),随后价格见顶。而对于价格底部,并没有发现明显规律。

可以发现价差到极值后的修复回归,配合产能利用率可以做价格见顶回落的预测。

3. 基本面分析:

为何18年价格运行在顶部区间时,价差处于高位,而19年价格运行在顶部区间时,价差处于低位。这里涉及到价差产生的原因及价差反应的市场状况。下文从需求方面进行对比分析,进而探究当下的市场环境下目前处于高位的价差给出的是何种信息。

3.1 从需求角度看:

品牌价差形成的内在逻辑:品牌价差的形成源自基建与房建需求在一段时间内的强弱差异。不同品牌的产品导向基建与房建的比例不同。通常来说,当基建需求相对房建更旺时,价差处高位。当房建需求相对基建更旺时,价差处低位。当基建与房建需求差异继续扩大或者差异持续保持,价差将偏离常规基准值(65-75),在价差陆续增大或缩小至极值时,持续一段时间(即本文提到的价差顶底区间)后,一方出现不跟涨或者不跟跌的情况,表现在品牌价差上即价差极值不可持续,随后价格拐点出现。

2018年基建投资增速大幅度下降,但前两个季度仍高于房建。2019年房建投资增速有所增大,同时基建投资增速基本维持不变。考虑投资反应在需求真正落地的滞后性,可以得出18年相较19年,基建需求更强。支持了我们前文18年价格在顶部区间运行时,价差处高位。19年价格在顶部区间运行时,价差处低位的结论。

3.2 2020分析

按照上文逻辑,对2020年的市场环境做分析。

从需求端看,20年上半年呈现基建需求远强于房建需求的局面。由此可知目前价差的矛盾形成在于需求端。所以后期价差的修复大概率来源于需求端的平衡回归。考虑到今年的特殊形势,受新冠肺炎疫情影响,基建成为当下稳增长利器。各部委和地方政府政策不断推进重大工程和交通基础设施项目,国家专项债规模扩大且提前发放,又恰逢“十三五”规划收官之年,所以2020年基建投资增速将强势运行。同时,往年基建项目工程利润微薄,中央补贴不够,地方政府靠土地财政平衡开支的逻辑今年也将弱化。房地产方面,地方松绑的政策被频频叫停,充分说明了一个原则:“房住不炒”,不可违背。房地产宏观数据上来看,5月15日,统计局4月份报告发布,指出房地产开发投资下降3.3%,全国商品房销售面积下降19.3%,商品房销售额下降18.6%。投资减少将拖累房企拿地意愿,同时销售不佳也将影响房企正常开工进度。综上可得:预计今年基建需求强于房建需求的持续时间将更长。

4. 结论

目前,价差维持在90元以上,高于近两年80%的时间,从时间周期看,价差运行在高位已经35天,从历史规律看已经具备成为拐点的可能,但考虑今年的特殊性,基建和房建需求的差异可持续周期更长,预计价差仍可维持一段时间。供应上螺纹产能利用率已接近顶点。需求上来说基建需求强势的局面在今年大概率可以保持,后市需观察房地产需求情况,若无转好迹象,则这段上涨的顶点可能成为未来一段时间的阶段性高点,具体以价差确认缩小的时间节点为准。若房建有实质性需求转好,则4月中到5月中的价格区间可以当做未来一段时间的底部,上涨将延续更长时间,直到价差缩小并稳定在35-45之间。