【报告结论】

1、1月份山西钢厂向晋陕豫地区建筑钢材资源投放总量为156万吨,较12月份减少7万吨。2月份山西钢厂计划向晋陕豫市场投放建筑钢材资源总计187万吨,但是由于2月份大部分时间市场物流停滞,实际发货节奏或明显受到影响,所以预计2月份山西钢厂实际发货量将大幅低于计划值。

2、1月份,河南地区流通的建筑钢材资源(河南和山西钢厂)总量为133.8万吨。2月份河南地区建筑钢材资源流通量的预估值为135.2万吨,但是实际发货量很有可能大幅低于预期。

3、2月19日山西和河南钢厂建筑钢材库存总量为254.6万吨,较上月同期增加209.23万吨,目前山西和河南钢厂库存量是春节前库存量的5-6倍。

4、由于公共安全事件影响,2月份河南及山西地区下游建筑工程用钢需求及物流运输基本停滞,但是高炉钢厂仍在不饱和生产,从而导致河南及山西钢厂持续累库,多数钢厂甚至出现库存爆满的现象。进入3月份后,随着下游需求陆续启动以及汽运物流逐步恢复,预计3月份河南及山西钢厂发货量将明显增加,钢厂库存压力逐步向市场转移。

【报告内容】

1、山西钢厂向陕晋豫地区建筑钢材资源投放情况

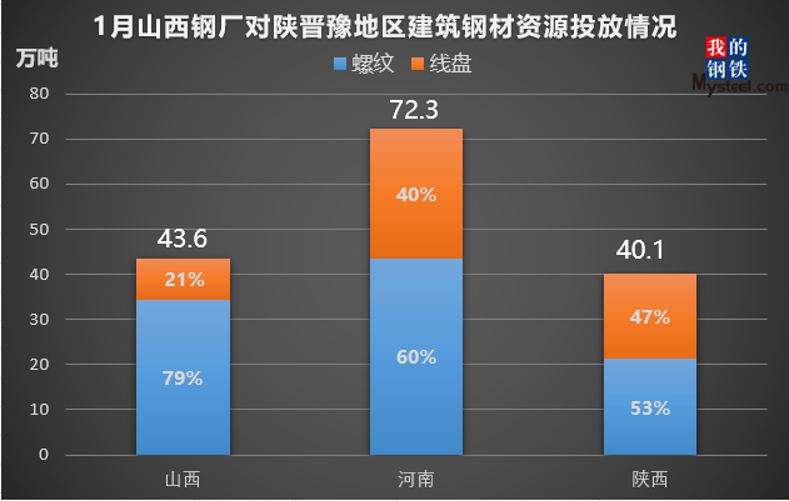

在统计的11家山西钢厂中,1月份向陕晋豫地区建筑钢材资源投放总量为156万吨,其中螺纹99.4万吨,占比为64%,线盘56.6万吨,占比为36%。分区域来看,对山西本地投放43.6万吨,占比为27.9%;对河南地区投放72.3万吨,占比为46.3%;对陕西地区投放40.1万吨,占比为25.7%。

整体来看,1月份山西钢厂向晋陕豫地区投放建筑钢材资源总量较12月份减少7万吨。主要是由于临近年底,1月下旬物流运输逐步停运,导致钢厂发货受阻,进而造成了投放量的减少。

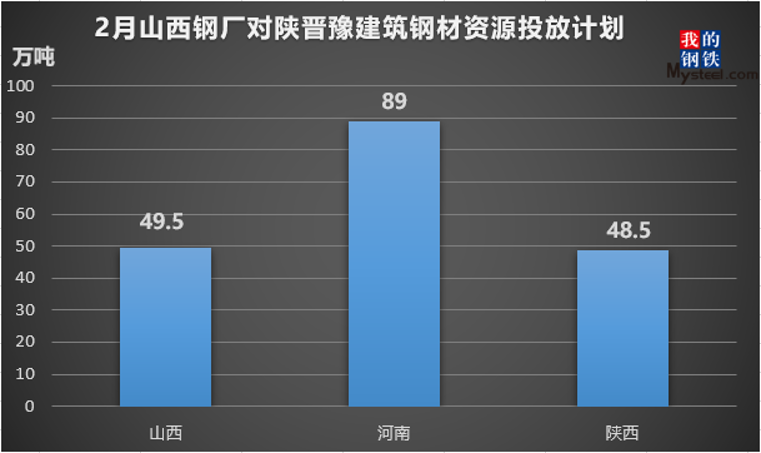

从计划投放量来看,在统计的11家山西钢厂中,2月份计划向市场投放建筑钢材资源总计187万吨,较1月份投放量环比增加31万吨。

值得注意的是,2月份山西钢厂计划投放量较大,主要是迫于目前钢厂库存压力较大,多数山西钢厂库存爆满,但是由于2月份大部分时间市场物流停滞,实际发货节奏或明显受到影响,所以预计2月份山西钢厂实际发货量将大幅低于计划值。

2、河南地区建筑钢材资源流通情况

统计的21家河南和山西样本钢厂中,1月份向河南地区建筑钢材资源投放总量为133.8万吨,其中河南钢厂投放资源61.5万吨,占比为46%;山西钢厂投放资源72.3万吨,占比为54%。对比12月份的情况来看,1月份河南地区建筑钢材资源流通量环比减少24.6万吨。主要是由于1月中下旬下游工程陆续开始放假,用钢需求明显下降,加之物流运输逐步停运,故而市场资源流通量明显下降。

从2月份计划发货量来看,预计21家样本钢厂向河南地区建筑钢材资源投放总量为135.2万吨,但是实际发货量很有可能大幅低于预期。

3、样本钢厂库存情况

统计的21家河南和山西样本钢厂中,2月19日钢厂建筑钢材库存总量为254.6万吨,较上月环比增加209.23万吨。其中河南10家钢厂建筑钢材库存量为65.9万吨;山西11家钢厂建筑钢材库存量为188.7万吨。目前来看,由于公共安全事件影响,2月份河南及山西地区下游建筑工程用钢需求及物流运输基本停滞,导致河南及山西钢厂持续累库,多数钢厂甚至出现库存爆满的现象,进入3月份后,随着下游需求陆续启动以及汽运物流逐步恢复,预计3月份河南及山西钢厂发货量将明显增加,钢厂库存压力逐步向市场转移。

【调研方法及样本说明】

1、陕晋豫地区建筑钢材资源流向月度报告中调研样本涉及山西和河南地区总共21家建筑钢材生产企业,其中山西建筑钢材生产企业11家,建筑钢材轧线总计为40条(含两条AB线),所有轧材产线日产量约在8.93万吨左右。河南筑钢材生产企业10家,建筑钢材轧线总计为26条,所有轧材产线日产量约在6.05万吨左右。综合产能覆盖率达山西和河南地区建筑钢材总产能60%以上。

2、本报告中所统计的资源流向只包含统计的样本钢厂的建筑钢材资源在陕晋豫地区的具体流向情况,流向外围地区的具体情况不做统计。

3、报告中的螺纹投放量、线盘投放量、下月计划投放量、钢厂库存量、直供比例等均由Mysteel陕晋豫地区建筑钢材主编在每个月月底采用电话调研的方式,对陕晋豫地区建筑钢材生产企业进行实时跟踪。

4、本报告中目前涉及山西及河南区域钢厂资源流向。