公共卫生事件爆发以来,今年节后国内企业复工推迟,为此相关部门有针对性地推出多项政策措施,助力企业复工复产。本文持续跟踪“六大电厂耗煤”、“建材成交量”、“各地工业企业复工率”、“各地重点项目开工”等中微观数据,试图了解下游用钢行业需求恢复情况。

一、六大电厂耗煤看工业企业复工

国内六大电厂耗煤与工业增加值增速呈现正相关性。据笔者测算,2020年1月份国内六大电厂耗煤量1903.2万吨,同比下降12.8%。截止2月21日,2020年1-2月份国内六大电厂耗煤量2708.1万吨,同比下降12.8%。

最新数据显示,2月21日六大电厂耗煤量42.13万吨,较上一日基本持平,较上年同期减少16.61万吨。自2月10日以来六大电厂耗煤逐日攀升,今日回升速度受阻。即使企业复工了,但人员到岗少,也会影响复产力度。

图1:国内六大电厂耗煤与工业增加值增速走势

(来源:钢联数据)

图2:国内六大电厂日耗煤

(来源:钢联数据)

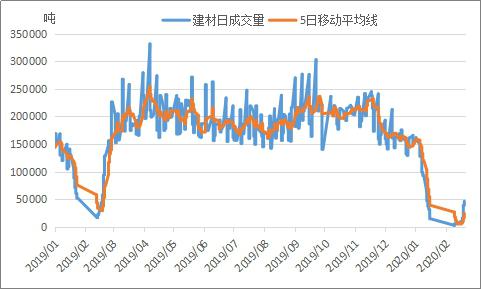

二、建材成交量看下游工地复工

最新数据显示,据Mysteel调研全国237家主流贸易商,2月21日建筑钢材成交量4.59万吨,较上个交易日增加0.72万吨,较上年同期减少4.8万吨。今日钢材市场成交量继续回升,不过也有市场反馈下游工地需求仍少,更多是节前未建仓中间商吃货。

图3:全国237家贸易商建筑钢材成交量

(来源:钢联数据)

三、各地工业企业复工复产

截止统计日期,辽宁省、江苏省、浙江省、福建省、山东省、上海市等6省市规模以上工业企业复工率均突破7成。

表1:各地工业企业复工复产

(注:2月14日-2月21日我网不完全统计)

四、各地重点项目开工

表2:各地重点项目开工

(注:2月21日我网不完全统计)