本期摘要:一场意外的春寒,冰冻了整个华夏大地;随着2月10日开复工日的启动,尽管市场仍感春寒料峭,但通过钢联的调研以及货运数据,我们已开始感受到了冰面下日渐萌动的暖流。根据钢联集团近万份的企业调研问卷,近两周大宗品类企业正陆续进入开复工高峰期;生产动则运输动,货运行驶里程和活跃车辆数也连续8日回升;同时,春耕需求也跟着3月的步伐日行日近;疫情的数字变化也透出了曙光;国际上,部分乐观的地炼已经开始备货4月原油……春意虽浅,已漾生机;七九河开,八九雁来,勿负春光!

正文:据上海钢联2020年2月12日至14日收到的面向全国29个省市的8864份大宗商品企业节后复工复产调研问卷(详情如下),近两周是企业集中复工期。其中30%的企业安排在上周(2月10日-16日)复工,本周(2月17日-23日)复工的约有21%,加上2月10日前已复工的7%,到本周末,有将近6成企业进入复工状态,为交通运输及相关的燃料市场带来了利好支撑。从行业细分来看,2月内复产的多为制造业,建筑施工企业不足四分之一。

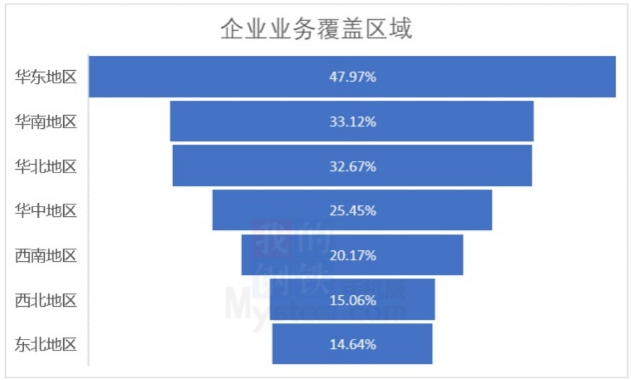

以下是钢联关于复工的调研问卷结果及样本分类(点击图片可查看问卷结果全文)

企业样本分布(点击图片可查看问卷结果全文)

生产动则运输动,货运数据上也同步看到回暖。截止2月17日(农历正月二十四),各类货运车辆的活跃度已经从初四、初五的最低点11%恢复到23%左右,但仍不足农历去年同期的三分之一。其中北京、广东的恢复相对快一些,其大型公共物流园区已经恢复到去年同期的50%以上,江苏、上海、天津、浙江次之为40%。其中,与生产贸易高度相关的12吨以上货运车辆,其活跃车辆与行驶里程两项指标自2月9日(正月十六)开始逐日回升,每日累计行驶里程环比日增10-15%,累计活跃车辆日增4-8%,其中行驶里程增速高于活跃车辆显示长距离运输明显增多,可见市场对长途运输需求的急迫以及对车用燃料传递利好。

虽然这缕来自企业开工以及货运市场的阳光还比较微弱,但对于饱经风霜的成品油市场还是传递了些许暖意。据钢联能化了解,华东、华南及华北的几个省销售公司表示销售略有回升,较春节期间恢复大约5-10%,不过,由于企业开工率不高,短期尚未出现很强的反弹推力。

根据钢联的问卷调研,反映最为集中的三大开复工阻力问题高度集中在物资流动不畅,疫情进展对经营计划(订单规划及人员到岗等)的不确定性,以及融资及资金拖欠三大问题上。由于此轮调研也是受有关部门的委托专项进行,因此后续相关的扶持政策值得关注。

政治局在过去19天内连开3次会议,上周2月12日政治局召开的会议,强调把新冠肺炎疫情影响降到最低,保持经济平稳运行和社会和谐稳定,努力实现党中央确定的各项目标任务。会议指出,要加大宏观政策调节力度,针对疫情带来的影响,研究制定相应政策措施,并指出要积极扩大内需、稳定外需。

其中,对于集中反映程度最高的物资流动不畅问题,上周末初见政策利好。交通运输部发文,2020年2月17日零时起至疫情防控工作结束,全国收费公路免收车辆通行费。这一政策虽然不会对基础面有根本性改变,但是对上路车辆的道路选择上会更加导向至速度更快、油耗更低、通行更加经济的高速公路以及对接的国省道,同时给沿线加油站带去市场恢复的曙光。

疫情方面,随着非湖北地区新增病例的连续下降,以及多省陆续出现的确诊零新增,市场逐步形成了疫情拐点的认知,如效果持续,后期限行以及人员流通等也将进一步放宽,对需求恢复释放利好。

整体而言,虽然需求与市场尚未走出疲态,但综合来自消费端数据,已有筑底迹象,工业以及交通的需求已进入逐步恢复阶段。同时,阳春三月日行日近,春耕需求也将自3月开始由南向北逐步推开,也将给柴油消费注入新的动力。如果疫情控制情况乐观,柴油将有望3月上中旬进入复苏快车道,而疫情后的经济刺激政策也有望给柴油持续的支撑。

也正是基于对未来需求回暖的预期,部分地炼已经开始积极向国际市场询购4月原油进口船货。据外媒报道,寿光鲁清石化在短时间内连续7次从俄罗斯、安哥拉和加蓬抢购了ESPO,Gindungo和Oguendjo等品牌的原油现货,中化弘润则以每桶低于布伦特原油1美元的价格从加蓬采购了Mandji品牌的原油,同时和另外两家石油供应商Lula和Johan Sverdrup在洽谈供应合作。

七九河开,八九雁来。春天究竟是要来了,不会迟到。

获取更多大数据看市场的角度与应用,请持续关注钢联能化,也欢迎通过公众号给我们留言互动。