2020年2月12日12点-2月14日12点,上海钢联特发起节后企业复工复产在线问卷调查,搜集重点行业相关企业的复工复产信息。本文跟踪调研了1668家大宗商品关联企业,不包含大宗商品生产企业,总结以下几点:

1、本次调研企业主要涵盖国内29个省市区,华东地区企业数量占比48%。员工总人数在500以下的中小企业占比67%。截止调研日期,51.2%的企业生产经营饱和度在60%以下,尤其贸易流通企业生产经营饱和度普遍较低,可能受制于交通物流受阻;51.2%的企业表示当前订单较上年同期下降,仅14.5%的企业表示订单增长。

2、2月10日前企业复工比例普遍较低,68%的企业预计3月前能复工,还有近3成企业无法确定复工时间,导致企业复工困难最重要的因素是员工无法完全到岗、无法判断疫情进展影响经营计划、仓储物流不畅和原材料无法充分供应。预计3月前下游终端企业复工比例50.3%,复工进度相对较慢。

3、一旦企业开始复工,42.9%的企业表示立即能正常生产经营,多数企业需要时间逐步复产。其中,生产制造企业和下游终端企业恢复正常生产经营的速度偏慢,仅3成左右能立即正常生产经营,超过4成企业需要1-2周才能恢复正常生产。企业复产困难主要受到人员、物资流动大带来传染风险;口罩、消毒液等防疫耗材不足等因素制约。

4、展望未来,近6成企业预计2020年一季度营业收入同比下降,对2020年全年经营预期不乐观的企业略占多数,8%的企业计划一季度裁员,7成以上企业用工数量平稳不变。

5、本次调研,中小企业呼声最多,疫情可能对其冲击更大,央地已密集出台措施帮助中小企业复产。由于交通物流受阻,不仅影响生产资料运输,也影响企业员工到岗,为此交通部要求疫情防控期间全国收费公路免收车辆通行费。2月份企业复工复产进度仍然缓慢,在各项政策支持下,预计3月份大多数企业有望恢复正常生产。目前企业信心不足,建议加大减税和帮扶中小企业政策力度。

一、样本企业所属地区分布

本次调研样本中,主要涵盖国内29个省市区,华东地区企业数量占比最多,上海、山东、江苏、浙江、福建、安徽、江西等企业合计804家,占比48%。

图一:样本企业所属地区数量

二、样本企业主营业务分布

本次调研样本中,主营业务涉及生产制造的企业有614家,包括汽车、机械、家电、金属加工、纺织等行业;涉及贸易流通的企业有250家,包括钢铁、矿石、废钢、焦化、化工、纸张等大宗贸易行业;涉及仓储物流的企业有67家;涉及下游终端的企业有185家,主要包括房地产开发、土木工程等建筑业;涉及金融投资的企业有252家;其他企业300家,包括咨询、营销、通信、IT服务、回收加工、研发、电商、设计等行业。

图二:样本企业主营业务分布

三、企业业务覆盖范围

本次调研样本中,企业业务主要分布在华东、华北、华南和华中地区,占比分别为21%、16%、15%和12%;西南、东北、西北地区业务分别占比10%、9%和8%;其他地区业务占比9%,业务多数面向全国范围。

图三:企业业务覆盖范围

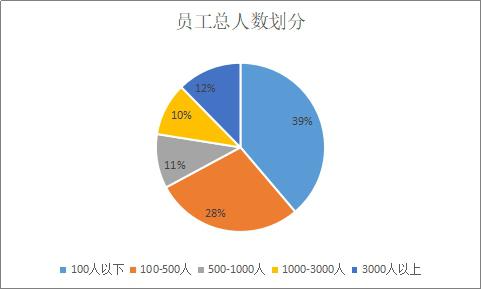

四、员工总人数划分

本次调研样本中,企业员工总人数100人以下、100-500人、500-1000人、1000-3000人、3000人以上分别占比39%、28%、11%、10%和12%。员工总人数在500以下的企业合计占比近7成。

图四:企业员工总人数划分

五、企业营业收入规模划分

本次调研样本中,营业收入规模在1000万元以下、1000万-1亿元、1亿元-10亿元、10亿元-100亿元、100亿元以上的企业分别占比19%、25%、29%、17%和12%。营业收入规模在1000万元-10亿元的企业合计占比44%。

图五:企业营业收入规模划分

六、当前企业生产经营和订单情况

表一:目前企业生产经营饱和度

|

生产制造 |

贸易流通 |

仓储物流 |

下游终端 |

金融投资 |

其他 |

|

|

80%-100% |

20.8% |

12.8% |

14.9% |

11.9% |

25.8% |

14.3% |

|

60%-80% |

33.4% |

20.0% |

40.3% |

36.2% |

28.2% |

28.0% |

|

40%-60% |

24.3% |

23.6% |

16.4% |

17.3% |

25.0% |

23.3% |

|

20%-40% |

8.1% |

14.4% |

11.9% |

13.5% |

12.3% |

11.0% |

|

不到20% |

13.4% |

29.2% |

16.4% |

21.1% |

8.7% |

23.3% |

本次调研中,目前50%的企业生产经营饱和度低于60%。其中,近7成的贸易流通企业生产经营饱和度低于60%,可能受制于交通物流受阻。

表二:当前企业订单较上年同期增减幅度

|

当前企业订单 |

生产制造 |

贸易流通 |

仓储物流 |

下游终端 |

金融投资 |

其他 |

|

有较大幅度增长(增幅20%以上) |

4.2% |

1.2% |

3.0% |

1.1% |

2.4% |

6.0% |

|

有明显增长(增幅10%-20%) |

5.2% |

2.8% |

6.0% |

4.3% |

2.4% |

2.0% |

|

有一定增长(增幅0-10%) |

9.3% |

4.0% |

13.4% |

11.4% |

3.6% |

6.3% |

|

基本持平 |

29.6% |

22.0% |

28.4% |

36.8% |

49.6% |

36.3% |

|

有一定下滑(降幅0-10%) |

20.4% |

19.6% |

13.4% |

21.6% |

25.0% |

18.3% |

|

有明显下滑(降幅10%-20%) |

14.3% |

21.6% |

22.4% |

11.4% |

11.9% |

15.3% |

|

有较大幅度下滑(降幅20%以上) |

16.9% |

28.8% |

13.4% |

13.5% |

5.2% |

15.7% |

本次调研中,51.2%的企业表示当前订单较上年同期下降,仅14.5%的企业表示订单增长。其中,7成的贸易流通企业表示当前订单较上年同期下降。

七、企业计划复工日期

表三:企业计划复工日期

|

生产制造 |

贸易流通 |

仓储物流 |

下游终端 |

金融投资 |

其他 |

|

|

2020年2月10日之前已经复工 |

7.7% |

3.2% |

11.9% |

0.0% |

15.1% |

7.3% |

|

2020年2月10日-2月16日 |

39.4% |

34.0% |

37.3% |

11.9% |

38.5% |

27.7% |

|

2020年2月17日-2月23日 |

17.6% |

18.8% |

16.4% |

21.6% |

22.6% |

19.0% |

|

2020年2月24日-3月1日 |

7.2% |

12.4% |

0.0% |

16.8% |

6.0% |

9.7% |

|

2020年3月2日及以后 |

2.9% |

5.2% |

3.0% |

7.0% |

2.0% |

3.0% |

|

暂未确定 |

25.2% |

26.4% |

31.3% |

42.7% |

15.9% |

33.3% |

本次调研样本中,2月10日前,各类企业复工比例10%左右,下游终端基本没有复工。68%的企业预计3月前能复工,还有近3成企业无法确定复工时间,导致企业复工困难最重要的因素是员工无法完全到岗、无法判断疫情进展影响经营计划、仓储物流不畅和原材料无法充分供应。预计3月前下游终端企业复工比例50.3%,复工进度相对较慢。

八、企业复工后恢复正常生产经营预期

表四:企业复工后恢复正常生产预期

|

生产制造 |

贸易流通 |

仓储物流 |

下游终端 |

金融投资 |

其他 |

|

|

复工后就能正常生产经营 |

33.1% |

47.6% |

52.2% |

25.9% |

71.8% |

46.0% |

|

复工后逐步复产,预计一周之内恢复生产经营 |

24.6% |

16.0% |

25.4% |

17.8% |

7.9% |

19.3% |

|

复工后逐步复产,预计15天之内恢复生产经营 |

20.7% |

18.0% |

10.4% |

25.4% |

10.7% |

16.0% |

|

复工后逐步复产,预计30天之内恢复生产经营 |

13.0% |

6.8% |

6.0% |

16.8% |

3.2% |

7.3% |

|

复工后逐步复产,预计需要更长时间恢复生产经营 |

8.6% |

11.6% |

6.0% |

14.1% |

6.3% |

11.3% |

本次调研样本中,一旦复工,71.8%的金融投资企业和52.2%的仓储物流企业立即能正常生产经营,恢复速度相对较快;52.2%的仓储物流企业和47.6%的贸易流通企业,立即能正常生产经营,恢复速度一般;33.1%的生产制造企业和25.9%的下游终端企业立即能正常生产经营,恢复速度相对较慢。

综合来看,复工后疫情防控的主要难点是人员、物资流动大带来传染风险;口罩、消毒液等防疫耗材不足等等。仅有1.1%的企业认为复工后不存在疫情防控问题。

九、企业生产经营预期

表五:企业一季度用工计划情况

|

生产制造 |

贸易流通 |

仓储物流 |

下游终端 |

金融投资 |

其他 |

|

|

有较大规模扩招(扩招人数超过10%) |

5.4% |

2.0% |

3.0% |

3.8% |

4.0% |

8.7% |

|

有一定规模扩招(扩招人数0%-10%) |

17.1% |

4.8% |

16.4% |

16.8% |

12.3% |

16.0% |

|

用工数量基本平稳不变 |

70.7% |

86.0% |

74.6% |

67.0% |

78.2% |

62.7% |

|

有一定规模裁员(裁员人数0-10%) |

5.0% |

6.0% |

6.0% |

9.2% |

4.0% |

7.0% |

|

有较大规模裁员(裁员人数超过10%) |

1.8% |

1.2% |

0.0% |

3.2% |

1.6% |

5.7% |

本次调研样本中,针对企业一季度用工预期,8%的企业计划一季度裁员,7成以上企业用工数量平稳不变。

表六:企业一季度营业收入同比增减幅度

|

生产制造 |

贸易流通 |

仓储物流 |

下游终端 |

金融投资 |

其他 |

|

|

有较大规模扩招(扩招人数超过10%) |

5.4% |

2.0% |

3.0% |

3.8% |

4.0% |

8.7% |

|

有一定规模扩招(扩招人数0%-10%) |

17.1% |

4.8% |

16.4% |

16.8% |

12.3% |

16.0% |

|

用工数量基本平稳不变 |

70.7% |

86.0% |

74.6% |

67.0% |

78.2% |

62.7% |

|

有一定规模裁员(裁员人数0-10%) |

5.0% |

6.0% |

6.0% |

9.2% |

4.0% |

7.0% |

|

有较大规模裁员(裁员人数超过10%) |

1.8% |

1.2% |

0.0% |

3.2% |

1.6% |

5.7% |

本次调研样本中,近6成企业预计预计一季度营业收入同比下降,近3成企业预计一季度营业收入同比基本持平,预期一季度营业收入同比增长的仅12%。

图六:企业2020年生产经营预期

本次调研样本中,企业对2020年经营预期中,对2020年全年经营预期不乐观的企业略占多数。不太乐观、比较悲观、非常悲观的企业分别占比42%、8%、4%。