1.PE期货市场走势回顾

图1:PE期货行情走势图

1月中旬以来PE石化开工负荷处于历史高位,而下游需求逐步减弱,现货供应压力渐显,期货L2005合约从7500附近跌至7250附近。。

现货供需基本面分析

1.石化扩能利空逐步兑现

表1 2019年国内PE扩能统计

|

企业名称 |

装置类型 |

产能(万吨/年) |

投产时间 |

|

久泰能源 |

全密度 |

30 |

2019年5月 |

|

中安联合(煤化) |

全密度 |

35 |

2019年7月 |

|

宁夏宝丰二期 |

全密度 |

30 |

2019年9月 |

|

恒力石化 |

HDPE |

40 |

计划2019年12月 |

|

青海大美煤业 |

全密度 |

30 |

计划2020年上半年 |

|

浙江石化 |

HDPE/全密度 |

30/45 |

计划2019年12月 |

|

中科炼化 |

HDPE/LDPE |

30/10 |

计划2020年一季度 |

|

辽宁宝来化工 |

LLDPE/HDPE |

45/35 |

计划2020年一季度 |

2019年国内石化计划扩能210万吨左右,久泰能源、中安联合、宁夏宝丰二期满负荷运行,浙江石化2020年1月下旬投产试车,目前开工负荷偏低,恒力石化计划1月底投产,中科炼化及宝来石化计划2020年一季度投产。

2.石化供应压力不容忽视

10月下旬开始国内石化大修装置减少,开工负荷上升逐步上升,目前石化在产产能在1900万吨左右,检修产能减少至30万吨左右,石化开工负荷上涨至98.5%附近,当前多数检修装置是非计划性检修,持续时间不长,预计后期石化供应压力偏大。

国2 内PE开工负荷走势图

当前检修装置多数计划11月下旬开车,预计12月份石化供应压力逐步显现。

表2 国内PE检修装置统计

|

石化名称 |

生产装置 |

产能(万吨/年) |

检修计划 |

|

兰州石化 |

老HDPE |

8.5 |

1月2日停车,开车时间待定 |

|

燕山石化 |

新LDPE |

18 |

1月16日停车,开车时间待定 |

|

宁夏宝丰 |

全密度 |

30 |

1月12日停车,1月18日开车 |

|

茂名石化 |

LDPE 1# |

11 |

1月2日停车,开车时间待定 |

3.进口成本下降

PE线性美金主流报850-870,折算成人民币在7250—7450,市场主流报7300—7550,进口盈利窗空间以及与期货套利空间缩窄,进口买盘吸引力下降。

图3 PE进口成本分析

1季度国外检修装置较多,其中东南亚及中东地区涉及检修产能在150万吨左右,另外中东地区炼厂集中检修,也会导致PE供应量减少,预计1季度PE进口低于2019年同期水平。

4.春节假期后石化降库压力加大

1月份石化聚烯烃维持降库存操作,目前在57万吨左右,处于历史偏低水平,不过现货市场价格同样处于历史偏低水平,说明石化库存虽然下降明显,但是并未被国下游有效消化,预计社会库存较多。目前石化开工负荷处于历史高位,产能基数高于去年同期,而元宵节前下游需求难以放量,预计春节假期后1—2周内石化降库压力较大。

图4 国内石化聚烯烃库存走势

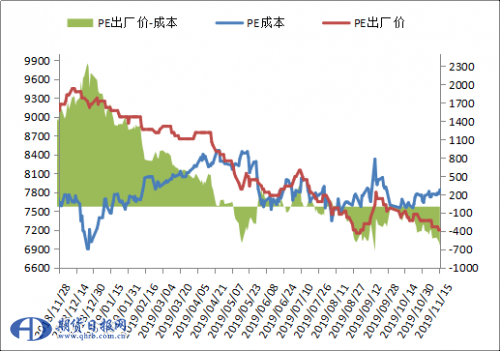

5.石化出厂价上涨动力减弱

图5 国内PE石化成本及利润走势图

PE成本下降至7800附近,石化出厂价在7300—7400,倒挂450左右,国际油价重心下移,导致利润亏损缩窄,不过石化高产能高开工,春节假期石化大概率累库,石化降库压力大,出厂价仍有回调风险。

总结

春节前物流减少导致市场新增流通货源下降,市场预期一季度进口低于去年同期,不过石化装置开工负荷处于历史高位,1月份部分新增产能投产,元宵节前下游需求偏弱,春节假期石化大概率累库,现货供需预期偏利空,2005合约维持逢高空,元宵节后下游需求放量,叠加国外一季度及国内石化二季度集中检修,2005合约可逢低做多。