【核心观点】

1、2020年沈阳建筑钢材市场节后情绪偏乐观、资金相对宽松;

2、2020年沈阳建筑钢材市场冬储意向总量47万吨,较去年增加13.7万吨,同比增加41.14%;

3、2020年沈阳建筑钢材市场冬储预期价位3500元/吨左右,较2019年预期价位高120元/吨左右,较当前成本低70元/吨左右;

4、2020年钢厂冬储投放意愿不及预期、市场意向总量或出现最高8.7万吨的供给缺失。

我们之前做了东北地区建筑钢材生产企业冬储政策分析,里面大部分钢厂都有一个收款时间节点,过了1月10号,仅剩2家钢厂接冬储订单、收冬储款项,于是我们调研了当前沈阳地区20家主流贸易商,下面用数据来看、今年沈阳贸易商怎么做冬储。

一、2020年计划开工提前,沈阳市场冬储热情高涨

沈阳地区工程项目开工时间节点一般集中在每年2月底3月中上旬,一般过完年后市场会出现短暂的无量跟涨走势,而受今年暖冬气候条件影响以及部分工程资金充足支撑,2020年沈阳地区重点工程计划2月中旬开工,较往年提前15-30天,由于担心节后市场放量上涨、终端工程及工程配送企业提前备货需求增加,进而刺激了贸易企业冬储拿货积极性。

据我的钢铁网调研,截至1月10日,沈阳地区21家样本企业(含2个无效样本,下文统称19家样本企业)中有11家认为节后市场向好、7家暂时观望、1家预期悲观,与2019年节后市场情绪反差极大。

数据来源:上海钢联东北资讯小组

数据来源:上海钢联东北资讯小组

截至1月10日,沈阳地区19家样本企业冬储意向总量为47万吨,较2019年冬储增加13.7万吨,同比增加41.14%。从图示变化我们可以发现,19个样本中仅5家冬储计划较去年略有减少、1家较去年持平,其余13家样本均有不同程度增加,其中增量最多的样本企业冬储计划量较去年增加5.5万吨,同比暴增119%。

二、资金紧张有所缓解,当前价位高于预期

资金是冬储的前提条件,从调研情况来看,今年样本企业当前资金状况较去年有所好转:资金相对宽松的有9家、比去年增加1家,资金处在正常水平的有8家、较去年增加3家,觉得当前资金好像不太能够支撑当前冬储远大计划的有2家、较去年减少4家,应该说当前比较发达的托盘市场、基本能满足今年沈阳市场的冬储计划。

数据来源:上海钢联东北资讯小组

数据来源:上海钢联东北资讯小组

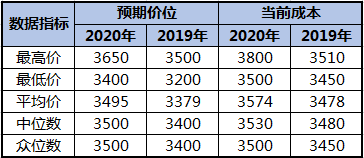

资金比较充足、经销商的想法就会有很多很多,在冬储成本方面,样本企业最高接受3650元/吨的冬储成本,同比上升150元/吨;最低预期3400元/吨,同比上升200元/吨;平均预期价位3495元/吨,同比上升116元/吨;心理价位众位数为3500元/吨,同比上升100元/吨;心理价位中位数为3500元/吨,同比上升100元/吨。正擦很难过情况下,经销商的心理成本受当期成本左右,据统计,当前经销商补库资源最高成本为3800元/吨,同比上升290元/吨;最低成本为3500元/吨,同比上升50元/吨;平均成本为3574元/吨,同比上升96元/吨;中位数为3530元/吨,同比上升3480元/吨;众位数为3500元/吨,同比上升50元/吨。

三、钢厂放量忸怩,冬储难达预期

虽然经销商冬储热情高涨,但钢厂在南下有利润的情况下、冬储放量情绪相对不高。从当前所统计的情况来看,沈阳样本企业比较青睐吉林鑫达、新抚钢、新澎辉及吉林金钢四家累计意向量在32.7万吨左右,几乎占2020年沈阳冬储计划总量70%,由于计划量过大、钢厂实际投放或难达市场预期,或将出现最大8.7万吨的意向缺失,占冬储计划总量的18.51%。此外,凌钢作为东北一家不出冬储政策的钢厂、经销商只能将当前发货储备起来作为冬储资源,受无贴息、无冬储优惠返利等政策影响,该部分资源成本较同等钢厂成本高28-91元/吨。

数据来源:上海钢联东北资讯小组

综合来看,虽然钢厂投放可能不及预期,但冬储热情仍高于去年,今年沈阳地区冬储量比去年有所增加已是板上钉钉之事,待钢厂北材南下告一段落、加紧冬储资源交货步伐,如何消化当前及年后急剧增长的库存、万一出现倒春寒的恶劣气候条件导致需求释放延期、以及如何应对高库存高竞争可能带来的市场压力,应该是当前老板们要慎重考虑的问题了。