市场概述:今年炼焦煤行情震荡趋弱,年初主焦煤价格突破近三年新高后一路下行,三四季度更是创下新低,焦煤市场面临“内忧外患”的双重夹击。国内方面,上下游需求弱势导致全年整体价格低于去年;国外方面,进口焦煤表现抢眼,八九月份价格跌至低位区间,对国内同品种焦煤形成较大冲击。从煤种结构来看,以山西为代表的炼焦煤市场呈现出“高强低弱”格局,即高硫价格坚挺,低硫价格偏弱,煤种价差逐步缩小。临近年底,受下游焦价三轮上涨影响部分优质焦煤触底反弹,但整体远低于去年同期,目前各品种基本呈回稳态势,预计今年年底将在全年基础上实现较低区间的价格收尾。

一、国产煤市场成交偏弱 价格低位反弹

自2016年煤炭供给侧改革开始,截至2018年底,山西省累计关闭煤矿88座,化解过剩产能6920万吨,全国累计化解过剩产能6.9亿吨,完成去产能目标的87%,产能结构得以优化,整体市场平稳运行,而涨跌更加灵活的当属地方煤矿,其价格调整步伐紧跟焦炭市场涨跌。11月7日,Mysteel国产炼焦煤综合价格指数1129.3,同比去年下降106.1,进入十一月份指数逐渐逼近去年以来最低点,在焦价继续下跌趋势中,指数也进一步突破新低。

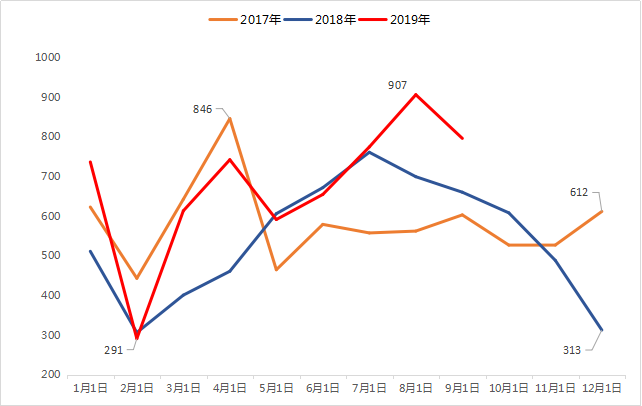

今年整体需求不及去年,行情表现相对弱化,上下游对待调价更加谨慎,而与往年不同的是,低硫主焦煤对市场反应更加敏感,以山西临汾安泽低硫主焦为例,2017年受“276”政策影响煤价出现较大幅度波动,而2018年至今,主焦煤价格基本徘徊在1600元/吨上下。在今年的下跌行情下,11月7日低硫主焦报价1400元/吨,较年初最高点降340元/吨。八月中旬以来,受下游焦价及进口煤大跌影响,低硫主焦市场已累计调降200元/吨。如今焦炭市场完成三轮上涨,焦煤价格得以提振,加上冬储期天然利好因素,年底煤矿及洗煤厂停产减产造成供应减量,供需方面均有支撑,部分优质低硫主焦煤实现低位反弹,但由于年前生产资源有限,价格上调空间见顶,年内市场价格弱势回稳。

图1:Mysteel 2017-2019年安泽主焦煤价格走势(单位:元/吨)

数据来源:钢联数据

二、进口煤震荡下跌 市场冲击超预期

价格方面,年初至今澳洲主焦煤价格呈震荡下行走势,九月份价格暴跌,国内外焦煤价差逐渐扩大,进口焦煤优势表现突出,截止11月7日数据,澳洲一线主焦147.5美金CFR,折算人民币港口含税价格在1200元/吨左右,而国内安泽低硫主焦出厂价1400元/吨,到港口价格1568元/吨,与澳煤价差高达368元/吨。蒙煤由于通关原因价格相对平稳,整体变化趋势不大,随着国产煤价格的大幅下跌,蒙煤已经不再具有价格优势,11月7日蒙3沙河驿提货价1370元/吨,与国产煤价差仅30元/吨,指标对比却远不及国产主焦煤。另从图3可以看出,澳洲一线主焦煤较年初已累计下跌52.5美金,二线主焦累计下跌60美金,澳煤的大幅下跌对国产煤形成巨大冲击,且近期国内国际需求将维持弱势,进口焦煤市场成交低迷,报价继续下滑,未来一段时间内,澳洲主焦煤都将成为国产煤的最大威胁。

图2:2019年进口焦煤与国产煤价格对比(单位:元/吨)

数据来源:钢联数据

2017年以来,中国进口炼焦烟煤总量呈逐月上升态势,从趋势线可以看出,焦煤进口量在春节之后都会大幅提升,而从下半年开始,为了控制全年进口总量,国家都会严格管控剩余进口额度,全年进口总量控制在一定波动范围之内。今年下半年开始进口平控政策收紧传言愈演愈烈,六月份海关总署发文公布前五个月煤炭进口情况,进一步加强对进口煤的管理,紧接着,部分港口开始限制报关并延长通关时长,截止十月底,南方个别港口通关已经延长至60天以上。但是,从实际进口量来看,今年9月进口炼焦烟煤单月总量高达906万吨,创三年来数量高点,其中炼焦煤达到797万吨,同比增长20.8%,1-11月累计进口炼焦煤7280万吨,同比增长17%,高于2018年全年炼焦煤6490万吨进口量的水平。令据Mysteel港口数据调研显示,11月7日港口炼焦煤总量达724万吨周环比减少33万吨,年同比增长453.16万吨,增幅高达167.3%,短期来看国内国际方面需求继续疲软,港口库存总量虽有下滑,但同比来看依旧偏高,进入一月份通关或有放开可能,现货库存压力巨大。

图3:2017-2019年中国进口炼焦烟煤进口量分月对比(单位:万吨)

数据来源:钢联数据

图4:2017-2019年中国进口炼焦烟煤进口总量趋势对比(单位:万吨)

数据来源:钢联数据

蒙煤方面,从Mysteel统计数据上来看,2018年蒙煤全年通关204540车,平均日通关720车,日通关折吨数6.38万吨,而今年1-10月累计通关量达到172086车同比累计减少9253车,平均日通关708车同比累计下降75车。今年落地加工政策及相应通关限制因素对整体通关量造成一定干扰,年底通关量或略低于去年。目前288口岸原煤供应充足,部分煤企开始囤库,个别累库高达60余万吨,蒙煤市场呈现供应过剩局面。临近年底通关政策将继续缩紧,蒙煤进口也将受到一定管控,按往年通关情况来看,11月开始蒙煤通关量会逐渐下滑,春节前后达到年内低点,但当前高库存压力下冬储成为消耗库存的最大支撑点,口岸煤企年底囤煤现象凸显,监管区库存在短期之内也难以消耗。

图5:Mysteel 288口岸焦煤通关车次和数量(单位:吨、辆)

数据来源:我的钢铁网

三、产量同比增加市场供应偏宽松

据统计局数据显示,2019年原煤产量远超于前两年,1-9月全国原煤产量累计27亿吨,同比增长4.5%。从图6产量趋势可以看出,今年原煤月平均产量维持在3.1亿吨上下,春节前后因煤矿放假停产,实际产量达到最低值2.9亿吨,随着年后煤矿陆续复产工作的展开,到6月份原煤产量达到最高点3.3亿吨,同比增长10.4%,增速明显提升。进入下半年,煤矿安全及超产检查相对频繁,产量得以有效控制。四季度大矿生产任务陆续完成,生产量逐渐压缩,加上今年春节提前,12月份煤矿或面临较严格的安全检查,四季度产量或将明显低于前三季度,但因今年整体产量偏高,预计年内产量仍高于去年。

炼焦煤供应同样偏宽松,首先,年初煤矿事故频发导致区域性停产较多,二季度复产进度偏慢,且国内部分煤企临近年关为完成生产任务开始集中提产,产量增速提升;其次,焦价八九月份进入震荡下跌期,直接影响焦煤采购,主流煤企开始出现累库现象,年底受到超产及安全检查影响产量及库存出现明显下滑,但全年产量依旧维持高位;另外,进口煤价格低位对国内煤造成超出预期的冲击,部分终端用户调整采购比例,国内部分主流煤种销售压力显现,市场悲观情绪较浓。

图6:Mysteel 2017-2019年国内原煤产量(单位:万吨)

数据来源:钢联数据

Mysteel从年初开始分周度调研全国110家洗煤厂开工率及库存数据,涉及焦原煤入洗能力5.83亿吨,约占全国入洗能力的50%。从数据趋势图可以看出,今年洗煤厂产能利用率在市场震荡中高位运行,开工低点出现在春节,仅59.17%,截止12月31日最新数据,110家平均开工达到73.03%较最低点增13.86%,较1月初下降1.64%。去年下半年开始环保严查洗选煤企业,设备不合格企业大面积关停整顿,经过几个月的更换设备修整后,洗煤厂复产进度加快,尤其春节过后产量出现明显提升,部分先进产能企业生产量也趋于稳定。库存方面同样呈增量态势,开工提升产量增加,市场供大于求,原料库存持续攀升,进入12月份虽然受外部检查及煤矿事故因素出现较大幅度下滑,但全年库存依然呈高位走势。截止12月31日数据,精煤库存192.39较最低点增124.09,原煤库存364.84增135.86(单位:万吨),短期市场来看,由于春节煤企放假在即,焦煤市场逐渐回稳,下游冬储也将面临收尾,煤企库存将继续下滑,但降幅预计有所收窄。

图7:Mysteel 全国110家洗煤厂开工率及库存数据(单位:万吨)

数据来源:钢联数据

四、需求三四季度采购积极性不佳 产业链利润继续压缩

Mysteel对比三年来全国100家独立焦企产能利用率数据显示,今年前两季度焦企开工高位运行,1月初受高利润刺激开工最高达到81.8%,同比提升1.86%。而进入十月份,国庆预期对环保高度重视,焦企开工进入年内低点69.98%,同比下滑6.19%。目前焦企开工虽是提升趋势,但钢材价格下跌钢厂利润收缩同样会挤压焦价,焦企开工难回高位区间。从图8可以直观看出,今年十月份以来焦企开工始终不及去年,山西、山东及河北等重点城市频繁出台限产文件防治大气污染,整体开工出现较大幅度波动。十一中下旬开始采暖供暖正式开始,焦钢企业年内开工率稳中有降,焦企年内持续补库,冬储收尾阶段需求支撑力不足。

图8:Mysteel 2017-2019年全国100家独立焦企产能利用率(单位:%)

数据来源:钢联数据

利润方面,2018年可以说是焦企盈利水平最高的一年,尤其三四季度焦炭价格进入高点,而2019年至今,国际宏观情绪干扰、终端需求弱化、港口库存高位等多项因素导致焦炭价格高位回落,同样是三季度开始,焦企盈利再创三年来价格低点,Mysteel十二月底调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利170.07元,周环比上升29.58元/吨,前期原料煤的大幅下跌缓解了焦企亏损状况,加上目前焦价已实现三轮上涨,平均盈利持续回升,短期受厂内库存及原料供应收缩支撑,年内利润保持平稳上升趋势。

图9:Mysteel 2017-2019年全国焦企吨焦平均盈利(单位:元/吨)

五、供需支撑“内忧外患”下炼焦煤中枢价格低区间收尾

四季度处于传统淡季下双焦价格都难有起色,炼焦煤对内面临焦企需求弱势及库存压力,对外面临进口煤价格大降带来的冲击,年底市场价格仍然徘徊在低位区间难以媲美年初高价格局,而随着市场行情的转变及春节的逐渐临近,国内煤企停减产数量增多,供应端明显下滑,优质焦煤摆脱八九月份价格魔咒逐步上移回稳。此外,从焦企冬储节奏来看,焦化厂内基本维持15-17天左右库存,后续煤企大面积停产态势下,焦钢将延续补库行为,预计春节库存将至20-25天左右,目前补库空间已经有限,煤企锁量锁价政策频出,煤价继续上行恐有难度。

长协方面,今年国有大矿铁路长协价格未做任何调整,仅公路价格随市场小幅波动,在煤炭市场,焦煤集团等国有大矿长协运量占据几乎80%以上的份额,长协价格的稳定对市场煤至关重要,而八月份以来地方煤受内外市场挤压价格一再下滑,部分煤种已经低于长协价,受此影响,2020年河南、河北及山西部分大矿长协价格有所下调,山西焦煤1月份长协价同样拟下调30-50元/吨,市场悲观预期依旧强烈。

综合来看,炼焦煤在内外市场影响下整体价格低区间收尾,随着长协价格的回落及市场煤价格低点的显现,焦煤底部支撑减弱,年后整体市场延续悲观态势,中枢价格继续下移。

更多内容请加入《Mysteel参考》社群