概述:12月份煤炭市场整体稳中向好运行,煤价经过11月份企稳之后,在月初开始小幅探涨,个别煤种出现偏紧状态。产地主产区晋北、内蒙、陕西地区,受港口货源紧缺影响,需求略有好转,部分矿坑口价小幅探涨5-10元,铁路发运稳定,煤矿基本产销平衡,但贸易商囤货意愿较低,而进入月底煤矿事故发生发,安全专项整治趋严,完成年度生产任务的矿方减产停产,产地部分矿区陆续发布年假停产公告,开工率明显下滑,产量处于收缩状态,对坑口价形成支撑,整体坑口价以稳为主。港口12月份以来北方港口库存一直处于下降趋势,截止12月26日由月初2339万吨下降405万吨至1934万吨,沿海六大电厂库存由1715.34万吨下降110.84万吨至1604.5万吨。目前北方港大部分贸易商在清理港口剩余的资源,部分优质资源结构性差异供给偏紧,整体交投尚可,报价也继续上调1-2元/吨,贸易商情绪随之好转,不过整体的采购积极性仍一般,以秦皇港为例,截至12月31日5500大卡煤主流平仓价556元/吨左右,累计上调了8元左右。但在新的一年到来及月底长协价公布,多数贸易商持观望态度,减少发运囤货,降低风险,等待市场进一步明朗。

一、宏观方面

12月31日国家统计局发布12月份制造业PMI为50.2%,与上月持平,连续两个月位于荣枯线以上,制造业延续上月扩张态势,景气稳中有升。数据显示,制造业生产继续加快,12月的生产指数为53.2%,比上月上升0.6个百分点。新订单指数为51.2%,比上月微落0.1个百分点,已连续两个月高于临界点。企业采购意愿增强,采购量指数为51.3%,环比上升0.3个百分点。进出口状况也有所改善,新出口订单指数为50.3%,高于上月1.5个百分点,自2018年6月以来首次升至扩张区间;进口指数为49.9%,环比上升0.1个百分点,连续两个月回升。分析人士认为,随着天气逐渐转冷以及“两节”临近,内部消费逐步提升,以及中美贸易关系的缓和,制造业企业的预期改善,外需恢复促进新订单的增加,部分国内赶制订单,致使制造业出现一定良好生产状态。

二、国际动力煤

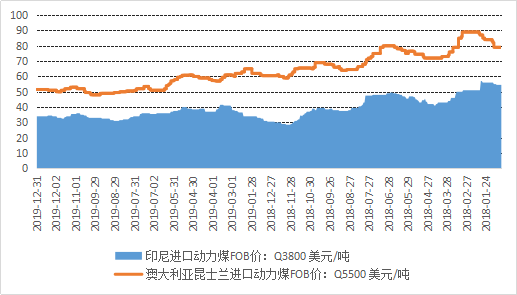

现阶段国内外市场需求偏弱,外矿报价变化不大,等待后续行情变化,而南方地区市场需求有限,现货报价较稳,贸易商操作较少且继续观望后市。但也有国内个别终端电厂询澳煤货盘,外矿对春节后市场看涨,澳煤(CV5500)报FOB53.5-54美元/吨;印尼煤圣诞期间国内电厂中标价较低,外矿报价稳中偏弱,现印尼(CV3800)小船报FOB33.5-34美元/吨。

图1:国际动力煤进口价格走势图单位:(日)美元/吨

三、国内港口库存

进入12月份电厂耗煤量增加,下游部分终端用户订购长协煤数量偏少开始增加市场煤采购数量,同时一些堆场小、存煤能力弱的电厂也开始补充库存,以确保两节期间用煤需求,调出量随之增加;临近年底,港口发运户为回笼资金减少发运,加上煤矿事故多发,安检趋严,煤矿减产停产较多,货源供应受限,调入量有所减少。在整体调入低于调出的情况下,环渤海港口库存快速下降。截至12月27日,环渤海四大港区主要港口合计库存为1900万吨,环比上期减少135万吨。港口市场交投氛围一般,下游电厂在库存尚可下多保持刚性采购,到港船舶以拉运长协煤为主。11月份全国铁路煤炭发运量2亿吨,同比增加2.2%。1-11月发运煤炭22.4亿吨,同比增加3.1%。11月末,全国重点电厂存煤9697万吨,可用24天。

图2:秦皇岛和环渤海煤炭库存和价格变化量走势图单位:万吨(日)

四、国内煤炭生产情况

国家统计局数据显示,2019年11月中国规模以上原煤产量33406 万吨,同比增长4.5%,增速较上月提高0.1个百分点,日均产量1113.53万吨,日均环比增长6.26%,由降转升。1-11月份中国原煤产量340721万吨,同比增长4.5%,与前10个月持平,累计年化产量372345万吨,高于2018年全年的水平。截止2019年1-11月份产量最大的依次为内蒙古、山西省、陕西省。其中内蒙古累计原煤产量94413.2万吨,占全国累计产量的27.71%,同比增长9.4%;山西累计原煤产量88774.8万吨,占全国累计产量的26.05%,同比增长7.3%;陕西累计原煤产量56982.6万吨,占全国累计产量的16.72%,同比增长0.4%。 三省区前11月生产原煤240170.6万吨,占全国原煤产量的70.49%。 随着煤炭先进产能的有序释放以及煤矿的复产,国内煤炭市场供应趋于宽松,预计12月份煤炭产量也会高于去年水平。

图3:全国原煤产量走势图单位:万吨(月)

下游需求方面,目前全国进入低温时节,沿海六大电厂日耗持续运行于76万吨左右,同时库存降至1600万吨以下,存煤可用天数20天。但沿海终端电厂仍以去库存为主,基于整体库存依旧较高,加之1月份进口煤集中通关,以及后续春节将近,工业企业陆续放假停产,短期电厂补库需求一般,多以去库存或小规模刚需拉运为主,暂难出现大规模集中采购。

图4:沿海六大电厂库、日耗和天数走势图:万吨

五、进口煤情况

海关总署数据显示,2019年11月份中国进口煤及褐煤2078.1万吨,同比增加162.8万吨,增长8.50%;环比减少490.4万吨,下降19.09s%。1-11月份,全国煤及褐煤累计进口29929.6万吨,同比增长10.2%。累计年化进口量32707.5万吨,高于去年全年28123.2万吨的水平。其中2019年11月份,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)747万吨,与去年同期持平,环比减少406万吨,下降35.21%。1-11月累计进口动力煤11453万吨,同比增加520万吨,增长4.76%。 2019年11月份,中国进口褐煤669万吨,同比增长9.8%,环比减少143万吨,下降17.61%。 1-11月累计进口褐煤10263万吨,同比增长12%。11月份,中国进口无烟煤44万吨,同比下降49.5%,环比增加10万吨,增长29.41%。1-11月累计进口无烟煤706万吨,同比下降18.6%。然而进口煤炭作为国内煤炭的补充,以其价格的竞争优势在国内市场占有一席之地。但随着国内煤炭先进产能的有序释放,煤炭供应趋于宽松,进口煤对国内市场的冲击加大。目前进口煤平控政策继续实施,虽然9月、10月、11月份煤炭进口量环比下降,但同比仍保持两位数或近较高的增长速度。若按照2018年年底进口煤平控政策要求,目前累计进口量已经超过去年全年的水平2.8亿吨。

图5:全国煤炭进口量情况单位:万吨

六、电力市场数据

12月17日,国家能源局发布11月份全社会用电量等数据。11月份,全社会用电量5912亿千瓦时,同比增长4.7%。分产业看,第一产业用电量60亿千瓦时,同比增长3.8%;第二产业用电量4256亿千瓦时,同比增长3.6%;第三产业用电量900亿千瓦时,同比增长10.7%;城乡居民生活用电量696亿千瓦时,同比增长4.1%。1-11月,全社会用电量累计65144亿千瓦时,同比增长4.5%。分产业看,第一产业用电量708亿千瓦时,同比增长5.1%;第二产业用电量44127亿千瓦时,同比增长3.0%;第三产业用电量10842亿千瓦时,同比增长9.4%;城乡居民生活用电量9468亿千瓦时,同比增长5.7%。不难看出1-11月份,全社会用电量同比增长,第三产业用电量保持较快增长;第二产业工业和制造业用电量保持平稳增长。

图6:2019年11月全社会用电量及增长情况

数据显示,11月份,全国发电量5890亿千瓦时,同比增长4.0%。其中,火力发电量4325亿千瓦时,同比增长4.4%;水力发电量820亿千瓦时,同比增长-6.4%;核能发电量325亿千瓦时,同比增长14.9%;风力发电量334亿千瓦时,同比增长20.7%;太阳能发电量85亿千瓦时,同比增长2.7%。1-11月,全国发电量64796亿千瓦时,同比增长3.4%。其中,火力发电量46522亿千瓦时,同比增长1.6%;水力发电量10826亿千瓦时,同比增长5.4%;核能发电量3151亿千瓦时,同比增长18.8%;风力发电量3204亿千瓦时,同比增长7.4%;太阳能发电量1092亿千瓦时,同比增长13.3%。目前非化石能源发电量持续较快增长,但随着季节性到来,后续水电发电占比降低被火电逐步替代,冬季供暖及用电负荷降有上升,预计12月火电发电同比有望上升。

图7:水、火发电量与用电量走势:单位(月)亿千瓦时

七、动力煤后市预测

进入12月以来煤炭由传统淡季进入消费性季节 ,终端电厂日耗季节性回升至历史同期高位,但由于可用库存充足,市场煤采购需求增量短期内难以释放,煤价进一步上涨支撑力度不足。考虑到临近春节,煤炭主产地产能释放较弱,受煤炭生产安全事故及年度生产任务提前完成等因素影响,部分矿井停产减产,外销量将出现减少,煤炭资源偏紧,在很大程度上支撑了港口煤价不会大幅下跌。目前港口贸易商发运积极性较低,环渤海港口整体库存去化较快,可售资源有限,上游报价也相对坚挺,加之ZC2001合约即将进入交割月,重点关注持仓变化和港口可交割资源情况。进入一月后进口煤有望放开,低价外煤通关后,部分进口煤开始接卸,短期内难以转化为有效库存,而部分拉没有进口煤计划电厂继续北上拉煤补库。综合各方因素考虑,预计一月份上旬,沿海煤炭市场有望维持现状,煤价将以窄幅波动为主,个别煤资源仍有上涨可能。进入一月中旬,随着春节的临近,下游高耗能企业及制造业、商业等陆续放假,用电负荷也随之下降,后续电厂日耗下降,煤炭需求也会转淡,煤价有可能出现稳中小幅回调。