热轧卷板:本周国内热轧板卷市场大幅上涨。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为3880元/吨,较上周价格上涨12元/吨;4.75mm热轧板卷均价为3821元/吨上周价格上涨50元/吨。

图1:上海热卷库存变化趋势图

2019年12月5日对上海市场热轧卷板库存情况进行调查统计,本周热轧卷板同口径库存为32.80万吨,较上周下降0.40万吨,较上月下降2.67万吨,同比增7.22万吨。另本网所盘上海全体仓库热轧41.41万吨,较上周减少0.60万吨。

(二)全国库存趋势分析

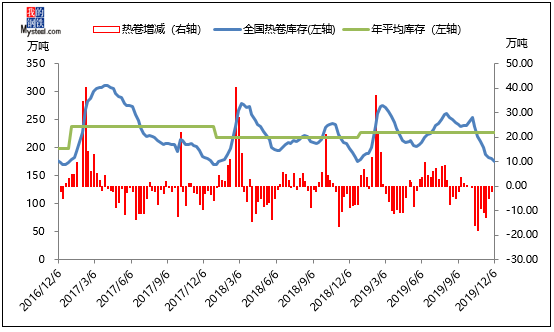

图2:全国热卷库存趋势变化

2019年12月6日对全国主要城市热轧卷板库存情况进行调查统计,本周全国热轧库存总量为175.72万吨,较上周减少4.21万吨,较上月减少23.99万吨,较去年同期减少22.60万吨。

(三)全国库存变化分析

表1:全国主要城市热卷库存变化(2019.11.29-2019.12.5)

从区域的库存数据来看,其中增幅最大的区域为东北地区,较上周增加1.00万吨;其中降幅最大的区域为华南地区,较上周减少4.70万吨。

(四)上海市场价格趋势分析

图4:上海热轧薄板价格K线图

本周上海市场热轧价格小幅上涨,现1500mm普碳钢卷主流报价3750-3770元/吨,1800mm宽卷主流报价在3920-3940元/吨。低合金1500mm主流报价3850-3870元/吨,1800mm低合金报价3930-3950元/吨。本周黑色商品期货市场震荡上行,现货市场心态比较乐观,上海地区热轧现货价格小幅上涨,目前现货市场库存依旧较少,商家挺价情绪较强,尤其是规格稀缺资源出现价格居高现象。市场需求整体尚可,低价资源成交较好,但高位成交有些乏力。从供应端看,本周钢厂供给有所增量,但增速相对缓慢,而市场消化较快。库存方面,本周市场库存仍在下降,据统计,本周上海板材仓库同口径热轧库存为32.8万吨,减少0.4万吨;上海全体仓库热轧库存为41.41万吨,减0.6万吨。短期内市场库存仍将维持低位,这对市场价格有一定的支撑。但商家对后市仍较看空,操作仍以出货为主,价格上涨也有压力。预计下周热轧板卷价格或将震荡运行。

(五)全国各主要市场价格趋势分析

图5:全国各主要市场价格

本周国内热轧板卷市场以涨为主,据统计,全国24个主要城市,涨幅最大的城市为上海、南京、长沙,周累计涨幅为60元/吨;跌幅最大的城市为乌鲁木齐、西安、沈阳、石家庄、天津,周累计跌幅20元/吨。

(六)本周市场回顾及下周市场预测

本周社会库存继续下降;本网监测33个主要城市库存数据,本周全国热轧库存总量为175.72万吨,较上周下降4.21万吨,较上月下降23.99万吨,较去年同期减少22.60万吨。本周黑色商品期货市场继续维持高位,现货市场价格呈现区域内价差调整,期现级差继续维持。从库存情况来看:本周成交较上周相比呈现主流市场小幅恢复,偏远市场继续向下的态势,降库维持,预计下周到货不多,库存继续维持低位运行。从掌握的情况看,短期市场继续以清库存为主,商家与下游拿、囤货的想法不高,对价格的制约较明显。就下周看,对于整个库存而言,波动不会过大,特别是一线城市与分流点最为明显(华南地区海外资源也开始陆续到市)。供应方面:本周钢厂产量小幅回升,而下周钢厂有转产与减量的空间,但空间不大,整体将会维持在328-333万吨/周的水平(同口径)。心态方面:目前商家持谨慎态度,对后市的仍不乐观,不留货过年是主要思想。整体来说,市场整体基本面稍有转差,短期库存压力回升,供应维持在高位,价格上冲动力有限,但下跌空间也有限,预计短期高位震荡运行。